鉅亨網新聞中心

招商銀行金融市場部萬釗

當前持續疲弱的經濟基本面,帶動長端利率不斷突破前期低點,在“經濟下行利多債市”的邏輯背后,我們希望探尋更多問題的答案,比如當前經濟調整是結構性還是周期性的?應對經濟調整的思路是由市場自主出清還是外部強力刺激?當前經濟調整的底部在哪里?經濟的中長期增長中樞在什么位置?

我們認為,可以通過以下幾個角度,對當前的經濟調整進行分析:

一、低迷的貿易增長決定了當前的經濟調整是結構性的增長中樞下移,GDP難以回到過去兩位數的增長。

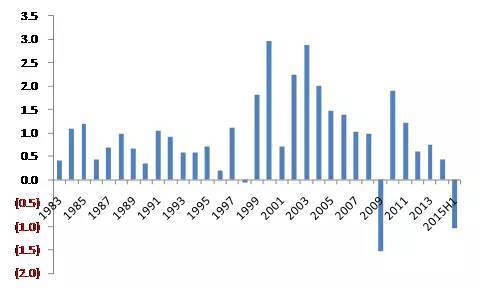

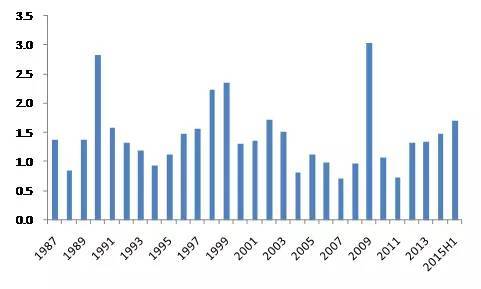

我們來看一下圖1:貿易彈性(貿易增速與GDP增速之比),我們可以看到2001年中國加入WTO是明顯的分水嶺,加入WTO前的1983-2001年的平均貿易彈性為0.86,加入WTO后的2002-2011年的平均貿易彈性為1.36。

但是我們發現,自2012年開始,貿易彈性突然出現斷崖式下滑,回到了加入WTO之前的平均水平,而在發達國家經濟開始回暖的大背景下,2015年上半年貿易甚至出現了負增長,意味著加入WTO后的全球化紅利已經基本耗盡。

圖1:貿易彈性(外貿增速與GDP增速之比)

來源:WIND,招商銀行

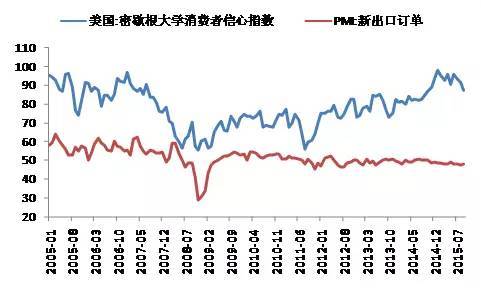

圖2:美國消費者信心指數 VS 中國PMI:新出口訂單

來源:WIND,招商銀行

通過圖2也可以看到,美國消費者信心指數與中國PMI:新出口訂單,自2011年下半年起,開始出現明顯背離,也就意味著自2011年起,外部需求的逐步復甦,沒有帶動中國外貿的同步回暖。

因此我們認為,貿易增長的下降意味著當前的經濟調整是結構性的增長中樞下移。但是對於中國而言,進一步提振外貿,不能簡單通過出口退稅、匯率貶值等表面手段,而需要更深層次的改革。全球貿易格局正在進行規則層面的深刻變革,TPP即是典型一例。TPP的協議在降低貿易壁壘之外,附加了一系列覆蓋國企監管、知識產權保護、勞動者權益保障、環境保護、爭端解決等規則。我們認為,TPP協議的簽署,意味著全球化正在由“貿易全球化”的1.0版本向“規則全球化”的2.0版本升級,對於中國而言,應對這種沖擊,並不能僅靠多簽幾個雙邊自由貿易協定就可以化解的,只有研究規則,適應規則,深化改革,才能真正擁抱“規則全球化”的2.0紅利。

二、周期性的投資波動尚未見底,決定了當前的經濟調整沒有見底,仍有較大下行壓力。

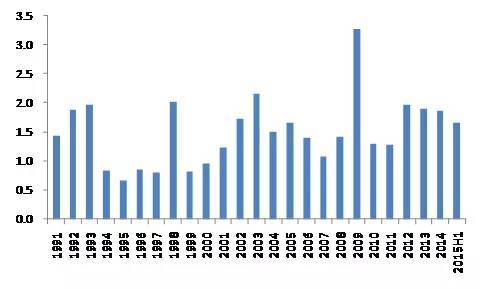

我們來看一下圖3:投資彈性(投資增速與GDP增速之比),我們可以看到,過去的25年投資彈性呈現出兩輪明顯的周期波動特征,1998年和2009年兩個異常值,更像是兩輪投資周期見底后的“過激反應”。當前正處於自2012年開始的第三輪周期波動的下行階段,從2015年上半年的數據來看,離歷史性底部尚有距離。

從歷史周期看,每輪周期大概是10年左右,因此本輪投資周期見底時間,很可能在2016-2017年,考慮到中國人口紅利已見頂,以及2008年大規模經濟刺激需要消化,本輪投資見底的時間可能需要更久。

我們認為,周期性的投資波動尚未見底,決定了當前的經濟調整沒有見底,2015年上半年GDP的7%增速,並不位於短期企穩的增長區間。

圖3:投資彈性(投資增速與GDP增速之比)

來源:WIND,招商銀行

三、消費仍有增長空間,但消費是經濟增長的結果,而不是驅動力。

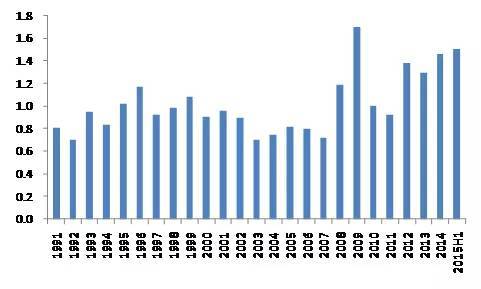

我們來看一下圖4:消費彈性(消費增速與GDP增速之比),我們可以看到,消費增長也呈現出一定的周期性,而且與投資周期的波動恰好相反,反映出“投資機會好時,重投資輕消費,投資機會差時,重消費輕投資”的特點。而當前消費增長遠高於歷史高點,也從側面反映出當前投資環境之惡劣。

上文提到,當前投資周期尚未見底,也就意味著消費增長仍有空間,但是我們要清楚,消費更多的是經濟增長的結果,而不是驅動增長的動力,對於中國而言,消費驅動經濟的增長模式不具備可持續性。

圖4:消費彈性(消費增速與GDP增速之比)

來源:WIND,招商銀行

根據上文分析,我們知道,當前經濟正處於結構性增長中樞下移和周期性波動下行的雙重疊加狀態,經濟調整見底可能還需要2年左右的時間,我們認為,可以通過以下幾個角度,思考應對當前經濟調整的規則:

一、以深化開放倒逼內部改革,是保持中國經濟中長期平穩較快增長的有效路徑。

我們認為,外貿是帶動中國經濟中長期平穩較快增長的火車頭,中國需要以積極的姿態,主動應對全球貿易格局的新變化。上文提到,全球化正在由“貿易全球化”的1.0版本向“規則全球化”的2.0版本升級,TPP協議著墨較多的國企監管、知識產權保護、勞動者權益保障、環境保護、爭端解決等等,也與中國正在推動的內部改革息息相關。

我們認為,當前內部改革進度緩慢,不妨以更加積極的姿態,去觀察、研究全球貿易規則的新變化,以深化對外開放倒逼內部改革,更加深入的融入世界,重新擁抱“規則全球化”的2.0紅利。

二、保持貨幣政策定力,不宜采取過度寬鬆的貨幣,以免助漲資產泡沫。

我們對投資加杠桿做一個區分,一種叫做生產性加杠桿,經營主體加杠桿投向建廠房、買設備等,其還本付息通過產品和服務的擴大再生產實現;另一種叫做資產升值性加杠桿,其還本付息通過資產的升值實現。當經濟周期性下行的時候,生產性加杠桿的投資需求減弱,如果此時希望以過度寬鬆的貨幣政策刺激投資的話,因為實體經濟投資回報率下降,投資需求不足,那么過量寬鬆的資金開始追逐資產升值性加杠桿,成為各種泡沫產生的濫觴。

我們來看一下圖5:貨幣彈性(M2增速與GDP增速之比),我們可以看到,2015年上半年,貨幣彈性已經到達歷史高位,而且上升速度很快,因此我們認為,當前經濟調整階段,要保持貨幣政策定力,不宜采取過度寬鬆的貨幣政策,以免助漲資產泡沫,因為資產泡沫對經濟增長無益,但是泡沫破裂對實體經濟反而有較大的負面沖擊。

圖5:貨幣彈性(M2增速與GDP增速之比)

來源:WIND,招商銀行

三、以政府為主體,推動有效投資,仍是托底經濟的必要而且有效的手段。

長期經濟增長最終還是取決於投資,在市場化主體自發性去杠桿所導致的投資周期性下行過程中,以政府為主體推動有效投資,是托底經濟的必要手段。但是此處的投資,一定要注重有效性,而非一哄而上的亂投資、重復投資,其中競爭行業的有效投資用市場資本回報率來衡量,公益性行業的有效投資用社會綜合效益來衡量,需要謹慎評估。

我們認為,可能的有效投資方向包括:具備人口吸引力和聚集力的特大城市的基礎設施建設(垃圾處理、公共交通、地下管網、清潔用水等)、基礎教育、基礎科學研究、產能過剩行業的兼並重組、現有工業體系的再工業化和產業升級等。

四、大力發展職業教育,以提高勞動力素質應對人口紅利見頂。

中國人口紅利見頂已成為社會共識,並廣泛呼吁全面放開二胎作為應對。但是我們認為,全面放開二胎“遠水救不了近火”,原因有二,一是新生兒自出生到成人需要20年,這20年的時間是“人口負擔”而非紅利,寄希望於多生孩子短期內反而會增大人口壓力;二是隨著中國人均GDP的提高,生育意愿趨勢性下降,政策放開難以直接轉化成真實生育。

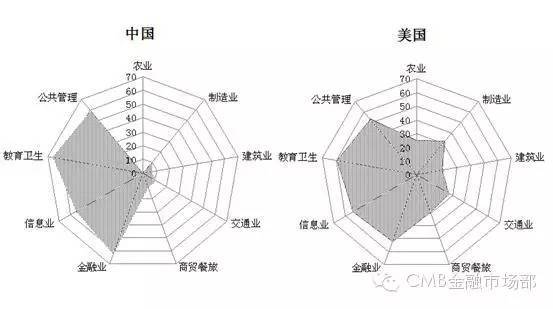

從圖6:中美相關行業就業者中大專以上學歷比重可以看到,中美不同行業的勞動者中大專以上學歷的占比差異較大,中國具有大專以上學歷者高度集中在公共管理、教育衛生、資訊業和金融業,但是直接生產性行業中的大學畢業生就業比重,中國比美國要低很多。例如,在農業中的大學生就業比重,中國是0.6%,美國則高達24.6%;在制造業中大學生比重,中國為10.3%,美國為30.0%;在交通業中的大學生比重,中國為10.8%,美國為27.1%;在商業、貿易、餐飲和旅遊業中的大學生比重,中國為11%,美國為28.6%。

上文提到,中國要主動適應全球貿易規則的新變化,要進行再工業化和產業升級,要加強知識產權保護和自主創新能力,這些都需要直接生產性行業的勞動力素質要進一步提高,但是在當前大學生擇業觀尚未改變、較高學歷的勞動者並不自愿從高階服務業轉向制造業甚至農業這些傳統上認為的低階就業崗位的情況下,對現有勞動者進行全方位的職業再教育,是提高勞動力素質、提高勞動生產率、應對人口紅利見頂的最直接有效的方式。

圖6:中美相關行業就業者中大專以上學歷比重

來源:胡瑞文等《我國教育結構與人才供求狀況》,課題報告,2013年。

(本文系招商銀行金融市場部授權發布)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。本內容僅供參考,不構成投資建議。

上一篇

下一篇