鉅亨網新聞中心

金融界網站訊 1月30日(周五),今日期貨市場上跌多漲少,其中受外盤的影響,貴金屬出現大幅下跌,而三大油脂跌幅也均超過了1%。

基本金屬期貨方面,滬銅1503合約下跌,滬鉛1502合約下跌,滬鋅1503合約下跌,滬鋁1503合約下跌。

貴金屬期貨方面,滬銀1506合約下跌5.78%,滬金1506合約下跌1.90%。

油脂期貨方面,棕櫚油1505合約下跌2.47%,菜油1505合約下跌2.24%,豆油1505合約下跌1.62%。

黑色商品期貨方面,硅鐵1505合約上漲0.63%,螺紋鋼1505合約上漲0.12%,鐵礦石1505合約收平,焦煤1505合約收平,焦炭1505合約下跌0.19%。

白銀1506主力合約

白銀1506主力合約夜盤以3713元/千克開盤,隨后微幅震盪,時至23:36出現下行,盤中最低下探至3564元/千克,而今日早盤仍舊以弱勢震盪為主,最後報收3573元/千克,下跌219元/千克,跌幅為5.78%。

周四,美國Comex四月到期的黃金期貨暴跌2.4%至1255.90美元/盎司,創2013年12月19日以來最大跌幅。三月到期的白銀期貨更是狂瀉7.3%至16.773美元/盎司,創2013年6月20日以來最大跌幅。

昨天公布的美國上周首申人數僅26.5萬人,創近15年新低,減緩了投資者關於美國經濟在今年初出現放緩的擔憂。美聯儲周三在聲明中也表示,經濟活動正在穩步擴張。

美國樂觀的經濟前景降低了市場的風險情緒,導致貴金屬吸引力下降。

據彭博,TD Securities高級大宗商品規則師Mike Dragosits表示:“市場預期美聯儲會更加鴿派,但結果令人失望。看起來金銀的多頭有些疲憊了。歐洲眼下也比較平靜,似乎沒有尋求安全的理由。”

三菱公司貴金屬規則師Jonathan Butler表示:“周四的下跌反映了美元走強,歐元疲軟的現狀。換句話說,市場在前段時間的避險買盤之后又恢復了常態。”

不過,同為貴金屬,白銀昨日的暴跌要遠甚於黃金。彭博數據顯示,現貨市場上黃金-白銀的比價暴漲了4.4%至74.54,創2011年9月23日以來最大漲幅。

近期,在國內外寬鬆的貨幣政策環境及一系列風險事件的提振下,白銀價格出現了一波反彈走勢。同時,月線上的底部背離形態,也令諸多投資者對銀價未來運動方向產生分歧。但筆者認為,盡管技術面上的某些因素可能吸引一部分資金入場做多,但利空銀價的諸多因素依然存在,銀價目前尚未具備持續反彈的基礎,振蕩走低仍將是白銀價格走勢的主基調。

本周四(29日)凌晨3點,美聯儲結束了2015年第一次利率決策會議。從會議的結果來看,可以說是中性偏空。盡管會議如市場所預期一樣表示對加息應當有“耐心”,但仍有一些值得關注的變化。決議聲明中,不再包括“相當長一段時期”的表述。在對經濟增長情況定性時,使用了“穩健的”而非之前“溫和的”詞語。在對就業市場的描述上,使用了“強勁的”而非之前“穩健的”詞匯。

考慮到美國經濟各項指標,這樣的字眼改動並不為過。美國經濟在過去一年的加速趨勢有目共睹,特別是去年三季度GDP年化季率終值大幅上修至5%,創下了11年來最大增幅。即將於本周五晚公布的去年四季度GDP數據,在美國聯邦醫療支出項目等因素支撐下,依然可能有著優秀的表現。可以說,目前唯一阻礙美聯儲加息的問題就是低油價帶來的低通脹率。美國加息時點一直懸而未決,只要這個最大的利多沒有落地,白銀熊市的狀態就難以改變。

從白銀的各個需求領域來看,情況也不樂觀。全球工業經濟活動方面,國際貨幣基金組織(IMF)近期將2015年全球經濟增速從之前的3.8%下調至3.5%。並且指出,包括中國在內的新興經濟體增速放緩、需求疲軟。歐元區和日本將面臨長期的弱增長和危險的低通脹,這將導致工業金屬等大宗商品貿易下滑。

占據白銀消費量一半的工業需求,是白銀總需求的根基,它決定了投資等方面的其他需求。在未來低油價、低通脹、強美元的預期下,白銀的投資需求也必然將受到損害。從全球最大的白銀ETF ishares的數據來看,截至1月28日的白銀持倉量為9932噸,已經從兩個月之前的歷史高點連續減持了約9%,也就是933噸。

CFTC每周公布的管理基金凈多頭持倉是反映市場走勢的一個重要指標。從數據來看,截至2015年1月20日當周,COMEX白銀期貨非商業凈頭寸為46274手,創下了過去半年的新高水平,而且該凈多水平在過去十幾年中也屬於高位。但從市場表現來看,白銀上漲乏力。這暗示著太多的投資者看多白銀價格,后期可能缺乏新的多頭繼續向上推升銀價。以2014年6—7月為例,白銀非商業凈多頭在1個半月時間內凈增了將近5萬手,使得銀價出現了一波反彈。但當凈持倉在15日前后達到4.9萬手左右后,多頭力量枯竭,隨后出現了4個多月的連續跌勢。

綜合來看,盡管白銀在當前的季節性規律和部分利多因素支撐下出現了走升的格局,但這種情況難以持續。預計未來數月,白銀價格仍將振蕩走低,且可能擊穿2014年的低點。

周四,國內油脂期價在原油下跌、南美豐產預期加重等利空因素影響下加速下行。截至當日收盤,豆油主力1505合約較前日結算價下跌56元/噸,跌幅1.02%。棕櫚油主力1505合約較前日結算價下跌54元/噸,跌幅1.12%。

原油疲弱,生物柴油需求下降

1月初至今,紐約原油期價快速下行。截至目前,美原油指數合約期價最低下探至47.21美元/桶,較去年12月末收盤價下跌8.39美元/桶,跌幅15.09%。原油市場疲弱表現對國內外油脂期價持續施壓。

基本面方面,報告顯示美國原油庫存增幅大於預期,繼續拖累油價下行。針對國際油價跌跌不休的市場表現,國際投行紛紛下調2015及2016年原油市場價格預期。其中,瑞銀預計2015年布倫特、WTI原油均價分別為52.5和49美元/桶,2016年原油均價為67.5和62.5美元/桶。高盛預計2015年布倫特、WTI原油均價為50.4和47.15美元/桶,2016年原油均價為70和65美元/桶。

原油價格的持續疲軟使得國際市場生物柴油需求下降,馬來西亞棕櫚油交易商預期原油市場需求疲軟的情況在2015年年初將繼續拖累本國生物柴油需求,馬來西亞棕櫚油的國內需求仍不樂觀。

油廠開機率提升,豆油供應增加

隨著我國進口大豆集中到貨,國內油廠開機率也在逐步回升,豆油供應繼續增加。統計數據顯示,去年12月國內油廠大豆壓榨量大幅回升至739萬噸。油廠壓榨利潤好轉,企業未執行合同集中執行以及進口大豆集中到貨壓力使得油廠開機率大幅回升。在1月進口大豆集中到貨壓力下,貿易商普遍預期1月油廠開機率還將維持高位。

匯易網統計數據顯示,去年12月國內大豆表觀壓榨消費量為739萬噸,上月為566萬噸,上年同期為773萬噸。12月油廠大豆壓榨量環比激增19.98%。

豆、棕替代,棕櫚油消費下降

隨著冬季天氣轉涼,國內豆油消費趨增,棕櫚油消費季節性下降。統計數據顯示,去年12月國內棕櫚油表觀消費量為53萬噸,上月為47萬噸,上年同期為50萬噸。12月國內棕櫚油消費量處於近年歷史中下水平。在國內豆、棕價差偏小,植物油行情低迷以及溫度下降導致需求清淡等利空因素影響下,終端市場對棕櫚油采購興趣下降。

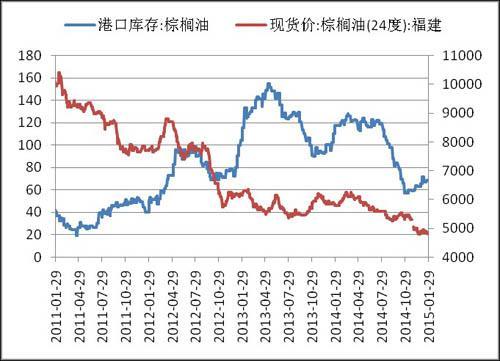

截至1月末,國內港口棕櫚油商業庫存為69.19萬噸。進入到冬季后,豆油對棕櫚油消費替代量增加。在棕櫚油消費季節性下降的利空因素影響下,國內棕櫚油庫存也逐步企穩。

陳菜油拋儲,成交率提升

自上周開始,國儲陳菜油開始集中拋售。1月21日,第一批臨儲拋售的菜油競價交易共成交1000噸,成交率15.38%,成交均價為5800元/噸。1月28日,第二批臨儲拋售的菜油競價交易共成交2600噸,成交率47.4%,成交均價5815元/噸。

2015年年初市場傳言已久的陳菜油拋儲政策終於落地。雖然首次陳菜油拋儲成交率偏低,陳菜油價格方面也缺乏競爭優勢,但隨著2010年產的陳菜油儲備分批流入市場,新菜油也在一定程度上受到陳菜油拋儲的供應沖擊。若陳菜油拋儲價格進行適當調整,菜油拋儲成交量還有望繼續放大。在國內油脂行情整體疲軟的情況下,陳菜油拋儲的供應壓力也將逐步顯現。

隨著國際原油價格的“一去不復返”,近期大連棕櫚油期貨價格也向下跌破了2014年底低點的支撐,直奔2008年底的低點而去。受棕櫚油供應前景改善、需求增長乏力等因素的影響,預計未來棕櫚油市場跌勢難改。

東南亞棕櫚油產量前景改善

2014年12月馬來西亞遭受幾十年來最嚴重的洪澇,不過目前大部分種植園的洪水已經減退,天氣變得晴朗溫和。馬來西亞資深棕櫚油行業官員M.R. Chandran稱,對於幼樹來說,洪澇會造成嚴重破壞,但是大部分洪澇集中在成熟油棕櫚樹區域,這些棕櫚樹大多超過三到四米高。雖然洪澇天氣將制約馬來西亞2015年一季度的棕櫚油產量,但是由於土壤墑情大幅提高,今年剩下時間內的棕櫚油單產可能提高,這意味著棕櫚油價格仍將面臨供應充足帶來的壓力。馬來西亞棕櫚油局稱,2015年馬來西亞棕櫚油產量可能增至創紀錄的2010萬噸,低於去年10月份預測的2050萬噸,但高於2014年1967萬噸的毛棕櫚油產量。

此外,印尼棕櫚油協會稱,2015年毛棕櫚油產量預計將達到3250萬噸,高於去年11月份預測的3150萬噸,也高於2014年的產量;2015年印尼毛棕櫚油以及棕櫚油產品的出口量也將提高到2160萬噸。市場人士認為,2015年一季度程度較輕的厄爾尼諾現象不太可能成為今年棕櫚油供應中斷的主要原因。

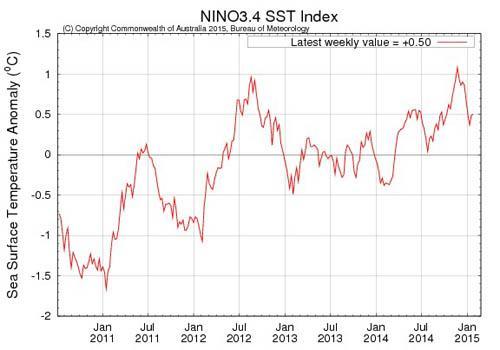

日前,澳大利亞氣象局表示,赤道太平洋(行情,問診)的海溫已經由厄爾尼諾的狀態回歸至正常狀態,並且預計2015年既不會出現厄爾尼諾現象也不會出現拉尼娜現象。這令棕櫚油產量可能面臨的天氣威脅大大減輕。

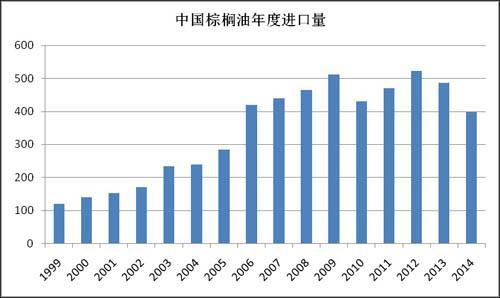

中國棕櫚油進口量下滑

受國內需求下滑、商品貿易融資風險增大、進口嚴重虧損等因素的影響,我國2014年棕櫚油進口量明顯下降。海關數據稱,2014年我國累計進口棕櫚油397.38萬噸,同口徑下2013年為487萬噸,2012年為創紀錄的522萬噸。

進口減少直接導致國內主要港口的棕櫚油庫存下降,不過偏小的豆棕價差導致豆油的成交情況好於棕櫚油,因此庫存下降並未給棕櫚油價格帶來顯著的利好影響,棕櫚油去庫存之路是以價格下跌為代價的。

國內植物油的人均消費量接近飽和水平是近年來制約植物油需求增長的重要原因,而新常態下中國GDP增速放緩、內需不足以及人口增長率放緩又將對國內油脂消費構成新的利空影響。在這種背景下,中國油脂油料進口量下滑是大概率事件。然而,蛋白粕的需求增長導致中國對大豆、油菜籽等油料的進口量依然保持較高的增長率,這將相應地增加國內豆油和菜籽油的供應,因此以棕櫚油為主的植物油進口可能受到相對更大的沖擊。

預計2015年中國棕櫚油進口量仍將維持偏低的水平,這對國際棕櫚油價格構成利空影響,對國內棕櫚油價格的利多影響則可能被植物油整體庫存充裕以及豆棕、菜棕價差較小所抵消。從另外一個角度來看,中國棕櫚油進口下滑是國內棕櫚油消費低迷所倒逼的。

棕櫚油5-9價差大幅攀升

1月中旬美國農業部利空報告導致CBOT大豆期貨大幅下跌,大連棕櫚油期貨也由此重啟下跌行情。值得注意的是,在棕櫚油期貨單邊下跌的同時,P1505-P1509合約的價差大幅攀升,由最低-84元/噸變為+70元/噸,變動幅度高達154元/噸。其中,P1509合約的持倉量由1月19日的7.6萬手連續攀升至1月29日的23.9萬手,表明市場有活躍資金關注這個月間套利。

從歷史季節性走勢來看,類似的行情只發生在2010/11年度,即棕櫚油近月P1105合約強於遠月P1109合約;在其余多數年份,棕櫚油期貨5-9月價差都是趨於走低的,即近月弱遠月強。回顧2011年初棕櫚油5-9價差擴大的基本面因素,主要是市場對於2011年棕櫚油產量將會出現恢復性增長的預期強烈,但2010年中國棕櫚油進口量的下滑導致國內供需出現一定缺口,現貨價格表現較為堅挺,而且2010年棕櫚油整體以上漲為主,貿易商買漲的心態較強。

當前大連棕櫚油期貨近強遠弱,一方面是馬來西亞的天氣形勢對棕櫚油短期和中長期產量形成不同影響,導致BMD毛棕櫚油期貨近月與遠月期貨合約的價差擴大;另一方面是國內棕櫚油短期到港量不足和遠期采購積極性回升的差別,導致棕櫚油市場對近、遠月供需的預期不同。不過,預計2014/15年度棕櫚油市場仍將處於下跌趨勢之中,這將制約大連棕櫚油期貨5-9價差的上升空間。在節日油脂備貨及消費的高峰期結束后,P1505合約或難以維持“強勢”,而P1509合約的跌幅又可能受到原油價格、人民幣匯率等其他因素的干擾。因此,棕櫚油月間套利的風險收益可能不會比單邊做空更高。

綜上所述,全球植物油供應的增長預期強烈,需求缺乏增長,國際原油價格的低迷也抑制了工業需求,因此庫存維持高位的基本面將決定植物油價格的跌勢難改。雖然國內市場以削減進口來應對棕櫚油需求的下滑,但這無法改變棕櫚油價格的下跌趨勢,東南亞地區龐大的棕櫚油產量和國內充裕的替代品庫存將繼續壓制棕櫚油價格。建議繼續持有空單,逢反彈加倉。

?

?

上一篇

下一篇