鉅亨網新聞中心

和訊銀行訊息 2月4日,人民銀行決定普降金融機構法定存款準備金率,同時對農發 行定向降準。興業銀行(601166,股吧)首席經濟學家魯政委對央行降準作出解讀:

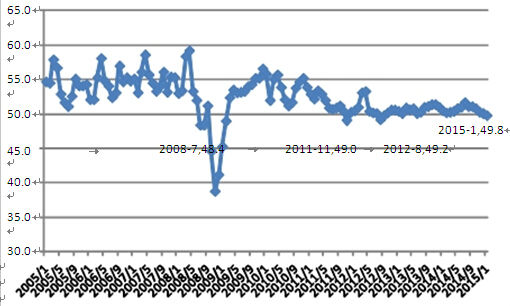

直接觸發因素:pmi 跌破 50。剛剛公布的 1 月官方 pmi 跌破 50,顯示了 經濟下滑壓力較大。而根據圖表 1 提供的數據,在 2005 年 1 月以來有公開的 pmi 數據的歷史上,pmi 跌破 50 榮枯線有 4 個時間段:第一個時間段是 2008 年金融危機(2008 年 7 月首次跌破,持續了 7 個月),第二個時間段是 2011 年 11 月,第三個時間段是 2012 年 8 月,第四個時間段是 2015 年 1 月,后面三次 都沒有持續而僅僅只有 1 個月。

從以往政策對 pmi 跌破 50 后的反應來看,降準屬於每次必有的常規反應。2008 年那一段時間是在 2008 年 9 月先降息、然后降準,11 月繼續降息、降準,12 月再度降息、降準;2011 年 11 月剛剛跌破 50,央行即在 11 月 30 日宣布降 準;2012 年 8 月跌破 50 后,雖然央行隨后並沒有采取行動,但此前的 6 月和 7月卻已連續兩次宣布降準。因而,對 pmi 破 50 來說,降準幾乎成為了政策當局安撫的標準動作。

圖表 1 pmi 歷史走勢

資料來源:ceic,興業銀行。

根本因素:全球貨幣政策分化。雖然國內經濟早已有放松政策的需求,但 過去卻一直受到“大放水”之類輿論的誤導,暫停了“全面”政策而選擇了所謂“定向”措施。但是,隨著全球經濟格局呈現美國一枝獨秀,全球面臨通縮的困擾,各個經濟體的政策和貨幣不得不與美聯儲和美元脫鉤。這正是最近三周以來,全球主要央行紛紛推出量寬或降息措施的主要原因。這種潮流,強化中了中國政策當局的緊迫感,也降低了執行“全面”政策的心理成本。

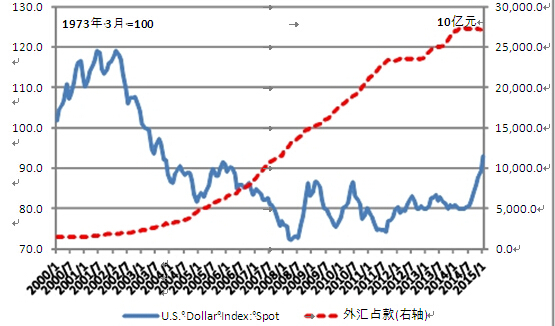

趨勢研判:準備金率步入下山道。在當年法定存款準備金率節節上升之時,周小川行長曾表示:要為流入的國際資本建立一個“池子”,而這個“池子”就是法定存款準備金率。那么,如果我們對於未來美元總體走強的判斷沒有分歧,那么,圖表2提供的資料顯示,美元的走強意味著央行外匯占款已經周期性見頂, 隨著未來美元的繼續回升,外匯占款的繼續下降,作為其一個硬幣的另一個方 面,我國的法定存款準備金率必須趨勢性下降。

圖表2 美元指數與央行外匯占款

資料來源:ceic,興業銀行。

政策建議:降準還需貶值。我們此前的多部分析報告均顯示:人民幣有效匯率高估是造成中國經濟“脫實向虛”、企業和政府高負債的根源。而本輪危機全球主要經濟的復甦的經驗也顯示:誰先貶值誰先復甦!而根據2013年g7確定的規範,在基於國內經濟形勢而采取國內政策所帶來的貶值,是可以被國際社會接受的。因此,我們應該抓住這次降準的有利時機,讓市場驅動人民幣對美元貶值。從修正有效匯率高估的理想角度來說,人民幣的貶值幅度不應該小於美元升值的幅度。

2015年政策研判。我們繼續堅持此前的看:2015年會有3次降準(剔除本次之后,還有2次),考慮到政策當局仍然擔心所謂的貨幣超發、以及大量采用定向工具釋放流動性,因而,這一幅度小於外匯占款下降原本所需的降準次數;全年會有1次降息,主要是因為剛性兌付的存在制約了降息效果的發揮;考慮到決策者多方面的顧慮,預計人民幣對美元貶值在5%左右,這一幅度預計仍低於2015年美元升值的幅度,這意味著人民幣有效匯率仍會繼續升值,經濟仍會因此而受到抑制。

上一篇

下一篇