鉅亨網總主筆 邱志昌博士

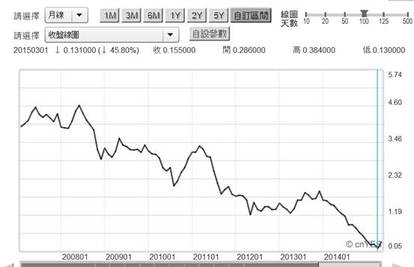

自 2016 年 11 月起,歐洲央行 ECB 相關會議中,已開始對過去多年,寬鬆貨幣政策開始轉為猶豫。11 月貨幣政策會議是維持 QE 政策,但擬將每個月 800 億歐元的寬鬆;從 2017 年 4 月起減低額度為 600 億歐元,此一措施會持續到 2017 年 12 月底;這與 Fed 在 2014 年美元 QE 退場方式一模一樣。Fed 當時是以每個月減少 100 億美元,縮減到 2014 年 11 月時完全淨空;德意志銀行認為這是 ECB 寬鬆貨幣政策轉向信號。檢視德國 10 年期債券殖利率周曲線圖,2015 年 4 月 13 日德債殖利率曾跌到 0.05%,創下有史以來新低;當時還被「債券天王」葛洛斯先生稱為,這是一生一次難得拋售債券機會。但由於 Fed 對美元升息步伐一拖再拖,且 ECB 啟動歐元 QE 政策又欲罷不能,德 10 年期公債殖利率之後揚升、但 2016 年還是下跌;就在 2016 年 7 月 5 日那周,出現 - 0.2005% 最低殖利率。負殖利率表示債券持有到期報酬,絕對比不上當時次級交易價值、是泡沫化價格、也是一生一次難得拋售債券機會。換言之,債市泡沫時間點有兩次,一次為 2015 年 4 月、另外一次為 2016 年 7 月。雖然還有 2016 年 7 月負殖利率,但葛洛斯在 2015 年 4 月稱是一生一次拋售債券機會;在債券價位上也是相當專業。站在投資機構立場,當時的確是大量調節債券機遇。2015 年 4 月後德債殖利率開始反彈上揚,但未幾即再度下跌;最後再與全球債市同步,出現負值利率。

在投資學教科書上,投資有價證券通常多會算計,每年或每一期間的投資報酬率?投資人習慣用「每年報酬率」做為績效計算參考,但這是與現實非常不對稱的衡量方式。因為除非固定收益方式的有價證券,否則其它風險高、預期報酬率大的有價證券,價格走勢多是非常飄忽詭異。有的盤整三年之後突然大漲三個月、幅度可高達一倍的;有的大漲又大跌、翻來覆去、千奇百怪的走勢多有。因此除債息與股息可估算外,價差發生時間點是相當不一定的。而所謂再投資風險也如此,股利與債息可再投資;但價差收益再投資則充滿不確定。就如同上述道理,任何一種有價證券何時會發生價差收益很難掌握。對固定收益投資機構,如投資債券型基金、或是美債;他們最擔心的是債息被通貨膨脹吞蝕,更擔心為喝止通貨膨脹,貨幣市場利率水準上揚使得債券殖利率上揚,讓債券變現能力轉差。變現能力好壞是指將有價證券、或實體資產,在不會有顯著虧損下轉賣為現金速度。在該項資產交投熱絡、價格上揚趨勢中、變現能力通常多不被擔心;但在交投轉冷卻或價格下跌過程中,變現能力會受到制約。這也是為什麼在會計資產負債表上,總資產項目排序是由現金、約當現金、再往下排為應收帳款、或應收票據,最後才是公司固定資產;因為處理固定資產變賣速度最慢,討價還價、你來我往。

在 2016 年為 Fed 的升息抓狂後,2017 年投資固定收益債券的主要變數應為:一、 Fed 要將美元利率正常化,那當然又是意謂著現在美元低利率是不正常的。依 FOMC 所慣用的「泰勒法則」(Taylor Rule) 核算,在失業率與物價缺口兩大變數發展趨勢下,美元正常資金利率應該為 2.25%。但目前美元聯邦資金 Federal Fund Rate 只為 0.5% 到 0.75%,離正常水準還有 1.75%、即約 7 碼空間。這即使這次升息一碼,但 2017 年還是必需背負 1% 以上升息壓力。二、其實 Fed 升息大好日期,已在 2015 年到 2016 年中被它自己辜負過去。當時 Fed 可能想避免升息引發劇烈金融市場波動,因此不斷預告與提醒;但在首次升息 2015 年 12 月 27 日股市還是大跌,遑論當時高收益債慘重災情。而此次 2016 年底情勢更為嚴重,連投資等級債多崩跌。三、如果 Fed 認為,這種 Foresight 透明與塑造預期手法,可將金融市場波動降到最低;則目前回顧檢視可知,這顯然是一種錯誤想法。Fed 透明與預期告知手法,還是使升息負面效應照樣發生不誤。而拖延過這一段最好升息期間後,2016 年 11 月 Fed 的升息貨幣政策,不但要面對已經狂漲的道瓊工業股價指數,還得與 OPEC 石油減產共舞;也就是與預期通貨膨脹常相左右。

從北海布侖特油價走勢就可以理解,本文對未來全球金融市場憂慮。2015 年初到 2016 年 1 月是油價超跌段,在 2015 年第一季起 Fed 就該開始啟動緩慢升息,但 Fed 一直拖延、拖延至當年底、我行我素、最後仍然無法迴避高收益債崩跌。而在 2016 年 1 月 16 日後,油價的反彈顯然也沒被 Fed 鴿派看在眼裡;他們必然認為這只是油價跌深後的「均數復歸」(Mean Reversion) 現象。但自第三季起 OPEC 與非 OPEC 合議減產情投意合後,使得弱勢油價陡然站上 52.51 美元 / 桶。如果這是因為有效需求恢復,則未來物價上揚是來自於需求增加 Demand Pull,物價上揚是景氣回升所致。但這次油價站上 2016 年高價區,是因為供給減少所帶動;因此未來的物價上揚是成本推動 Cost Push。Demand Pull 是 GDP 與物價同步成長,Cost Push 則是 GDP 漲不動。在此趨勢下的 2017 年經濟,就可能演變為低 GDP、緩慢升高的 CPI;一旦後者超越前者、就是停滯性通貨膨脹 Stagflation。

在 Stagflation 情況下,Fed 恐怕只有唯一一條路,就是只有升息策略可以運用;即使它不這麼做、經濟學家恐怕也多會這麼想。或許 Fed 認為,美國頁岩油產業發展正方興未艾,消費者不會受制國際高油價。但這要具備兩個條件:一、美國頁岩油業者對全球油市要有決定價格的主導能力;美國業者能迅速擠進全球寡占式的「古諾市場」(Cournot Market)?在 OPEC 與非 OPEC 最大油國俄羅斯已聯手下;美國業者要插上一腳扭轉情勢,顯然是需要一段不算短時間。二、第二個條件是勞動薪資上揚速度,要贏過核心與一般物價成長;薪水的增加要超過房屋租金、與能源食物價格上揚。當成本推動型態通貨膨脹發生後,它會使 Fed 升息緩慢步調顯得非常沒有效率;在無法有效壓抑通貨膨脹下,金融市場對 Fed 升息預期相對放大,這種情勢可能形成一種長期預期心理。即油價在 50 美元 / 桶以上跌不下來→蔬菜與水果價格升高→預期利率還會再調高;調高利息的幅度與速度越慢,這種演變循環就會不斷來回往返。三、由上述這些未來可能出現況狀,提前推演到現在金融市場的對應方法,如果投資機構多知道上述情況必然發生,那他們現在會如何反應與應變。本文認為,這會使債市高檔風險持續存在;美國 10 年期公債殖利率,雖然已經進入合理區 2.15% 以上。但在 Fed 升息利空出盡後卻跌不下來,而這種預期停滯通膨的偏空風險,最後可能會漸漸延燒到股市。

在低度成長經濟的大餅縮小後,所多同業多要搶食市占;競爭力弱的廠商便成為不景氣下的失落者。而在預期利率持續將提高下,廠商未來淨現金流量的折現值會降低,預期股價合理本益比也會下降。在大盤合理本益比多得調低情況下,除非獲利能力為同業鰲頭翹楚,否則可能難以抵擋股價下跌與盤整壓力。依照投資實際經驗,這樣的未來趨勢是不可能等到 2017 年,才會被投資銀行發覺到的;大家多是武林高手,市場會怎麼變化沒人會後知後覺。大家多是操過大部位內行人,只要這種趨勢若隱若現就會開始賣股票。可以想見如果 Fed 在 2017 年再度拖延升息?則強勢美元可能暫歇,金價強勁反彈。但 Fed 累積升息壓力只會更大、不會變小;因為油價已經漲上來了。2017 年 Fed 再拖延升息對美國經濟有好處?從政府公共支出的角度,好處是延緩財政支出對貨幣市場擠壓效果,但這也是會有風險;如果經濟景氣就自 2017 確定復甦,則延後的擠壓效果將使 201 7 或 2018 年資金利率陡升。

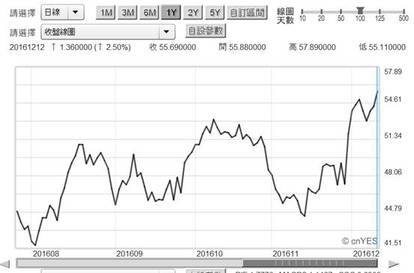

Fed 自 2017 年起將與通膨共舞,如圖五布侖特原油價格,由 11 月 29 日沙烏地阿拉伯即將與俄羅斯聯手減供前,由 47.32 美元 / 桶開始急速上揚。過去 2 年多以來,我們多將油價視為有效需求指標,但自 2016 年 11 月 30 日起,減供干預干擾價格機能自由與放任運作,在此情勢下油價需求面意義已淡化。不僅是 Fed、可能全球各國央行多需面對輸入型通膨;因為美元匯價太強、本國貨幣購買力降低、進口物價變貴了。當然如果川普及時端出高關稅,在保護主義下或許愛用國貨就沒這問題啦?

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇