〈鉅亨主筆室〉誰在操縱美元?Fed、商務部、川普!

鉅亨網總主筆 邱志昌博士

壹、前言

如果 2016 年 12 月 14 日,Fed 第二次升息真正意圖是為鞏固美元強勢貨幣;那非常遺憾,Fed 或商務部這番苦心,在川普大聲吼叫之下,到目前為止已功虧一簣:一、如圖一鉅亨網首頁的美元指數曲線圖,自 2017 年 1 月 3 日創下,2009 年 3 月以來的最高點 103.84 點。但接下來美指好景不常、不到 1 個月時間又開始回落,在 1 月 30 日正式拜別 100 點。二、美元指數乘著預期升息而飛翔,其起飛時間在 2014 年底。美元指數對應 QE 退場的非寬鬆政策,一路向上奔跑攀升。在 2015 年 12 月 27 日第一次升息後,指數攻佔到 95 至 100 點間、進入區間強勢整理。2016 下半年,在接近二次升息前、指數再度奮勇向上登上 100 點。三、本文自 2014 年來就常提,經濟與貨幣理論多不是「是非題」、而是「選擇題」。到底一個國家貨幣匯率要升或貶?那就要有取捨與權衡,最重要的是要認清自己國家經濟未來發展需要。強勢貨幣有利人民對內外產品購買力,但對貿易盈餘價格競爭力不利。弱勢貨幣有利貿易盈餘,但對物價不利、對仰賴進口國家可能會衍生輸入型通貨膨脹;權衡輕重緩急永遠是人生、三不五時的功課。

貳、現在是「一個美元、各自表述」?刺激經濟成長?防範通貨膨脹?

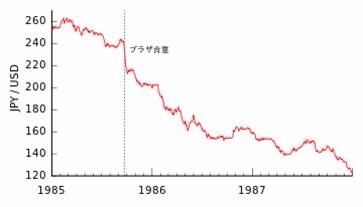

回顧美元匯率重要相關歷史,在 1985 年代前後、當時美國非常渴望改善貿易盈餘;一心想要改善龐大貿易與預算雙赤字。因此要求政治協商,於 1985 年 12 月 22 日、在紐約廣場飯店召開;全球五大工業國匯率協議 Plaza Accord。會議最終決定讓美元兌換日圓、西德馬克、馬國法朗與英鎊等匯率貶值。Plaza Accord 並決定以聯合且有序方式、驅動全球外匯市場;欲藉此解決美國貿易赤字。但現在得問川普總統,目前美國經濟政策、首要針對的目標是什麼?最渴望的又是什麼?撇開興建美墨萬里長城,這種世代交替的經濟建設;美國最要緊的是刺激經濟成長?還是防範通貨膨脹?如果是為前者,則讓美元弱勢與貶值,或可稍改善貿易赤字。但如果是為了後者,則應採強勢貨幣、以免火上澆油、觸發通貨膨漲、引火自焚。

欲知道美國經濟現實,由此推論明確的首要政策需求?可檢視 2009 年 3 月至今,所有 Fed 的貨幣政策作為;這就是美國政府部門對它自己經濟發展的認定。美國乃至全球經濟學家,對此應該有非常明確與清楚認知。那就是在 2015 年 12 月 27 日後,經濟復甦信號已逐漸出現;自 2016 年初起應開始及時防範通貨膨脹。因此貨幣政策由中性開始轉向,自 2015 年 12 月 27 日轉為緊縮;升息不就是這樣?除非川普與美國商務部、與 Fed 多認為,美國人民現在與未來在食、衣、住、行、育、樂等日常生活多可內需自足,否則弱勢美元絕對不利於購買力;購買力下降原因之一,就是該國匯率過度貶值。美國經濟結構實際情況如何,全世界各國廠商與人民多非常清楚;它是一個內需消費大國,強勢美元可讓所有美國人民,以便宜代價享受全球最富裕的食、衣、行等產品。

叁、川普想不戰而屈人之兵、但要慎防搞垮強勢美元!

大概除房地產等這種搬不動、需要土地的產品無法進口外,其它可進口產品多可在美國以強勢美元購買、並且品味與享用。但美國需要警惕、有自知之明的是,這種情況現在也不是只有美國獨享了;川普可別過度操縱匯率,他一定要了解國際貨幣制度已非吳下阿蒙。不要當上總統了,卻連 IMF 的 SDR 貨幣組成貨幣是哪一些也不懂。在 1967 年前全球只有美國有貨幣鑄幣權,但在美元快要信用破產、兌換不到等量黃金後;在 1967 年後的日圓、西德馬克、法國法郎、英國英鎊等多是 SDR 貨幣,與美元同享鑄幣權。擁有這五大貨幣持有者,除可以購買全球新興市場物美價廉商品外;還可發行數以幾十兆計的政府公債,在國際債券市場賣給全球各國中央銀行,當成它們的外匯存底;當然全球開發、與新興國家也多會埋單,因為這些多是準備貨幣。川普可能不是很理解,如果擁有龐大美國政府公債各國家,一旦察覺在 Fed 升息下美元匯率不僅不強勢,而且還比歐元或人民幣還弱勢丟人現眼。則可能會發生拋售美國政府國債,將出售資金轉去買德國、法國或日本公債、甚至是中國國債浪潮出現。國際金融有價證券投資邏輯,除講究商品本身預期價差外,還有跨國投資必需要考慮的就是「貨幣匯率」;華頓學院出身的美國總統,不會連這點常識多不知道吧?

如果未來一段期間中,各國因為 Fed 還會升息;但美元匯價卻反其道而行、不升反趨於貶值。則持有美債者將會拋售,轉而持有歐元或日圓甚至是人民幣資產。全球新興國家拋售美債結果,將會使全球美債次級市場殖利率上揚;這會使未來川普政權,要以發行國債籌措財政資金時,必需要以較高票面利率發行,也必然增加美國政府債務負擔:一、別忘了有價證券、債券市場 When Issue 初次發行的訂價,多是以當時次級市場的債券利率結構為參考;債券發行價格決定於利率結構,與美國主權信用評等級。二、也別忘美國政府部門,曾因公債未償還餘額占 GDP 一倍以上;當時國會不准財政部提高債務上限因此關門大吉。雖然目前情勢上對執政黨舉債非常有利;但全球各國到時還會像 2013 年那樣?信評機構降低了美國主權信用評等,但全球各國對美債仍然視若寶貝?三、本文多次贅言,在升息政策前提下舉債進行公共支出、擴張政府財政政策,對貨幣市場會發生資金「排擠效果」(Crowding-out Effect);貨幣市場利率將因此上揚,在馬凱爾定理詮釋下債券價格也會下跌、殖利率上揚。以上述第二種情勢發展,這種排擠效果恐不必 Fed 大動升息干戈;光是全球各國大賣美債,就足以讓美國發生債務危機。現在的美國千萬別忘記,前 Fed 主席柏南克在 2013 年時,對財政部與 Fed 成員耳提面命、三番兩次提醒美債務有「財政懸崖」(Fiscal Cliff) 危機。如果美國政府真發生債務危機,則美債在全球各國央行庫存,將會被德國或是日本、中國政府公債稀釋取代。美元在全球最大準備貨幣地位也將式微;美元在 SDR 組成成份百分比可能下降。

肆、結論:川普籌謀運作的風險指標是?黃金價格!

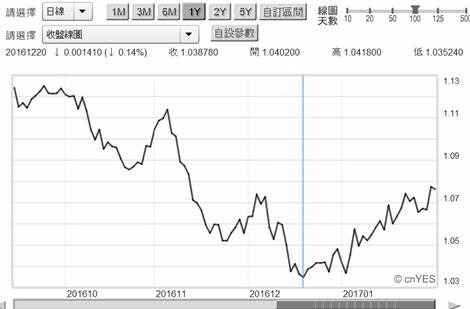

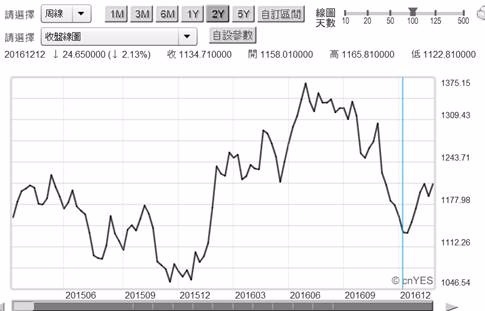

現在全球商品市場中,美元仍然是唯一被運用的計價標準單位。但如果強勢美元不再?或穩定程度被破壞殆盡?則商品價格會出現與實際供需不一致現象。如果川普對美元再繼續橫加干預,最後可能會動搖全球商品市場穩定。如圖五黃金現貨價格周曲線圖,在 2016 年 12 月 14 日,Fed 第二次升息後停止跌勢;由 1,122.81 美元 / 盎司開始回升,短線呈現多頭趨勢。石油與黃金兩種商品被稱為是「災難性商品」(Disaster Goods),它在上揚初期所反應,多會被認為是因為 Fed 的貨幣政策;但最後點燃它急速上揚的,通常卻是金融、或是政治危機。金價是一種反應金融市場風險的指標商品,它的價格不僅與美元;與其它 SDR 其餘四大貨幣,也幾乎是百分之百逆相關。

會使金價由目前區間游走改變為強攻格局,目前由技術分析層面檢視;其價格的瓶頸就在於,金價是否會藉由美國矛盾的財金政策,與歐盟的分裂政治風險,攻近去仰望 1,375.15 美元 / 盎司。由本文前述歐元兌換美元匯率趨勢,這顯然是不會不存在某些可能性。美元與金價關係為逆向,而歐元、日圓、及人民幣、英鎊兌換美元,與美元也多是逆向關係。美元指數的下跌一定是歐元、或人民幣、英鎊、或日圓的上揚?但是關鍵是其它 SDR 組成貨幣,也與黃金緊密連結。當美元弱勢確定後,歐元、人民幣、日圓堪擔當大任?最中心貨幣美元如果價值與地位動搖;則其它四種貨幣將會出現替代效果?歐元或日圓、人民幣可做為美元的替代者,成為美元亂序之後的避風港?根據效率市場理論 (EMH);如果非美 SDR 貨幣也不爭氣;則金價勢必會重返 1,375.15 美元 / 盎司?

如果全球債券投資者預期美元將趨弱勢,則在價差與匯差間,投資者將會因為預期匯差的擴大、而拋售美元或美債。當然這樣推理的基礎,其實是川普對美元弱勢操作,完全違背國際經濟與金融理論;理論告訴我們,預期升息國家其貨幣資產價格是會上揚的。但在債券價格跌價與匯率貶值之間,還是有替代與取捨;不然全球投資銀行的熱錢這樣跑來跑去,難不成是發神經?美債在全球各國央行拋售下,殖利率會繼續上揚?這樣的美國美元還算是金融大國?如果現在美國講究的保護主義反全球化,卻反而表示美國需要弱勢貨幣來推升貿易盈餘、雕塑它的國民所得 Y;這是相當矛盾的因果關係。川普倡導強勢保護主義;在美元匯率政策上又與商務部長唱反調。商場上實務派的川普,正運用他的精明與幹練、刻意發揮過去在商場的霸氣、權力要反制,Fed 在升息過程美元指數恐會太過強勢的預期;是葉倫扮演黑臉,川普自己就扮演白臉。但這種運作需要注意失控風險,因為對抗方式的政策若失去對目標穩定的影響,則兩極化的結果對經濟與債券多有自焚的風險!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇