【林洸興專欄】英國脫歐是英鎊機會!

林洸興

歹戲拖棚,英國終於啟動脫歐程序。英國脫歐事件,整個金融市場已經反映了近 9 個月。預計塵埃落定後,效應對英國應該是偏正面的。

主要的影響力來自幾個方向:

1. 英國是否會再被調降主權評等?

去年 6 月英國主權評等已從 AAA 降到 AA,根據過去歷史經驗,主權評等失去 AAA 與失去投資等級 (BBB),對該國的匯市與債市的衝擊是最大的,其他主權評等變動,影響輕微。去年底英國已經估算,脫歐將讓債務攀高,未來 5 年需要舉債 1220 億英鎊,英國債務佔 GDP 比重將升至 90%,50 年最高。上述估值應該已經充分反映在過去半年英鎊弱勢裡。英國應該不會再被調降評等,反而是在稅率與貨幣政策自主性上升後,評等展望有機會轉為更樂觀。

由於美國﹑德國 、英國的通膨在今年都同步上升,英國央行將開始承受升息預期壓力。這與當下市場普遍認知 (英國極難升息) 有巨大落差。英央行行長卡尼在今年 3 月 16 日已暗示,加息不會太遠,預計升息展望將扭轉人們對調降評等的擔憂。

2. 倫敦金融中心地位是否會被取代?

目前倫敦是重要的歐元清算中心,市場擔憂脫歐後,清算將會挪回德國。不過這應該完全不是問題。金融市場裡,金融法規與稅率規定,會讓境外清算享有更多的優勢。過去瑞士金融業發達,就是因為它不屬於歐盟,因此享有優勢。在亞洲,雖然日本的經濟實力強大,但新加坡金融的優勢,完全不受東京影響,兩者根本不是競爭關係。同樣的,全球美元交易最旺盛的是倫敦,不是紐約。當英國完全脫歐後,歐元的交易可能會比過去更興盛。

3. 脫歐後英國貿易受衝擊程度多寡?

這是英國脫歐對經濟真正的衝擊。英國的經濟結構與美國類似,製造業大多是跨國企業,金融業與服務業非常發達,在許多領域處於寡占地位。這樣的地位並不會因為脫歐產生任何改變。比如說,空中巴士生產的 A330 與 A380 客機,都有使用英國勞斯萊斯生產的引擎。全球民航引擎三巨頭,兩家在美洲,一家在英國,根本無法取代。預計脫歐對英國貿易的影響只是短暫的,不會造成長期的傷害。

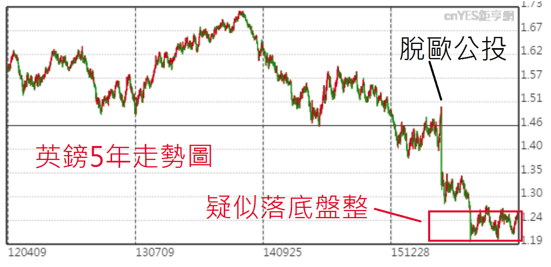

綜合評估,英鎊的確有機會擺脫近期盤整,正式翻多!英國央行下次開會時間是 5 月 11 日,預計未來一個月英鎊就有機會正式擺脫脫歐公投至今的頹勢,進入回升期。一旦英鎊走強確立,英國相關股票與債券基金也會是理想的投資目標。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇