半導體封測SiP夯!物聯網成下一個殺手級應用

鉅亨網新聞中心

半導體下游市場的驅動力經歷個人電腦、手機終端和通訊產品階段,而從 2010 年開始,以智慧手機為代表的智慧移動終端掀起了移動互聯網的高潮,成為最新的殺手級應用,帶動 SiP 封裝前景;而中國長電科技 (600584-CN) 坐擁世界領先的技術,覆蓋全球高端客戶,在競爭者中異軍突起。

晶片封裝形式主要是「Stack Die on Passive」、「Antenna in SiP」、「Double Side SiP」等 。比如蘋果 (AAPL-US) 的 3D SiP 集成封裝技術,從過去的 ePOP & BD PoP,發展到目前的是 HBW-PoP 和 FO-PoP,下一代的移動終端封裝形式可能是 FO-PoP 加上 FO-MCM,這種封裝形式能夠提供更加超薄的設計。

什麼是 SiP 封裝?

據半導體行業觀察報導,Sip 可以定義為一個系統,也是一個封裝,SiP 涉及「2 個或 2 個以上不同的 die」,而且它組成一個 functional block。但 SiP 並不意味著一種單一的封裝方式,Fan-out Wafer 級封裝也可以算做是 SiP,但台積電 (2330-TW) 的 InFO 封裝技術並不符合 SiP 的定義。

簡單的說,SiP 的一大優點在於它可以將更多的功能壓縮至外型尺寸越來越小的晶片上,適合例如在穿戴式裝置和醫療植入裝置方面的應用,也適合無人駕駛車、擴增實境、5G 無線通訊等。

TechSearchInternational 總裁 Jan Vardaman 認為,行動裝置、可穿戴裝置和其他消費類產品約占 SiP 使用的 82%,2016 年至 2020 年的市場複合增長率預估為 13.7%。

iPhone 7 和 7 Plus 智能手機每部都有約 15 個 SiP,Apple Watch Series 2 內含 3 個 SiP,而三星 (005930-KR)Samsung Galaxy S8 手機則擁有 13 個 SiP 封裝。

Yole Developpement 預測到 2022 年,將有 450 萬個晶圓 (以 12 英寸晶圓估計) 包含 TSV 透矽通孔,這種通孔是運用在內插層 interposers 技術以及其他先進封裝的技術。

SiP 發展到現在可以被視為是一種解決方案,其實也經歷了相當長的過程。實際上,委外封裝測試業者 OSAT、代工廠和整合元件製造 IDM 開始認真發展這些封裝方法也已有近 10 年的時間。

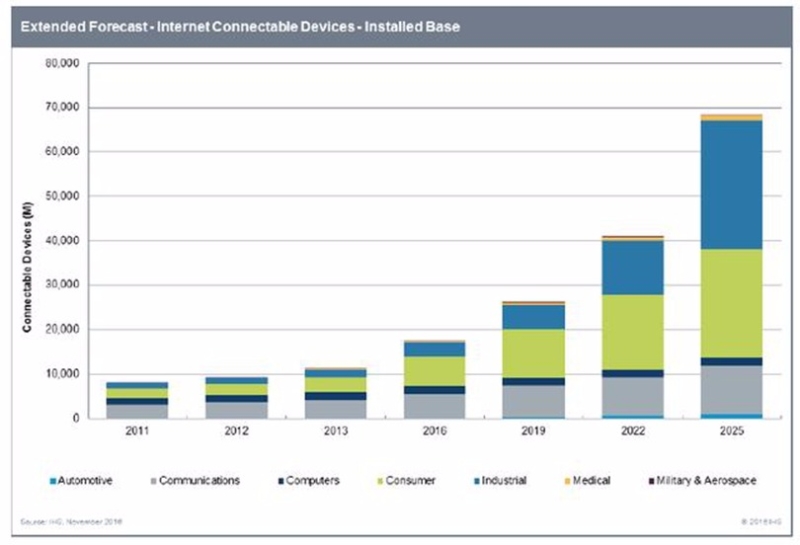

根據 IHS 的預測,物聯網節點連接數在 2025 年將會達到 700 億。RFID 世界網報導指出,5G 網路和基於物聯網的 NB-IOT 網路建設意味著網路晶片市場將會有不錯的表現。與網路密切的大數據,雲計算和資料中心,對記憶體晶片和 FPGA GPU/CPU 的需求量非常大。通信網路晶片的特點是大規模,高性能和低功耗,此外,智慧財產權 (IP) 核複雜、良率等都是廠商面臨的重要問題。

這些需求和問題也促使網路晶片封裝從 Bumping & FC 發展到 2.5D,FO-MCM 和 3D。而 TSV 技術的成功商用,使晶片的堆疊封裝技術取得了實質性進展,海力士 (000660-KR) 和三星 (005930-KR) 已成功研發出 3D 堆疊封裝的高頻寬記憶體 (HBM)。

Micron(美光)(MU-US) 和 Intel (英特爾)(INTL-US) 等也正在聯合推動堆疊封裝混合存儲立方體 (HMC) 的 研發。在晶片設計領域,BROADCOM、GLOBAL FOUNDRIES 等公司也成功引入了 TSV 技術,目前已能為通信網路晶片提供 2.5D 堆疊後端設計服務。

旺盛的下游市場需求帶動上游製造擴充產能。據 SEMI 估計, 全球將於 2017 年到 2020 年間投產 62 座半導體晶圓廠,其中 26 座在中國大陸,占全球總數的 42%。目前晶圓廠依然以 40 nm 以上的成熟製程為主,占整體晶圓代工產值的 60%。未來,汽車電子,消費電子和網路通信行業對晶片集成度、功能和性能的要求越來越高,主流的晶圓廠中芯和聯電都在發展 28nm 製程, 其中台積電 28nm 製程量產已經進入第 5 年,甚至已經跨入 10Xnm 製程。

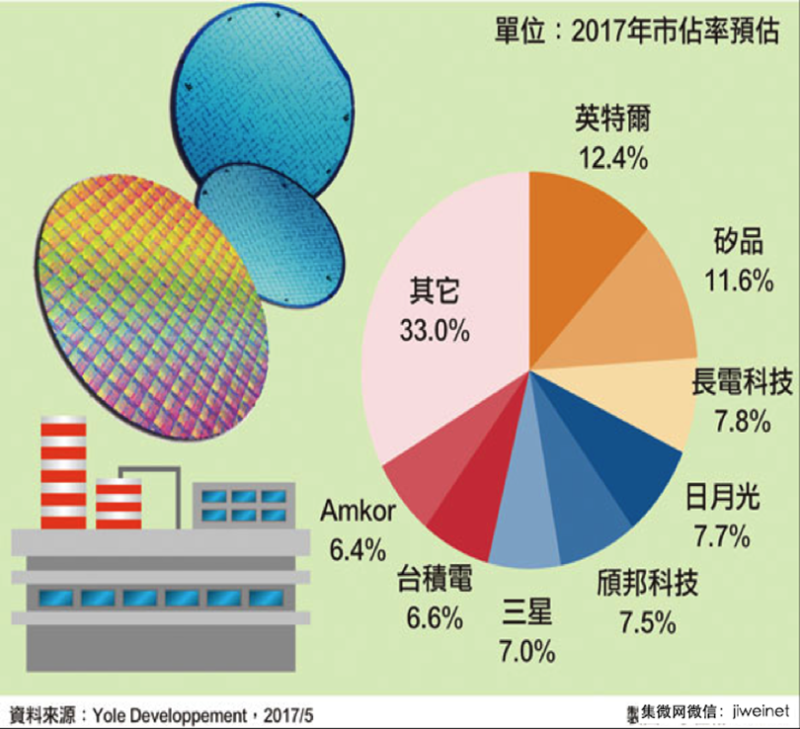

從市場佔有率來看,Yole Development 最新的預估顯示,2017 年全球先進封裝供應商排名中,中國長電科技 (600584-CN) 將以 7.8% 的市佔率超過日月光 (2311-TW)、Amkor(AMKR-US)、台積電及三星等,成為全球第 3 大封裝供應商。

據集微網消息,2015 年,長電科技耗資 7.8 億美元 (約 237 億元新台幣) 併購全球第 4 大封裝公司星科金朋,打造星科金朋新加坡廠、星科金朋韓國廠、長電先進、星科金朋江陰廠 (JSCC,原星科金朋上海廠)、長電科技 (本部 IC 事業中心)、滁州廠、宿遷廠等 7 大生產基地,擁有世界領先的封裝技術和覆蓋全球的高端客戶。

長電科技目前擁有晶圓級封裝 (WLCSP)、系統級封裝 (SiP)、堆疊封裝 (PoP) 等高端先進封裝技術,獲得高通、博通、SanDisk、Marvell 等國際高端客戶;其參股公司自主研發的 MIS 封裝材料也開始供貨給日月光等大客戶。

同時,長電科技加大自主研發,FO-ECP 技術在 2016 年實現量產,長電先進的 12 英寸 14nm Bumping 量產。此外,通過交叉銷售,長電科技導入了國際一線客戶,星科金朋 (上海) 等也擁有了華為海思、紫光展銳等國內高端客戶。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 衝物聯網 聯發科攜中移動推最小NB-IoT通用模組 Q3商用化

- 矽格入股台星科 布局AI、物聯網添助力 明年營收挑戰百億 獲利可逾10億

- 台股加速趕底終點站到了?遞延賣壓最後一洗,別在評價修復前夕被洗出場!

- 全球晶片股周二慘遭血洗 美光、SK海力士ADR下殺逾8% SanDisk暴跌13%

- 講座

- 公告

上一篇

下一篇