〈鉅亨主筆室〉用財金思維改寫「凱因斯理論」!

鉅亨網 總主筆 邱志昌博士

壹、前言

可透過什麼樣的量化指標,將凱因斯流動性需求理論中,交易、預防與投資三種動機完全量化?本文深信,這是每次 Fed 會議成員、做成貨幣決策前必然參考指標。台股股價之王大立光公司,於 2017 年 7 月 13 日按往例,舉辦公司業績法人說明會;財報資料顯示,在已結束的第二季財務報告中,因受新台幣兌換美元匯率上揚、與產品良率影響;該公司的單季毛利率、與單季 EPS、稅後純益多顯著下滑。法說會第二天,在台股市場中該公司股價以利空反應、顯著下滑。

產品良率取決於公司製程管理、現場工程師謹慎與嚴謹程度。匯率則是取決於系統性因素,非大立光與台灣央行所能完全決定或掌控。依傳統匯率理論先師唐布希教授匯率理論,短期匯率是違反購買力平價,是由兩個國家相對貨幣價格所決定。短期匯率是由、預期貨幣市場價格所決定;就是由貨幣供需預期利率變動所決定。貨幣供給與需求就是 LM 模型、流動性需求與供給。流動性需求是由,國民所得 (Y) 與投資資本支出 (I) 兩個變數所決定;如果交易與預防及投資動機增強,則貨幣市場均衡利率是會上揚的。本文嘗試將三種流動性化為量化指標,其中與凱因斯不同的是,流動性預防動機以債券價格或殖利率替代;就是以美國 10 年期公債殖利率為核心。交易動機則以美國密西根大學消費者信心指數、或是就以就業為指標、即以失業率為替代。投資動機則以「製造業採購經理人指數」ISM 或 PMI 為代表。Fed 每次開會應該是由這些指標見到,交易動機的替代變數、失業率下降;並見到採購經理人指數 ISM 上揚。因此認為未來貨幣市場中,交易與投資動機會引起物價上揚、或將發生通貨膨脹,因此對升息速度加快。

貳、流動性需求交易動機、量化指標為「密西根大學消費信心指數」!

在 Fed 將提出縮表並進一步緊縮前,歐洲央行 ECB 總裁德拉吉,近期突然論及歐元 QE 也將要退場。這會使全球貨幣市場利率全面趨於緊縮上揚,目前此項預期已反應在美國與德國、10 年期公債殖利率之上。雖然每年多會在美國懷俄明州、召開 Jackson Hole 全球央行年會尚未開跑,但相關一些訊息多已在流傳。其中攸關於全球金融市場未來發展關鍵是:一、Fed 將如何收縮 2 兆美元資產負債表?是以多久時間進行收縮?一年、兩年、三年?那收縮此一金額之後是否還會繼續緊縮?Fed 的升息與縮表、已是現在進行式,但是如何縮表則是未來式。二、另外兩個可能會出人意表的,一為 ECB 的歐元 QE 政策動向是否會改弦易轍?還有日本央行對日圓 QE 退場態度也會轉變?歐元升息、歐元利率正常化計畫,是否也將仿效美國?或是提前執行、或是不會這麼快就做?這也關係到全球資金流向,進而影響貨幣與股票、債券市場。三、而日圓自從 2012 年底,自民黨推出日圓 QE 計畫;及 2016 年 1 月的「負利率政策」後,對日本股市已有初期成效。且近期日本經濟宏觀績效、短觀經濟報告對經濟也轉趨樂觀;日本央行對日圓貨幣寬鬆態度會持續?在全球央行年會又要到來之前,意外變數可能來自 Fed 縮表、ECB 與日本央行 BOJ 的鬆緊態度轉變。

由圖二,美國密西根大學消費信心指數,與總體經濟失業率互動判斷。當失業率在 2016 年 10 月降到 4.8% 以下時,密西根消費信心指數反向從 87.2% 直奔 98.75%;這應是 Fed 在 2016 年 12 月第二次升息主要原因。且在此之後失業率繼續降到 4.2%,密西根大學消費信心高檔不墜,因此 Fed 繼續提出「縮表」議題。Fed 認為交易熱絡將使國民所得增加,也會使投資動機增強。因此在預防動機量化指標上出現反向現象、就是貨幣市場投資行為趨於偏好較高風險、賣出債券取得資金、投入高風險股票資產。風險保守的債券被拋售,債券殖利率因而上揚。

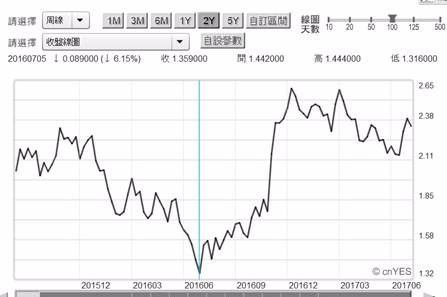

叁、凱因斯的預防動機量化指標:「美國 10 年期公債殖利率」!

有價證券皆有事前預期反應;因此在 2016 年 7 月 5 日,美 10 年公債殖利率由最低點 1.35% 上揚。這是貨幣市場賣出債券,也可詮釋因預期市場利率將會升高;也可以說是貨幣市場投資風險偏好,由保守 (Averter) 轉為愛好 (Preference) 趨勢。而這種由風險保守者轉為風險愛好者之態勢,在 2016 年 Fed 二次升息後達到最高峰;10 年債殖利率上揚到 2.64%。風險偏好的集體轉變是在 2017 年初後;尤其是 2017 年 3 月 6 日第三次升息後,貨幣市場投資心態一度轉趨保守,美國公債殖利率下跌、買盤進場買進低風險資產。從道瓊股價指數的相對變遷演進,也可見到貨幣市場風險偏好明確變化。在殖利率高檔區、2016 年 1 月到 2017 年 3 月,道瓊股價指數是陷入短期下跌的;但在此後利空出盡轉趨上揚,股價指數由 20,663.02 點上揚到 21,637.74 點,上揚約 974.72 點。

這就涉及到一個非常有趣議題、或說是假說 Hypothesis;就是股價指數、債券殖利率、與市場利率三者之間存在何種關係?在不涉及實體經濟 IS 的情況下、就單純貨幣市場 LM 觀點,如果市場是封閉、假設只有債與股市兩大類有價證券。則當債券殖利率上揚、債券價格上揚後,股價指數會在此之後趨於上揚;這必需有幾項條件支持這樣做:一、股價指數的確就是景氣最主要領先指標,它一定跑在景氣前面。而公債殖利率是為貨幣市場核心指標:就 LM 市場投資動機行為而言,債券價差取決於反向市場利率變動;但利率對股價推升是必要、但非充份條件。因此在殖利率上揚、投資者賣出債券後,投資者才開始透過 Fed 對經濟景氣預期看法,將升息宣告認定為景氣復甦。於是在債市獲利了結的資金、轉進風險性資產股票、然後造成股價上揚。二、不要認為 Fed 降息、是股價上揚充份與必要條件;相對升息也並非股價必然下跌的唯一肇因;它只是其中趨勢變化的一個因子而已。因為凱因斯流動性理論中,投機或是投資動機是來自於對債券投資的強弱。這是流動性需求理論假設前提,學術理論與現實是有差距的;例如 CAPM 假設訊息不必有成本?但即使是上網找消息還是需要網路費用的,不是嗎?

肆、流動性需求第三投資動機:「ISM 製造業採購經理人指數」!

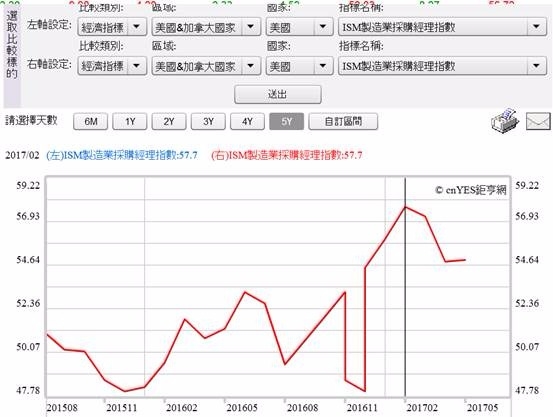

如果要尋覓量化指標做為流動性需求投資動機,本文認為美國供應協會編制的 ISM、或新興國家的 PMI、製造業採購經理人指數是最洽當的。因為這兩個指標多代表,產業上市公司資本支出行為;PMI 或是 ISM 增加、代表現在採購行為旺盛、未來產品銷售增加、月營收增加、營業現金流量增加。以就統計學角度而言。ISM 或是 PMI 是從全國大樣本中進行抽樣調查,但它的關鍵在於該經濟體的代表性企業;在資本主義制度下,這一些企業必然是核心上市公司,藉由資本市場養分長大的大公司;因此 PMI 或是 ISM 是為投資需求量化指標。如果此一假說獲得接受;則圖四美國 ISM 指數曲線趨勢,就已明白顯示景氣趨勢。在 2016 年 12 月的 ISM 指標,由 11 月的 48.6% 升高到 54.5%;Fed 藉此判斷景氣復甦、可升息的證據。

本文彙總贅述如下:ISM 指標爬到 2017 年 2 月 57.7%,這是 2017 年 3 月 15 日,決定第三次升息景氣復甦關鍵參考。ISM 指標在 5 月為 54.9%、6 月為 57.8%,這是 Fed 在 6 月 15 日第四次升息動機之一;ISM 指數在 55% 以上是 Fed 升息主因。一、如果 ISM 或是 PMI 指標、與公債殖利率同步上揚,就是景氣復甦。投資者會賣了公債、轉去投資股票。二、但如果是兩者同步下降,則代表景氣衰退、投資者會轉股為債。三、如果是 ISM 指標趨勢向下,債券殖利率上揚?則顯然就是通貨緊縮、景氣衰退。四、若是 ISM 指數上揚、債券殖利率下跌,投資需求增加;則是資金寬鬆下的景氣復甦,此時極有可能是通貨膨脹前夕;過度寬鬆資金會引燃通膨。Fed 之所以在 6 月會議中,將通膨指標由 2% 降到 1.7%,可能是見到了債券殖利率回跌,ISM 指標數據上揚、或是並未下降。

伍、結論:到底升息真沒負面效應?

利率的升降到底對資本市場,包含股票、債券價格、甚至會影響匯率?2017 年 6 月 13 日,台積電法說會中出乎預料的是,公司財報中營收等換成用美元計價,匯率之變動對企業營收真會有影響。而若匯率變動是因為利率所引發,則未來對於企業融資也會有影響。如果貸款貨幣是強勢貨幣,則當美元利率升高、且匯價又升值情況下,還款壓力會突然大增的。以眾所周知的 72 法則,就是將 72 這個數目除以年利率去百分比、則代表還款壓力;如果年利率為 3%,則以 72 除以 3=24 就是 24 年,本金會因為以年度複利率,從 100 萬增加到 200 萬;而如果利率升高到 5%,則 15 年就會到達 200 萬元;這是一個相當沉重的貸款負擔。上一代的人房屋貸款年限為 15 年、現在拉長到 25 年;由此我們認為,5% 的年利率是為股市或債市、或是房市多空轉變的利率、資金成本、投資機會成本的臨界值。

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇