鉅亨台北資料中心

文●許伊婷

「萬物皆可共享」聽起來像是一句虛幻的哲學佳句,事實上已成為現實生活,人人手機必備 Uber App,處處可見 Youbike、Obike 騎士,出外旅遊就上 Airbnb 找在地住宿,滿足女人們天天穿新衣的服裝租賃平台,還有提倡珍惜食物的共享冰箱。

試想十年前,有誰願意和不認識的陌生人共享物品,從何時開始,人們變得不排斥,甚至是喜歡?源頭回溯到二○○八年金融海嘯爆發,全球經濟一蹶不振,消費者開始尋找額外創造收入的機會,愈來愈多人發現「我有閒置的房子」、「我有車、有時間」、「我買太多衣服都沒穿」,如果將這些租借出去就能額外賺一筆外快,於是「共享」在經濟市場著床,孕育出具全球規模的 Uber 及 Airbnb…… 等新創公司。

當你搭乘 Uber,可能會坐到雙 B;用 Airbnb 找旅遊租屋,有住進城堡的機會,或許你一輩子都買不起一台 BMW 或是一幢別墅,但你可以透過租賃平台,短暫享受這些高價值物品。

除了將自有物品拿出來租借,也有專營租借的企業,與傳統租賃市場不同的是,租借窗口從人變為 App,譬如共享自行車 Youbike、Obike,用 App 找尋附近自行車租用,使用完畢再以 App 歸還;和運 iRent 和今(二○一七)年六月登上台北的全球最大共享汽車平台 Zipcar,讓民眾不用買車,短暫的時租就可以開車去想到達的地方,並在目的地附近合作停車場歸還。

共享經濟

有一種團結叫做「打分數」

商品賣出去受損、髒污,賣方管不著、也不關賣方的事,但「租借」不一樣,出租方講求物品租借回來的狀態,若有一絲髒了、壞了,租方損失的是後續的租賃交易,因此共享平台的成員,不論是出租方和承租方,都可以幫彼此「打分數」,共同把素質差的成員踢出去,留下優良的成員繼續在共享圈中,譬如 Uber 乘客可以評分司機,司機可以評分乘客,如果分數太低就會被停權,此外,號稱台灣版 Uber 的「TaxiGo」至今營運不到半年就廣受台灣人喜愛,乘客不需另外下載 App,只要用 Line 或臉書 Messenger 就能叫到計程車,司機和乘客同樣也能雙向評分。

「我都線上申請完成了,到了慕尼黑竟然不能租?」中華民國產物保險核保學會常務理事陳嘉文好氣又好笑道出親身經驗,他先在台灣註冊共享汽車平台會員並繳交會員費,到了當地卻被禁止租借,原來是該平台發現出租給大中華地區會員的車輛,常在使用完畢後變得髒亂、留下一堆垃圾,這還不是最誇張的,還有車輛的「新零件」全部被換成「舊零件」,因此該平台把大中華地區列為黑名單。

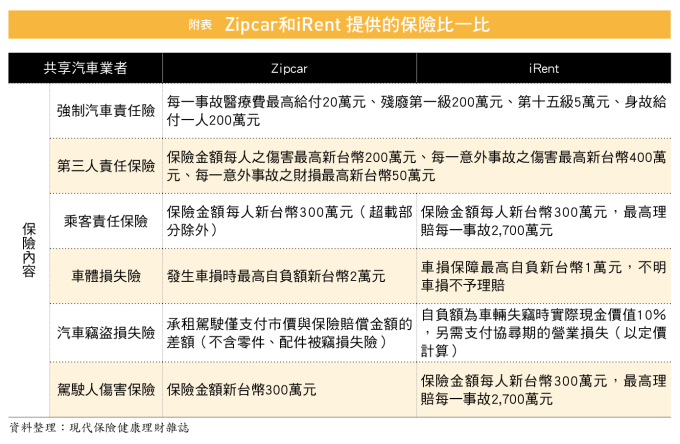

車不是自己的,如果發生車禍,體傷和車損有保險可賠嗎?iRent 和 Zipcar 都有提供一套汽車綜合保險(附表),在強制汽車責任險、第三人責任保險、乘客責任保險、車體損 失險、汽車竊盜損失險及駕駛人傷害險都有基本的保障。

根據保發中心統計,長期租賃車輛的保費規模為十億元,損率高達八十六%,近年租車經濟愈來愈發達,陳嘉文表示,目前產險業還願意吃下損率,若未來長期租賃車的損率降低,仍可繼續提供租車公司及汽車共享平台投保;但如果損率居高不下甚至飆高,恐怕就沒有產險業敢承保租賃車保險,但是承租汽車的駕駛仍然可以自行投保「跟著人走」的駕駛人傷害險。

保險共享

有一種保險叫做「P2P」

其實,共享經濟也改變了保險業生態,再加上物聯網的支持,「P2P 保險」應運而生。

P2P 保險有多種定義,實踐大學風險管理與保險學系副教授鄭鎮樑分析,P2P 保險是一種以共享經濟概念為基礎的小眾互惠型保險,承保的專案較為單一且額度較低,通常承保傳統保險不保的標的,例如老弱殘病。而 P2P 保險理賠來自成員們用保費組成的資金池,損失金額有限且較小,如果保險期間結束後資金池還有餘額,可以將餘款退回給成員或扣抵下年度保費,此外,P2P 保險的精算不太需要依賴過去的資料。

如同共享經濟模式,在 P2P 保險中的所有成員可以審核彼此的保險,共同決定這個人能不能加入?該不該剔除?這件事能不能理賠?從頭到尾秉持透明、互助、社群特性,而這些特性的中心思想來自於「信任」,一位義大利的學者說「人們寧願相信同儕也不願相信保險公司」, P2P 保險的運作模式,成員「保險共享」,彼此常態的合作使信任感更加鞏固,這也是傳統型保險比不上 P2P 保險最大的地方。

P2P 保險有多種經營模式,大致可分為保證金、事先累積資金池、事後收費三種方式,以下三種是 P2P 保險較常見的營運模式。

㊀ 保證金

以收取小額保證金加入會員後,發生理賠再出資。中國螞蟻互保每位成員可以自行選擇要繳交多少資金,萬一群體中有人不幸出事,成員會一起出錢幫忙分擔,同時享有保障權益。每位成員初始都有五百個螞蟻「信用分」用來審查其他成員,互助別的成員可以加分,逾期或漏掉互助別的成員就會扣分,當分數低於標準就會被踢出互保資格。千萬別想詐領互助金,不同於保險公司由理賠部人員負責審查,在中國螞蟻互保中所有成員都是裁判,一旦被抓到惡意行為就會被列為拒絕往來戶,還會公諸於眾,連轉加入其他 P2P 保險群體的機會都砍掉,比傳統保險公司還嚴格。

來源:《現代保險健康理財》 347 期

更多精彩內容請至 《現代保險健康理財》

上一篇

下一篇