從各項房價指標 看景氣是否落底?

文/莊碩翰

Q:《在下流時代,也要做幸福老人》作者係日本趨勢預測專家三浦展,內容指出,在日本擁有資產低於二百萬日圓,約新台幣五十四萬元台幣,六十五歲以上的高齡者,被稱之為「下流老人」,雖然其資產很少,不過反而比擁有較多財富的上流老人要活得更為幸福,證明了即便金錢相當重要,但仍舊不能代表一切。

對比台灣當今社會,所謂下流老人問題在少子化趨勢下也逐漸浮出檯面。其次,根據教育部統計,今年全國有九間學校「零新生」,另外還有九十三間學校、一百三十班「一人班級」,從而亦有不少社會人士開始探討少子化再加上薪資所得倒退、房價高漲等嚴重議題。

日前,中央銀行總裁彭淮南表示,台灣房市在九月全體銀行房貸與建築貸款餘額,分別為六兆五五六四億元、一兆六九五四億元,雙雙續創歷史新高下,已逐漸呈現「soft landing(軟著陸)」發展趨勢。另外,根據內政部所公布房價所得比與貸款負擔率依舊高懸,而不動產業者則認為房市已觸底。

究竟房市是否觸底,應根據哪些指標較為客觀?請教莊教授的看法。

A:要研判「落底」當然不能僅憑單一指標,以免失之偏頗,因此,必須經由各項相關指標綜合觀察分析,例如從房價趨勢、房價所得比及房貸負擔率的變動趨勢,再對照實價登錄相關數據與產業營運實務現況,所得結論當較為客觀。

2014 年開徵囤房稅 房價趨勢下滑

首先從房價趨勢來看房市是否落底,以國泰及信義房價指數等預售與中古兩家龍頭指標資料顯示,2008 年全球金融海嘯後,在錢多利率低等利多因素下,房價趨勢一路向上,2010 年第四季,台北市房價指數甚至高達 136.75,全國也攀升至 131.75 水準,當時無論是全國及六都皆呈現向上盤堅走勢,及至 2012、2013 年高峰期,除新建案「秒殺」頻頻,房仲千萬經紀人亦是時有所聞,堪稱近年房市的黃金年代。

由於景氣過熱,政府開始祭出鐵腕,2014 年 7 月 1 日囤房稅開出第一槍,之後重稅陸續出籠,房市景氣隨即顯現打房政策績效,開始急遽反轉,一路下滑,至今未見落底。

房價所得比遠高於國際衡量標準

再從房價所得比來看,由內政部營建署統計數據顯示,不論是全國及六都,自 2003 年這波房價起漲點至今,房價所得比皆逐年攀升,所謂房價所得比,依營建署編製定義,房價所得比=中位數住宅總價 ÷ 家戶年可支配所得中位數。其次,依一般國際衡量標準,介於三至六倍之間為合理區間,就此而言,今年第二季全國房價所得比 9.46 倍,而六都當中以台北市 15.64 倍最高,即便是最低的台南市 7.58 倍,也都遠超過國際標準。

按房價所得比係以中位數住宅總價除以家戶年可支配所得中位數,因此,所呈現的倍數較低,至於一般媒體經常報導要不吃不喝幾年才可以買得起大安區的房子,則係以區域高價計算所致,並非中位數,才會有偏高的數據,不過這也是高房價的另一種呈現概念。

貸款負擔 南北差異大

如再就房貸負擔角度衡量,依營建署編製定義,貸款負擔率=中位數住宅總價貸款每月攤還額 ÷ 家戶月可支配所得中位數,亦即一般皆以不超過 30%或三分之一為原則,才不會因購屋而影響日常生活。

當前,全國房貸負擔率 38.9%、台北市 64.29%、新北市 52.19%、桃園 34.1%、台中市 39.6%、台南市 31.14%、高雄市 34.93%,六都當中,除台南市接近標準值外,其他五都皆超過標準,影響所及,購屋能力普遍偏低,尤其是年輕人在薪資所得倒退下,連帶成家立業的願景都不知如何規畫。

實價登錄 應回歸實際交易價

現階段不論是國泰或信義房價指數,所顯示數據都是緩和下降,其中又以預售屋跌幅較大,中古屋相對較小,此一發展趨勢與實際市況較為接近,但卻和貸款負擔比率相互矛盾,更何況現階段建商頻頻以讓利促銷去化餘屋,照理說,貸款負擔率應該往下,卻反其道而行,揆其原因,主要係因實價登錄出現不實交易價所致。

因此,現階段研判景氣變動趨勢時,就應再深入探討並扣除其間所潛藏贈送車位、裝潢、家電等「讓利」促銷,或刻意提高契約價格,俾便協助買方取得高額貸款等因素之後,再據以評估實際交易價,方不致陷入人云亦云之價格迷思。

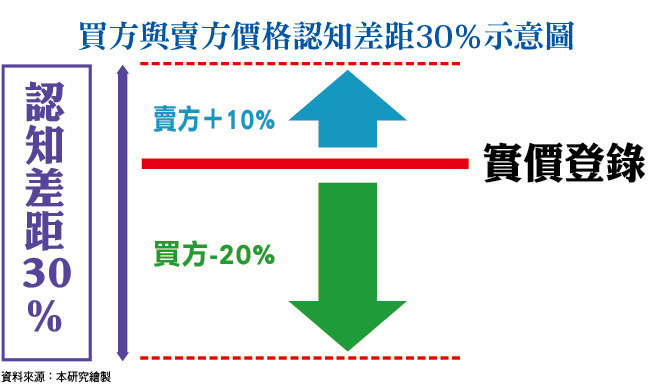

按現階段賣方大都會根據實價登錄價格高約一成開價,買方則是依據實價登錄價格約八折進行議價,亦即其間仍存在三成落差。

探究實價登錄不實之背後因素,不難發現癥結點在於建商餘屋去化緩慢,深恐大幅讓利曝光而影響餘屋銷售,此外,買方又可因登錄較高房價,連帶申貸較高貸款,將來出售時也可墊高房地合一稅稅基。

因此,運用三十個門牌號碼之實價登錄參考數據時,就應先仔細查閱相鄰同等級房價,方才不致因不實資訊而導致房價所得比與貸款負擔率連帶失準,進而影響到景氣觸底時間之研判。

因此,當前買賣雙方依規定申報的契價,由於不實交易價格導致實際上房價下跌,卻因實價登錄所揭露包含不實交易價格而導致貸款負擔率依舊高懸的弔詭現象,最近則又因明年一月一日即將調整公告地價,而產業界又提不出據理力爭的直接證據,明顯的癥結就在於遭扭曲的市場價格。因此,一般預期明年一月一日的公告地價不可能大幅調降,如依日前高雄市及台南市所透露的訊息,較有可能朝持平方向略降,顯示不實交易價格之後遺症已逐漸浮出檯面,並且回頭直接衝擊產業之正常營運發展。

房價登錄不實 直接衝擊公告地價

另再以桃園市為例,地政局表示,雖有研議調降各區公告地價,惟市價漲幅高達五、六倍地區,例如新開發區由農地變更為住商用地等,想要大幅調降之機率可就相當不易。

由以上之分析可知,當前房市景氣低迷,房價所得比與貸款負擔率依舊偏高,其所以致此,主要係緣於實價登錄未必真實反映實際交易價格,連帶影響公告地價之調降幅度。

如再就近年稅制結構調整,持有成本大幅增加所導致缺乏投資誘因情況下,市場大都已回到自住與換屋之基本需求,影響所及,不僅景氣落底時間拖延,谷底盤整期亦將隨之拉長。

來源:《理財周刊》 900 期

更多精彩內容請至 《理財周刊》

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇