高點已過的飆股

鉅亨台北資料中心 2017-12-23 12:48

【撰文/蔡明彰】

進入 2018 年肯定是選股風格轉換的關鍵時刻。

股價會說話提前表態,在 2017 年倒數的兩個月內代表成長股的蘋概三巨頭台積電 (2 3 3 0)、大立光 (3008)、鴻海 (2317) 股價下修。初步多數人會認為漲多回檔很正常,根本不要大驚小怪。

iPhone 廉價版

是這樣嗎?或三巨頭的急跌暗示 2018 年成長減緩的警訊?2018 年蘋果新機還有創新亮點?或只是三款新機都是延續 2017 年的 iP h o n eX 規格,卻在加大尺寸到 6.5 吋,或售價調降攻中階手機市場上打轉。一旦推廉價版的 iPhoneX 則台廠供應鏈受惠不多但受害居多。廉價版當然不會用 OLED 面板,回到傳統 LCD 面板,但受惠是日本 JDI 或南韓 LGD,我們的友達、群創吃不到商機。有可能玻璃機殼改回金屬機殼,可成 (2474)、鎧勝 - KY(5264) 會受惠,但可成同時又有 iPhoneX 玻璃機殼的金屬框架訂單,那邊增加這邊減少,整體來說未必利多。倒是鎧勝雖首度打入 iP h o ne 供應鏈,但只提供側邊按鍵而非機殼。2017 年前 3 季 EPS 僅 4.04 元,全年估 6.2 元較去年 8.25 元年減 25%,因而股價今年來漲不到 3 成,算是蘋概股績效中後段班。不過該公司 9 月公告投入 25 億元資本支出,11 月董事會又通過最新資本支出 178 億元,及 1 億股與 93 億元現金增資,用來擴建產能及採購設備。於是法人圈盛傳在富爸爸和碩 (4938) 撐腰下,鎧勝爭取成為 iP h o ne 機殼的供應商,這個情況如同和碩加入 iPhone 代工組裝分食鴻海訂單相同。

股王落難

可是 i P h o n eX 廉價版若明年上市,廣大的蘋果供應鏈就得接受蘋果的砍價,恐砍 20~30%跑不掉。我注意不是只有台股的蘋概股,香港掛牌的大陸蘋概股藍思、瑞聲、舜宇、立訊等近來也是殺聲隆隆,原本今年股價大漲 3.7 倍的舜宇光學,漲幅更勝台股手機鏡頭的大立光,可是近來從最高 152 元港幣跌到 99 元,波段重挫逾 3 成,技術面已符合熊市。舜宇 11 月手機鏡頭出貨不如預期,市場解讀明年成長趨緩。許多人都問我大立光從 6075 元急跌到 4185 元,大跌逾 30%,是否可以買?我認為明年狀況有重大變化,2016 年大立光股價大漲 67%,漲幅這麼大預告 2017 年 EPS 成長不變,2017 年原本股價最大漲幅 60%,現在縮小到 20%以下,漲幅快速收斂應是預警 2018 年 EPS 成長放緩,所以現在最好策略是停看聽。

大立光底部在哪裡?

我說一個本益比的心法。以前大立光獨家供應 i P h o ne 手機鏡頭,享有 40 倍本益比,後來玉晶光 (3406)、舜宇加入,大立光雖 EPS 每年成長但合理本益比降為 30 倍。最近已再下修至 21 倍,若未來夏普旗下的康達智又打入 iPhone 後置鏡頭供應商,試問大立光本益比是否守不住 20 倍?2017 年 EP S 估 200 元,21 倍本益比是 4200 元,目前大立光守在這個價位。假設 2018 年 EPS 成長到 220 元,但競爭者紛紛加入 iPhone 鏡頭供應商,合理本益比變成與台積電相同的 17 倍,則股價變成 3740 元。由此看出即便 EPS 成長但只要本益比下修,股價不漲反跌! 我估算在 2018 年 Q1 iPhone 淡季之前,大立光將下探 18 倍本益比,底部來到 3600 元。二線競頭玉晶光 (3406) 合理本益比遭比價下修,以 2017 年 EPS 最樂觀估 10 元的 25 倍計算,明年 Q1 低點下探 250 元。亞光 (3019) 即便有混合 (玻璃加塑膠) 競頭的領先優勢,2017 年 EPS 估 3 元、2018 年成長到 4.5 元,給予 20 倍本益比也要在明年初回測 90 元支撐。現階段不論蘋果、非蘋,甚至今年當紅的車載鏡頭股票,皆遭逢漲多但明年需求恐不如預期的本益比、股價大修正。全球車載鏡頭市占率 3 成第一名的舜宇股價都難逃漲多回檔,更何況台廠二線鏡頭廠商連車載產品都尚未大舉出貨。

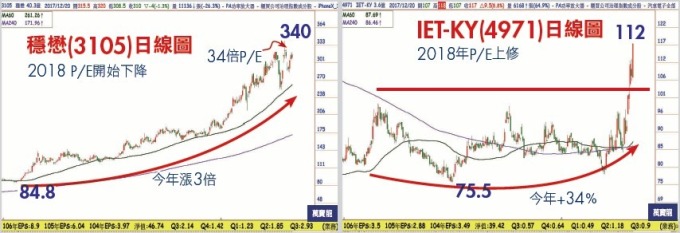

穩懋 v.s IET

當產業淡季來臨不可怕,最怕是只有話題但缺乏獲利基本面,此刻潮水退去就是股價災難來了。

蘋果秉持多元供應穩定貨源及有效降低成本,每個零組件至少二家供應商。今年 iPhoneX 最大賣點的 3D 感測晶片也是如此,明年 VCSEL 市場肯定越大因而在原先 Lumentum 外加入第二供應商 Finisar 很合理,作為 Lumentum 代工的穩懋 (3105) 今年股價狂漲 3 倍,以最高 340 元得預估 EPS 10 元本益比高達 34 倍。

來源:《萬寶週刊》 1260 期

更多精彩內容請至 《萬寶週刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多上一篇

下一篇