鉅亨台北資料中心

【撰文/蔡明彰】

我認為市場針對元月 18 日的台積電今年第一季法說會的解讀,根本是劃錯重點找錯對象。張忠謀任台積電董事長的最後一場法說會,真是佛心來著迂迴報台股明牌。

看淡蘋概

張忠謀表示今年台積電營收估成長 10~15%,以去年 9700 億元營收今年再增加至少 1000 億元實在厲害。可是問題來了,從哪裡增加 1000 億元營收?張忠謀是老實樹,不像有些大老闆劃大餅,他說台積電營收最大平台的行動裝置今年頂多持平,暗指今年 IPHONE 沒期待,恐怕非蘋手機也無太強的換機潮需求。近 6 年行動裝置占台積電營收 60% 居第一,法說會沒明講,但今年營收占比將下滑到 50% 以下。由於台積電是 IPHONE 相關零組件產業鏈最上游,張忠謀這樣明示暗示,還在死抱其他蘋概股的投資人要自求多福了。現在台股受惠台幣升值及股利降稅的雙重資金行情,台積電帶領大盤不斷往前衝,今年成長趨緩的蘋概股或許股價沒有走弱異狀,然而總有一天台股波段將會轉折,屆時混水摸魚的個股將會打回原形。

AI 不要再追

今年台積電最重大營收成長平台是高速運算 (HPC),估從去年的營收占比 20% 成長到 25~30%,今年營收增加的 1000 億元從 HPC 來的。因此台積電法說報出明牌不再是去年的蘋概股,而是 HPC 族群。HPC 族群大家第一個想到是人工智慧 (AI),創意 (3443) 屬台積電旗下的矽智財,利用台積電 16 奈米甚至 7 奈米製程設計產品,客戶不擔心卡不到台積電投片的產能,所以創意漲得有理。

但元月 18 日法說會傳出最大疑點及內幕,張忠謀原本想說明比特幣晶片占 HPC 比例,可是被財務長何麗梅阻止,因為比特幣波動太大,不想被外界把台積電營收區間估計太懸殊。去年比特幣大漲 20 倍引發全球挖礦商機,中國前三大挖礦公司的晶片都向台積電下單,台積電占全球挖礦高速算力晶片的 9 成市占。答案出來了,台積電下半年以來到今年是靠比特幣挖礦訂單。據悉比特幣占台積電 HPC 平台的營收高達 40~50%,遠比 AI 占比來得大。

比特幣還會再飆

事實是如此,AI 概念的創意、世芯 - KY(3661) 不要再盲目加碼追高,受惠虛擬貨幣挖礦的板卡 (主機板、顯示卡) 才是布局重心。仔細觀察比特幣走勢,去年 Q4 飆漲最可怕所以台積電業績搶搶滾,今年元月漲多休息,沒想到一跌就從 20000 美元急挫一度失守 10000 元,下跌 50%。然而每年元月重挫是慣性,因為中國、南韓是比特幣交易重鎮,都過中國農曆年,因而出售比特幣換現金。2016 元月下跌 27%,之後 43 天重返高點。2017 年元月重摔 35%,之後 50 天又重回高點。2018 年跌勢更大,但估計 1 個半月後約在 3 月重返高點。試問全球挖礦的人會更多或更少?人性貪婪,我看挖礦熱潮更旺。

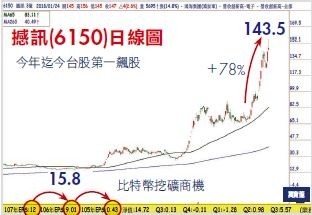

板卡黑馬

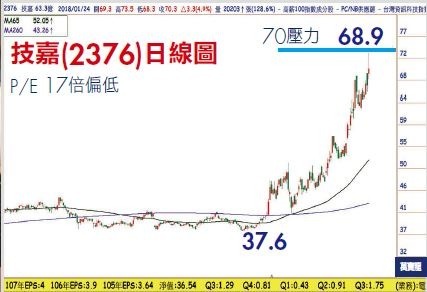

我屢次提「軍火商理論」,挖礦的人會賺錢各憑本事,但提供挖礦工具的廠商一定大賺錢。台積電負責挖礦晶片,但主機板、顯示卡生產商台股一大票,唯有顯示卡的撼訊 (6150) 今年來飆升 80% 居上市櫃漲幅第一,還有承啟 (2425)、麗臺 (2465),但 EPS 不夠好,我發現頗有去年市場大炒二線光學鏡頭的味道。主機板一線廠有華碩 (2357)、技嘉 (2376)、微星 (2377),技嘉價位落後,今年 EPS 估 4 元本益比 17 倍。背後有友達佳世達集團的二線廠映泰 (2399),今年 EPS 估 1 元以上,價位 10 餘元遭低估。

來源:《萬寶週刊》 1265 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇