【UOBAM日訊】殖利率澆了牛市冷水股市連兩天拉回

鉅亨台北資料中心 2018-01-31 09:54

◆國際股市

週二全球股市連續第二天下跌,受油價、房價、薪資上漲等因素影響,美國通膨預期升溫,推動十年期美債殖利率週二站上 2.7%,再度刷新 2014 年 5 月以來新高,引發美股拋售潮 (殖利率攀升與股市下跌關聯請參閱每日一圖),加上年至今全球股市累積一定的漲幅,籌碼鬆動下回調幅度放大,週二美股三大指數平均跌幅約 1%。週一跌幅較重的公用事業週二出現小幅反彈,逆勢收漲 0.17%,不過週一跌幅最少的醫療保健卻領跌大盤,因亞馬遜、波克夏與摩根大通發表聯合聲明,計畫成立一家醫療保險公司,引發標普醫療保險板塊重挫 4.4%。

◆每日一圖

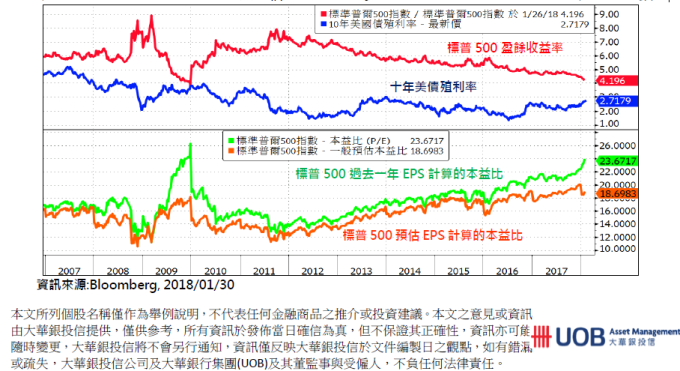

股票與債券一直以來都是資本市場的兩大融資來源,也是投資市場的主力投資工具,而美股的最常用的估值指標是將企業每股股價除以每股盈餘 (EPS) 所計算出來的本益比,本益比的倒數稱為盈餘收益率,舉例來說,若股票的本益比為 20 倍,盈餘收益率就是 5%(=1/20),代表投資股票一年可獲得 5% 的 EPS 報酬率。由於 2017 年年底以來,代表美股的標普 500 漲幅加速,導致以過去 12 個月 EPS 計算的美股本益比來到 23.7 倍 (下圖綠線),換算的盈餘收益率已降至不到 4.2%(下圖紅線),而美股是帶有系統性風險的投資產品,盈餘收益率必須帶有風險溢酬的水分,如果代表中長期無風險利率的十年美債殖利率(下圖藍線) 上升至 2.7%,那麼美股的風險溢酬將被壓縮剩 1.5%,創下 2009 年以來新低,美股的投資吸引力自然降低,成為近日美股承壓的主要原因。美股風險溢酬回歸的途徑包括以下三種,1. 美債殖利率回落、2. 企業 EPS 增加、3. 美股下跌,若在聯準會年加息三次的展望下,美債殖利率回落的概率降低,不過美股也不一定要透過下跌來修復風險溢酬,稅改通過提高企業獲利展望,美元下跌提高大型企業匯兌收益等利多因素,都將反應在未來的美股 EPS 上,因此標普 500 指數的預估本益比 (下圖橘色線) 自去年底的 20 倍下調至目前的 18.7 倍,換算的盈餘收益率仍有 5.35%,風險溢酬仍保有 2.6% 的空間,因此美股估值可能沒想象中高,漲多回吐更適合用來解釋近日的下跌。

- 美股漲勢還能延續多久?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇