鉅亨網編譯段智恆 綜合外電

美國 4 月消費者物價指數 (CPI) 數據連續第三個月低於市場預期,在關稅壓力尚未全面反映前,物價漲幅依舊溫和,進一步強化市場對聯準會 (Fed) 今年降息的預期。受此影響,美債殖利率下滑、美股上揚,美元指數也應聲走低。

不過,部分經濟學家警告,關稅帶來的通膨效應可能會從 5 月開始逐步顯現,通膨壓力是否真正受控,仍需觀察接下來幾個月的數據表現。

美國勞工統計局 (BLS) 周二 (13 日) 公布最新數據顯示,4 月消費者物價指數 (CPI) 年增 2.3%,為 2021 年 2 月以來最低,略低市場預期與 3 月前值的 2.4%;按月來看成長 0.2%,低於市場預期的成長 0.3%,不過高於 3 月前值 - 0.1%。

與此同時,剔除食品和能源的核心 CPI 在 4 月年升 2.8%,維持近 4 年來新低水準,符合市場預期且與 3 月前值持平 ;4 月核心 CPI 月增 0.2%,低於市場預期 0.3%,不過高於 3 月前值 0.1%。

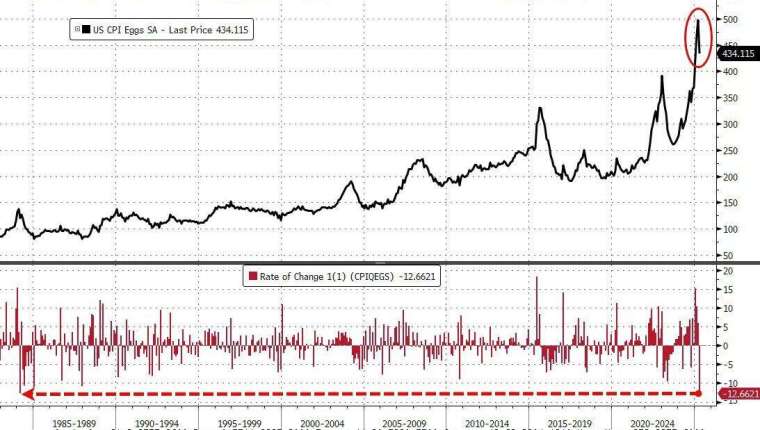

物價下滑主因來自非必需性消費需求放緩,包括機票、飯店、二手車與服飾價格皆下跌。其中,雞蛋價格大跌 12.7%,創 1984 年以來最大單月跌幅;食品雜貨價格年減 0.4%,是近一年來首見下滑。

耐久財部分,新車價格持平,未出現市場預期的關稅帶動上漲情況。不過,家具與家電價格則明顯上漲,反映進口商品在部分品項的供應壓力。

雖然通膨數據低於預期,但多數經濟學者認為,這波通膨降溫可能只是短暫現象。川普政府 4 月初宣布對中國等國商品實施新一輪關稅,包括將中國進口商品整體關稅降至 30%,並針對藥品與半導體維持高關稅。雖然雙方達成 90 天暫停升級協議,但市場預期,5 月以後關稅壓力才會逐漸反映在物價中。

美國供應管理協會 (ISM) 與 Fed 多項調查指出,美國製造業和服務業普遍已經開始調漲售價。4 月 ISM 製造業價格指數升至 69.8,創 2022 年 6 月以來新高;服務業價格也上升至 65.1。多家地方聯準銀行調查也顯示,各地區製造商和服務業者報告價格上漲壓力正在累積。

花旗集團經濟模型預估,今年第四季 CPI 年增率將升至 3.4%,雖低於先前預估的 4%,但仍遠高於 Fed 的 2% 通膨目標。

4 月 CPI 數據中,住房類成本仍是通膨的主要貢獻來源。4 月住房價格月增 0.3%,其中租金指數上升 0.3%,屋主等價租金上升 0.4%,兩者皆處於歷史高位。

醫療保健、汽車保險和家居用品價格也出現明顯上漲,特別是家居用品價格單月大漲 1%,反映進口關稅影響已在部分耐久財類別提前體現。

值得注意的是,所謂「超級核心 CPI」(不包括住房在內的服務業通膨) 在 4 月降至 3.1%,創下 2021 年 12 月以來新低,0.28%;按月來看成長 0.23%。

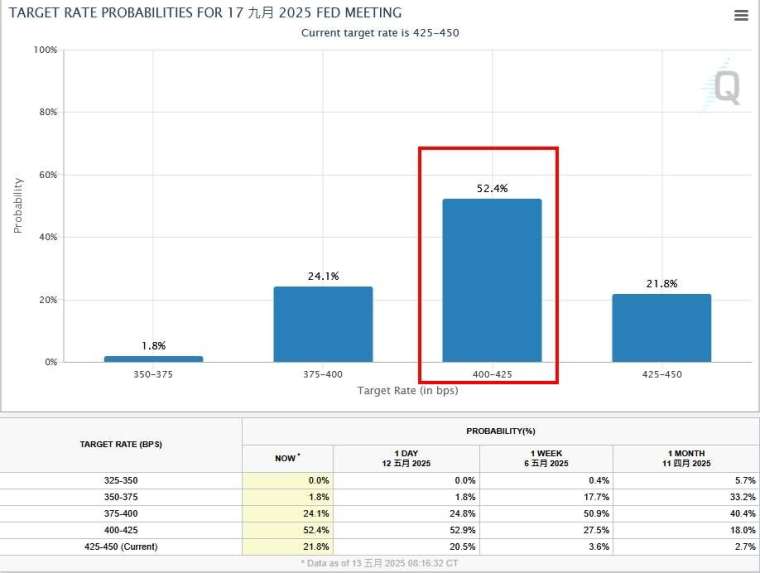

通膨數據公布後,市場對 Fed 降息的押注升溫。利率期貨市場預測,Fed 最早可能於 9 月開始降息,全年最多降息兩次。美股盤前數據公布後,10 年期美債殖利率下滑至 4.45%,美元指數下跌 0.3%,標普 500 與那斯達克期指雙雙反彈。

有分析指出,標普 500 已站穩 200 日均線之上,市場預期短期內有望挑戰年內新高,甚至逼近歷史高點 6144 點。

川普關稅政策雖暫時緩和,但市場仍需關注企業能否將關稅成本順利轉嫁給消費者。任天堂與寶僑 (Procter & Gamble)(PG-US) 等企業已透露可能調漲售價,但在消費需求疲軟背景下,漲價空間有限。

經濟學者普遍認為,美國經濟能否避免衰退,關鍵在於關稅與通膨壓力能否適度控制,以及 Fed 是否能在適當時機調整貨幣政策。

上一篇

下一篇