矽晶圓供需缺口擴大

鉅亨台北資料中心 2018-03-29 14:51

川普定調貿易對話最終將皆大歡喜,台股強彈回穩,半導體矽晶圓景氣能見度最高,今年供需缺口擴大,相關個股持續看好。

文.馮泉富

近期中美貿易戰的訊息占滿了媒體版面,事實上重複的報導與渲染不只讓市場更加情緒化,也容易掩蓋解析影響程度的理性思考。

上周在全球投資瞭望的短文中表示,投資人需警戒,但暫時不必恐慌,因為提高關稅的手段是無法立即解決結構性問題,也不符合美國利益,例如蘋果等美國跨國企業在中國製造並向中國銷售產品,其利潤很大部分來自中國業務。

中美貿易爭端 協商妥協機率大

另外,未來二十年中國預計需要 7240 架新飛機,價值約 1.1 兆美元,估計可為波音提供至少五千億美元的營收,並創造 1.5 萬個工作機會,美國官方也不是不清楚,加上美國多個經濟領域的四五個行業協會,向川普政府請願,要求暫停向中國加征關稅的計劃,這些選票可以忽略嗎?所以,推測最後將以談判協商之方式解決的機率最大。

關於美國將對來自中國進口的五百億美元商品加徵關稅,川普總統簽的是備忘錄。留意了,是備忘錄而非行政命令,這給予川普更多空間爭取中美貿易談判的籌碼,為的是逼迫中國上談判桌,再進而爭取更多的市場准入項目,以及對知識產權的保護,因為貿易戰沒有贏家。

果然截稿前市場傳來貿易爭端有轉圜餘地的訊息,傳美國財長穆欽 (Steven Munchin) 近期將訪問中國大陸,與中方進行關鍵性的談判,隨後中美貿易戰進一步降溫,美國總統川普在社交網站 Twitter 貼文表示:正與多個國家進行貿易對話,最終結果將「皆大歡喜」。市場由十分悲觀又翻轉為樂觀,美股四大指數強力彈升,全球股市持續反彈。關稅的利空,通常可以透過協商而妥協,干擾效應的邊際時間也短。

景氣基本面消長 趨勢力量核心

現階段若要研判指數的走勢,必須先觀察外部環境的條件變化,尤其是美國的景氣與美國金融市場的反應。眾所周知,美國 GDP 的增長,有七成是依賴內需消費,而美國二月零售銷售額,較一月下跌 0.1%,遠不如市場預期的 0.3%,且銷售額為連續第三個月出現下滑 (環比下降),最好不要成為常態慣性,必須持續追蹤。

新公布的美國二月新屋銷售較上月下降 0.6%,遜於預期的增長 4.6%;其年化總數為 61.8 萬戶,略遜於預期的 62 萬戶,創去年十月以來最低,也是連續第三個月新屋銷售下滑,由於房地產屬於內需的重要支柱之一。

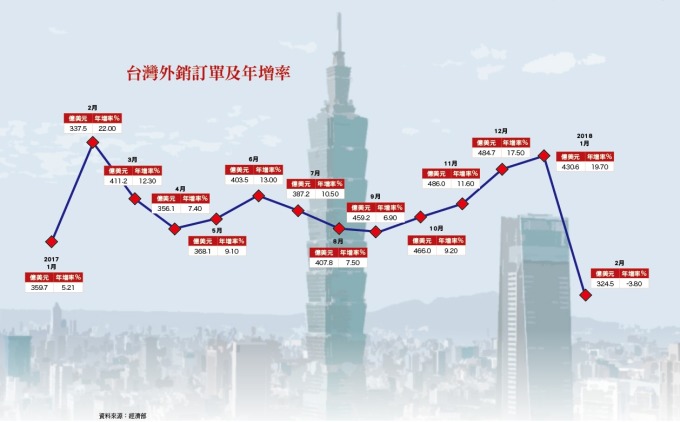

由以上的數據觀察,經濟的增長力道有可能不如預期,是中期趨勢的潛在變因,但還不至於立即影響股市,因為企業獲利預估還有雙位數成長,但要有警戒之心。至於台灣本身的景氣溫度,投資人反而應該更為謹慎;經濟部統計處日前發布的二月外銷訂單,為 324.5 億美元,年減 3.8%,終止連十八紅。

當然,二月有年假干擾,我們再由一~二月的累計外銷訂單金額來看,為 755.2 億美元,年增率 8.3%,還算不錯。不過,目前的變數在三月,經濟部統計處預估三月外銷訂單約在 390~400 億美元,年減約 2.7~5.2%,目前台灣外銷的狀況就是「靜待春燕」。

外銷訂單負成長也代表全體上市櫃公司,未來兩個月的營收成長動能將下降,除非經濟部統計處的數據誤差過大,否則將會影響台股加權指數向上挑戰高點的力道。

半導體矽晶圓 今年供需缺口擴大

關於選股策略方面,當外部變數越多的時候,需求能見度越高的產業肯定是首選,尤其是供給方擴廠不易的產業。例如半導體上游矽晶圓產業即是典型代表之一。

TrendForce 最新統計資料,2016 年至 2017 年底,中國新建及規劃中的八吋、十二吋晶圓廠共計約二十八座,其中十二吋有二十座、八吋則為八座,多數投產時間將落在今年,以目前全球半導體晶圓廠完工的速度觀察,半導體矽晶圓景氣能見度直達 2020 年,顯見矽晶圓供不應求將持續。

全球半導體矽晶圓前五大廠針對此次矽晶圓的超級循環所持經營策略較以往更為審慎,現階段經營目標皆以利潤最大化為首要原則,其次才是市占率的維持或產品組合優化等目標。另外,因生產矽晶圓的設備目前交期仍在一年以上,2018 年十二吋矽晶圓的供應量預期僅有 3~5%的小幅度增加,而十二吋半導體矽晶圓需求端則預期每年有 5~7%的增加,所以今年十二吋矽晶圓的供需缺口會較 2017 年擴大。

預計到 2020 年所有去瓶頸手段將用盡,而屆時全球十二吋矽晶圓需求將達每月 650 萬片以上,若業者不再進行全新擴產,將會造成二線晶圓廠斷貨、一線晶圓廠缺料的危機。

目前十二吋矽晶圓市場價格已正式站上一百美元,一線半導體廠雖因採購量大,合約均價亦達近九十美元,第一季平均漲幅擴大至 15%;而大陸半導體廠明年新產能陸續開出,為了爭取更多矽晶圓產能,願意以加價 10~20%方式鞏固供給量,完全屬於賣方市場。

矽晶圓廠營收將逐季創新高

目前下游的半導體客戶為求供貨保障,簽訂長期採購合約已成為常態。其中,以台灣龍頭廠環球晶 (6488) 為例,六吋矽晶圓訂單將達 2018 年底,價格微幅上漲;八吋矽晶圓的需求則直達 2019 年六月,十二吋矽晶圓的訂單需求則直到 2019 年底,部分客戶甚至達 2020 年後。

以目前市況而言,下游客戶若未能與環球晶簽訂保證數量、價格的長期合約,則公司將無法供應足夠數量滿足客戶需求。今年第一波價格調漲生效的時間點在 2018 年 1 月 1 日已經生效,預估環球晶將在未來每季或每半年逐步續調漲價格。

環球晶淨利創新高 台勝科營收有看頭

由於環球晶客戶合約價格平均上漲將近二位數字,預期環球晶第一季合併營收可達 135.25 億元,續創新高;而新合約單價生效抵消新台幣升值的負面因素,預期毛利率將向上再提升 3.9 個百分點至 34.3%,營業利益估可達 33.28 億元;業外在利息費用減少之下,預估淨利益約 0.71 億元;稅後淨利估達 25.1 億元,單季 EPS 約 5.74 元,將再創歷史新高。

台灣的另一家矽晶圓廠台勝科 (3532),為台塑、日商 Sumco 合資,最新持股分別為 41.32%與 46.95%,其中 Sumco 為全球矽晶圓第二大供應商,挾其技術資源及台灣晶圓代工之優勢,亦成為 Sumco 在台之重要供應鏈,目前產能十二吋及八吋產能分別約二十八萬片與三十二萬片,市佔率約 6%,主要客戶結構為晶圓代工及 DRAM 廠佔比各半,其中台積電、美光 / 華亞科、南科及聯電出貨佔比合計約六成,大陸市場目前出貨以八吋為主,佔比約 20%,有鑑於矽晶圓產業供不應求,公司策略傾向不簽長約而以貼近現貨價為主,以提升獲利空間,預估今年營收也將逐季創新高,值得持續追蹤。

來源:《理財周刊》 918 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多上一篇

下一篇