【林嘉焜專欄】保險與稅03:保險的報稅三錦囊(中)

林嘉焜

談到所得稅的節稅規劃,許多人都會想到利用「保險」來節稅。到底運用保險如何節省所得稅呢?讓我們從列舉扣除、保單規畫來分類與分析如下。

錦囊 2:只有「同一申報戶」的「直系親屬」才可以列舉保險費扣除額

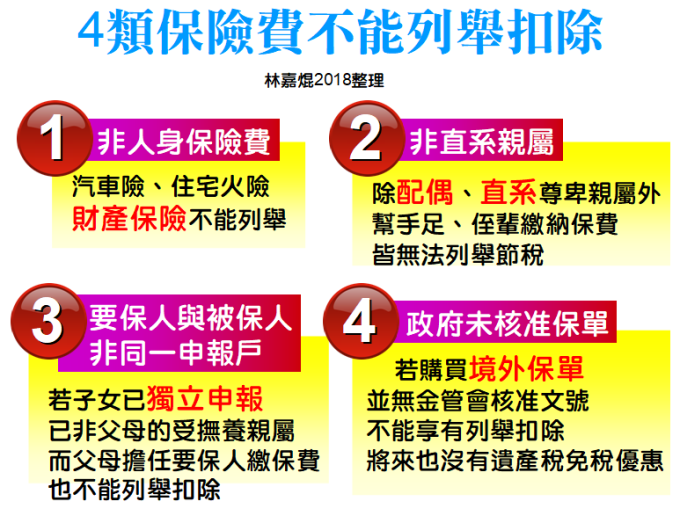

並非全部的保險費都可以列舉,下圖說明有 4 種情形的保險費,不能列舉。

納稅義務人以其受扶養之子女為要保人,本人為被保險人並代繳納保險費,這筆保險費用還是屬於納稅義務人為其本人所支付之人身保險費用,以被保險人為計算依據。

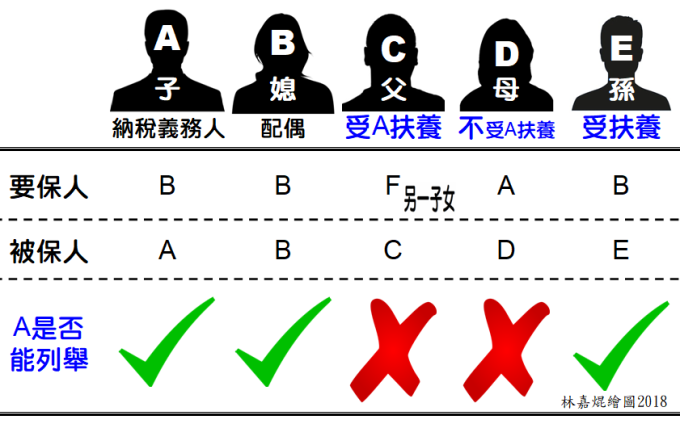

簡單說,被保險人與要保人是「直系親屬」,而且必須在「同一張」綜所稅申報書上。否則,納稅義務人替當年度沒有受他扶養的直系親屬繳納的保險費,不能申報保險費列舉扣除額。假設王爸爸已退休,應稅所得低。當他的兒子申報他為受撫養親屬時,王兒子必須確認王爸爸的保單細節才知道是否能成功列舉爸爸的保險費支出,判斷準則如下。

上圖中,父親 C 為被保險人的保單,由於要保人是另一位子女 F(A 的兄弟姊妹),而且另一位子女 F 並未與父親屬同一申報戶,所以,A(納稅義務人) 不能列舉該保單的保費支出。此規範請參照財政部 72.9.6 台財稅第 36291 號函:

主旨:納稅義務人為不受其扶養之直系親屬要保之人身保險所支付之保險費,不得依所得稅法第 17 條之規定申報扣除。

說明:二、查所得稅法第 17 條所規定扣除直系親屬之人身保險、勞工保險及軍、公、教保險之保險費,其立法意旨係指受納稅義務人扶養之直系親屬而言。

同樣道理,上圖中,母親 D 若被另一位子女 F 撫養,與 A(母親的兒子) 就不在同一申報戶。這種情形會出現在父親 C 與母親 D 都已經退休,分別被不同的子女申報為受撫養親屬,才會出現夫妻分屬不同的綜所稅申報戶。若母親 D 為被保險人的保單,其要保人是 A,則又變成 A 與 D 沒有在同一申報戶,所以這張保單的當年度保費,A 不能列舉。

怎麼辦呢?提供您一個錦囊妙計,就是將該保單狀況變更為「要保人與被保險人同一人」,則無論父親及母親被任一位子女扶養,都可以列舉該保單的保費支出了。但是,變更要保人屬於贈與行為,除非「新要保人」有對價付款給「原要保人」,否則原要保人必須注意當年度「累積贈與金額」是否超過當年度的贈與免稅額 (目前為 220 萬元)。

詳細稅務規劃重點請參閱「【林嘉焜專欄】保險與稅 01:保單變更要保人,贈與稅來敲門」https://news.cnyes.com/news/id/4057448。

下一篇專欄中,將會為大家分析說明,如何利用保單規畫來節省利息所得稅,以及合法免除贈與稅的方法。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

- 講座

- 公告

上一篇

下一篇