【林嘉焜專欄】保險與稅03:保險的報稅三錦囊(下)

林嘉焜

談到所得稅的節稅規劃,許多人都會想到利用「保險」來節稅。到底運用保險如何節省所得稅呢?讓我們從列舉扣除、保單規畫來分類與分析如下。

錦囊 3:買張保單,都比定存好

定存所產生的利息所得,一直都是稽徵機關的查稅來源。因此,就保單與定存二者而言,定存利息異常增減,很容易引起查稅,保單則較不會引起誤解。

南區國稅局曾經查獲,有位父親於 104 年從銀行帳戶匯款澳幣 40 萬元,存入女兒在同一銀行的外幣帳戶,女兒在隔天就全額提領轉匯到另一家銀行,並以自己名義承作 6 個月期外幣優利定期存款。由於女兒的利息所得忽然衝高,引起國稅局注意而查獲贈與行為,就以轉匯澳幣金額按當日匯率折算成新臺幣,核定贈與總額 10,520,000 元,應納稅額 832,000 元,還被處以一倍罰鍰。

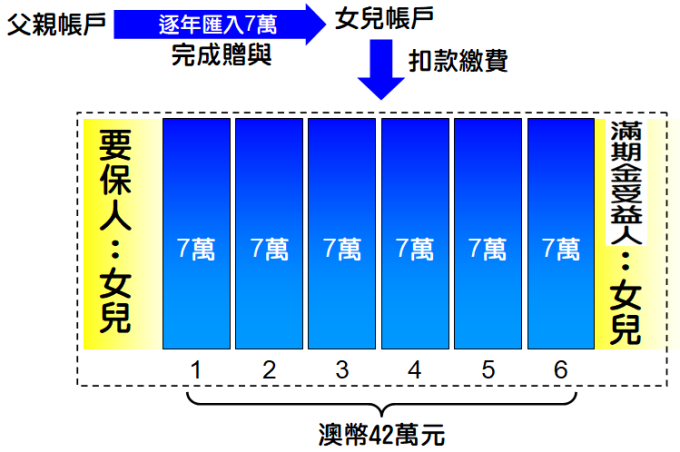

建議這位父親應該利用保單規劃這筆澳幣 40 萬元的贈與,否則,逃稅行為會被利息所得「露了餡」!保單規劃如下圖。

從上圖左上角開始,解釋規劃流程。

- 建議父親可加碼贈與澳幣 42 萬元,分為 6 筆的金額,估算每年贈與澳幣 7 萬元左右。以台灣銀行 2018/05/04 公布牌告澳幣即期匯率買入價 22.25 計算,澳幣 7 萬元約等於新台幣 155.75 萬元,並未超過目前每年贈與免稅額 220 萬元。

- 資金分為 6 筆的原因,是為利用 6 年期繳費的澳幣保單,當作女兒受贈資金後的存放處。至於,合法受贈的資金,為何需要存放到澳幣保單呢?若女兒並無其他資金用途 (例如留學或購屋),將閒置資金存放於保單時,保單價值的增值並不會有類似定存利息的扣繳憑單,就不會引起稽徵機關不必要的誤會與查稅。

- 當父親每年匯款澳幣 7 萬元到女兒帳戶時,即已完成贈與,事後女兒以自有資金存入保單,日後保單價值的增值,便與父親的贈與無涉。

- 女兒以受贈資金投資保單時,女兒必須擔任要保人,同時也是滿期金受益人。將來滿期金匯入女兒的帳戶時,便可合法免除贈與稅、免計入最低稅負的基本所得。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

- 講座

- 公告

上一篇

下一篇