鉅亨網 首席經濟學家 邱志昌博士

要在金融市場持為長青樹,需要知所進退;因此對於空頭的認定也要,具備相當的專業能力。不是只會看多,而對於風險一無所聞。即使是長期跨世代投資也是要如此要求自己。2016 年之後的景氣復甦、加上資金持續退潮,對於股市影響比債券市場要大。過去在升息階段中,國際投資銀行當時注意的是債券價格、或是說債券殖利率的變化;而這次收縮資產負債表,命中的核心已經聚焦到股市來。2014 年 11 月 Fed 停止 QE,2015 年底首次升息;之後 2016 年、2017 年數度升息;並於 2017 年底開始收縮資產負債表。由近十年的樣本資料檢視,Fed 這些措施對金融市場的影響,多是遵循財務理論順序與效應。Fed 的預期首次升息,在 2015 年底前造成全球高收益債的系統風險;不少高收益債在這波預期升息預期下,價格大幅下跌。而就在高收益債風暴過後,2016 年起優質政府公債、美債、德債等殖利率、也不知不覺跟著緩緩上揚;2016 年之後到 2017 年中,金融市場關心的是,美國 10 年期公債殖利率屢攻 3% 的疑慮與恐懼。而在 2017 年底 Fed 開始收縮資產負債表後,道瓊工業指數成為空頭首要緝捕的首要戰犯;自從 2018 年 1 月成為空頭矢的。這樣的演變是具有倫理的,公債對於利息敏感、股價對於資金充沛與否更敏感。債市的殖利率是募集資金成本,但是資金供應減少本益比下降,會危及投資機構的未來現金折現值;前者是由企業 CEO 看,後者則由私募基金投資長鑑別。

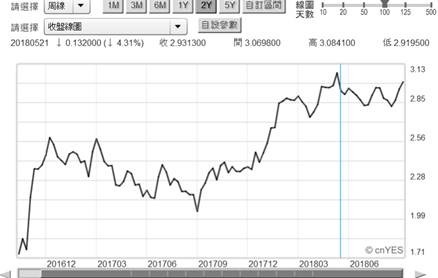

2015 年高收益債與 NBI、2016 到 2017 公債、2018 年新興股市輪流倒台?仔細再進行「兩次方」分析,Fed 的緊縮手法為,升息與收縮資產負債表。這兩大政策措施中其中以升息,與美國 10 年期公債殖利率曲線圖互動密切。在 2016 年底開啟升息階段中後,殖利率水準不知不覺、多已經跳到 2.28% 至 2.56% 間;尤有甚者,在收縮資產負債表開始,正常的上限是 2.58% 到 2.85%,而間歇性則偶發會跳躍到 3.13%。以這樣的趨勢發展邏輯,若未來在加大收縮資產規模後,10 年期國債的殖利率、攀升到 2.85% 到 3.13% 之間將成為常態;從今之後偶發性、未來恐怕會衝高到 3.5% 之前。不必贅言 3.5% 的殖利率,即使是站穩 3% 以上的國債殖利率,短期對美股科技股價是會有衝擊的。在目前尚未到 3% 的水位,新興市場的偶發性小股災不斷,私募基金提到港股就搖頭;這就別去期待 3.0% 以上會點頭了。到時也不必只鑑賞港股,大概新興市場科技股會成為驚弓之鳥。

道瓊工業指數從 2018 年 1 月,就成為被收縮貨幣壓制的對象。就債券市場而言,它本身是一個募集資金市場,是與貸款、現金增資、私募等並行方式的籌募資金的工具;因此升息將牽動籌資成本升高的預期。這些預期先是表現在債券殖利率之上;此時企業需要盤算,從此之後所進行的資本支出,其未來現金流量折現報酬率,是否可以抗衡未來升高的資金成本。當債市受傷哀號之後,2018 年開始的第二階段,換成需求面投資者需要斤斤計較盤算了。對於投資者而言,投資股票有多種獲利機遇,最重要的是現在與未來現金股利;第二層次才是為股票本身的價差;當然這兩者是會互相牽動的。財務理論文獻說,原本不發放現金股利的股票;當首次要宣告發放現金股利前後,股價是會預期顯著上揚;而原本就發放現金股利的股票,宣告持續發放、對股價不會有顯著利多效應。如果標準利率的上揚會使,IRR 內部報酬率上升,資本支出的折現值下降;則可能原本顯著獲利的上市公司,獲利能力會改變。而當資金緊俏本益比下降,CAPM 的無風險利率提高後,當然也會使投資股票的資金成本拉高,使合理股價向下修正。

Fed 在 2015 年的升息預期利空,首先襲擊到的是小型股 NBI 美國生物科技類股股價指數;2015 年 6 月 NBI 指數先行做頭大跌。再過來 2015 年底前後,襲擊的是全球高收益債市場;2016 年之後對優質政府公債開刀,以階梯式的影響溫水煮青蛙。2018 年 1 月開始,新興市場股市開始零星受到攻擊;其中最嚴肅應該就是中國股匯市、與香港特區匯率、股市傷痕累累。由這樣資本支出、機構投資需求報酬率;新興市場、強式市場;債市、股市交叉輪替,似乎真的預測到、美股最後是否也將是延燒到 NASDAQ??2018 年 11 月 6 日之後延燒到道瓊?如果美股真的需要這樣被糟蹋,那它的外患必然是,人民幣匯率,2018 年底、或 2019 年初無法撐在,6.9 兌換 1 美元間平穩整理,不久之後就會長驅直入到 7 以上。這可能才是新興市場最恐慌時刻,因為這會暗示這一次中國內部,本身經濟問題比 2015 年還要不堪?最後可能還是會感染到德國股市。預期指標美國 10 年國債、債券殖利率數度叩關 3%;殖利率對貨幣政策敏感度最高。如果 Fed 的收縮規模繼續擴大,公債殖利率站穩 3.13%、創下 QE 以來最高峰;那美股還能瀟灑飄逸、展英姿?

對股市而言,GDP 是落後指標,PMI 或是 ISM(採購經理人指數) 才是景氣領先指標,也是股市基本面領先指標。這由鉅亨網的指標追蹤項目,美國工業生產指標檢視可體會。美工業生產指數由 2018 年 1 月開始下跌,訂單與生產金額年增率還好,只是平平緩步;但是紅色線的耐久財訂單月增率顯然不行,每況愈下的趨勢顯著。耐久財訂單就是資本支出;資本支出的成長趨緩,那無異表示未來的 GDP 規模可能趨緩;2018 年第二季的 4.1% 的 GDP 成長率,可能成為未來各季絕無僅有好成績。2018 年第一季的 GDP 成長率只有 2.2%。美股道瓊指數在 2017 年、就只有 21,000 點到 23,000 點之間;2019 年暴衝到 26,000 點以上。未來還會有 4.1% 的 GDP 成長榮景?如果還會有,股價指數當然會突破新高。但由工業生產指數現狀檢視,機率較低;如果不靠上市公司自己產業競爭力。處在持續收縮資產負債表,美元指數橫向盤整、金價下跌之當下;最後油價可能也可能守成有餘、上攻乏力。道瓊指數可能無法一口氣再往上攻,回頭展現大整理格局;而橫盤的格局多是變盤前夕;若稍有系統性風險可能就形成失足。以總體經濟量化指標,除非美元指數急速下降;多頭趁機收回失土。否則當人民幣匯價,跌破 7 兌換 1 美元之後;將會被經濟學家視為有效需求疲軟,石油價格下降機率增高、甚至危及中國經濟硬著陸??

比對道瓊股價指數與 S&P500 可發現,後者股價結構優於前者;2018 年 9 月中旬,後者一度衝破 2018 年 1 月日最高點。只是令人擔心的是,近期這個族群的核心類股、半導體費城半導體股價指數;DRAM 的價格,卻走出短期空頭格局。這與台股最大權值股、台積電股價有很大不同;台積電夾帶智慧型裝置優勢與競爭力,股價奔馳到蘋果公司新手機發表後。在轉單效果發酵之後,目前的股價互動已擺脫 Intel、而轉為與蘋果及 AMD 的股價是前瞻。如果只是台積電撐起台股一片天,則未來擺脫系統性風險糾纏後,仍然可能又重回到 2016 年至 2017 年多頭老路;就是沒買到金融、或傳產類股的投資者,多會對台股萬點攻勢無感、資金被電子股套住了?依然還是無語問蒼天。

(提醒:本文是為財金專業研究分享,全文非投資建議書;個股只為說明用、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇