【邱志昌專欄】人民銀行步入「流動性陷阱」?!

亞太區域發展暨治理學會首席經濟學家邱志昌

壹、前言

在 1993 年之前,美國還以赤字財政政策,做為刺激經濟景氣的主要財經政策。但是 1993 年美國會通過平衡預算制度之後,國會監督嚴格控管財政赤字;刺激經濟由財政改採為貨幣政策。當時史丹福大學教授泰勒博士,以過去約近 9 年資料;研究美國的「GDP 成長率」與「失業率」、「消費者物價指數」(CPI) 等總體經濟時間序列數據,驗證出以貨幣的價格、利率為政策指標貨幣政策。這個工具成為,1995 年以來至今 Fed 會議的政策指標。「泰勒利率指標」引導出來的即為 Federal Fund Rate,就是「聯邦資金利率」;作用應該是類似一般央行重貼現率。從此改變過去 Fed 以「貨幣供給量」(Money Supply),即 M2 為政策指標的決策;「泰勒法則」成為決策重要工具。「泰勒法則」所決策的「聯邦資金利率」,等同目前各國央行對商業銀行,再融通資金的「重貼現率」。一般商業銀行之間的互相資金調度,存在短、中期隔夜拆款市場,從一天到一周、三個月的銀行同業互相借貸行為多有。除非發生短期金融融資 (Finance) 嚴重傾斜、或是集體撤資金融風暴;否則金融同業拆借市場,就可滿足銀行業的放款需求,不需要由商業銀行再向中央銀行再融通。Federal Fund Rate 就是對商業銀行極端風險下的融資價格;這是一個顯著但未必會運作得到的利率。

貳、Fed 如何由數量管理走向以價格利率為決策?

自有貨幣政策以來,是以發行量滿足市場經濟發展,也就是企業資金資本支出需求。但是隨著時代變遷與客觀產業情勢改變,尤其是美金轉變為美元,黃金本位轉變為 SDR 紙黃金本位後;以美元為唯一兌換的固定匯率,蛻變為浮動匯率制度。自此之後為刺激經濟的貨幣政策,開始各自因各國本身經濟體的自由程度差異,衍生出多種多元化貨幣政策。綜合所有經濟體貨幣政策發展約為:一、其架構區分為短、中與長期時間橫軸,及具有產業針對性的縱軸。最早的幾種工具為公開市場操作、存款準備率、與重貼現率、信用管制、道德勸說等五大類別;這五大類是最基本的貨幣政策工具基礎。二、近期貨幣政策已經由這五大基礎,由「公開市場操作」變形為「量化寬鬆」(QE),由「重貼現率」演變成 Fed FOMC「聯邦資金利率」(Federal Fund Rate),由存款準備率變形的 ECB「負數存款準備率」,由「信用管制」演變為人民銀行「定向降息、降準」等等,各式各樣適合該經濟體政策型態。三、在縱軸則是以各個產業為調控、或寬鬆標的,例如中國人民銀行常用的定向降準,就是針對某一種弱勢產業的存放款行為做出寬鬆。過去台灣央行常用的房地產信用管制,也幾乎是專門為管理房地產融資鬆緊之專用政策工具。由於經濟尚處於開發中,福利無法照顧到弱勢產業;而產業脫胎換骨需要長時間。因此目前全球最大新興經濟體中國,還有為弱勢產業客製化的「定向降息、降準」。中國金融體系還有產業專業銀行,如農民銀行、建設銀行等等;這些國營機構多需要扶植融資給該特定產業。

在政策運作技巧上,過去傳統政策多是單次及單功能;但是近 10 年來由 Fed 的政策中,已經見到「同期的期間結構轉變」政策。就是以長期寬鬆置換 (Replace) 短期緊縮,或是以短期寬鬆置換長期緊縮等結構性操作。這是由公開市場操作再、再演變的衍生性質政策。執行此一政策的前提是,其工具,也就是公債期間結構性要多層;要有短、中、長期間利率產品可供操作;另外還有這些商品、公債的流動性要充足。全球最大公債為美債券市場,其期間層次多元化;美債結構大致區分為 3 月、6 月、2 年、3 年、5 年、7 年、10 年、30 年期。且因公債為票面規定利率發息,當貨幣政策牽引市場利率產生結構性改變;則透過公開市場操作,會讓短與長期債發生殖利率差異影響,一個長線收縮,一個短期放鬆、不會膨脹央行資產負債表。

叁、貨幣政策所根據理論多是一脈相傳:菲利浦斯曲線理論!

這種操作模式的手法,例如買進短期 2、或 5 年期公債,同時賣出 10 年、或 30 年期公債;如此置換 (Replacement) 手法下的貨幣供給量可能不變,但效應是這兩種債券的殖利率,會發生不同方向改變。短天期殖利率會因此下降、資金寬鬆;但是長天期殖利率會上揚、資金緊縮。就中國人民銀行而言,目前貨幣政策多元化,至少有 SML(短期借貸便利)、MLF(中期借貸便利)、逆向回購、全面降準、定向降準等等。當然隨著時代科技產業的革命,其背後根據的理論演變也要與時俱進。過去 Fed 以量為主的貨幣政策,起源於「規則貨幣學派」、芝加哥大學弗利德曼博士;因此其 Rule Policy 成為 1993 年前,決定 M2 數量的核心理論。設定多少 GDP 成長率的目標,就要以預估需求面消費與投資者的貨幣流通成數決定;央行任務在增加多少基礎貨幣,也就是 Fed 要增加多少貨幣發行,這在資產負債表上是 Fed 的負債。這樣被動的貨幣政策是起源於,1970 年之後美元數量供給過多、與黃金兌換的價值崩潰。美國在預算與貿易長期赤字下,終於在 1994 年後重啟積極貨幣政策;為改變過往宿命,此後 Fed 換成以貨幣價格利率為政策目標,1994 年之後就是以「泰勒法則」(Tailor Rule),去決定「聯邦資金利率」Federal Fund Rate;用此替代量化的貨幣政策。

其實到目前為止所有的貨幣政策,多是根源於「菲利浦斯曲線理論」(Philips Curve Theory),就是以「物價缺口」與「失業率缺口」為自變數;所謂「缺口」就是實際數據與政策目標距離。而以聯邦資金利率為應變數;在此條件發展之下,貨幣政策就是以填補所設定的「物價」與「GDP(就業或失業) 缺口」為目標。這無異是公式:聯邦資金利率 =(0.5 * 物價缺口)+(0.5 * 就業缺口 (GDP 缺口))。就 Tailor Rule 而言,這兩個變數的權重為 0.5;兩者的缺口要如何調和?才會讓 U 失業率與物價上揚不至於失控?其實 U 失業率替代名詞就是就業、也就是 GDP 成長率。GDP 是由消費者有效需求、及廠商固定投資堆積起來,GDP 成長率高消費信心強:物價則是廠商正面指標,物價太高不利於消費者,但是太低則不利於廠商,無法激勵廠商增產。這也是為何躉售物價指數 (PPI),被與 PMI(採購經理人指數) 等量齊觀,多被視為製造業景氣榮枯的指標。因為躉售物價是,最下游廠商批發給經銷商的產品價格:如果經銷商還有庫存,那麼躉售物價將會下降的。

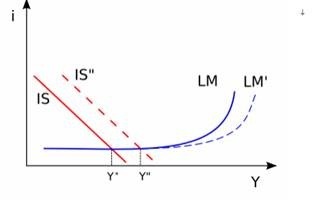

菲利浦斯曲線圖的移動,等同 Hicks & Hassen 的 IS-LM 模型分析。在 IS-LM 模型之中,最重要的一個思想轉換是,S 儲蓄的負面表列。S 增加表示預防動機抬頭,消費信心下降、有效需求降溫。當貨幣的價格利率低到某一種程度之後,無論是降低利率、或是擴大基礎貨幣,對於實質產出多沒有作用;此為流動性陷阱,這是凱因斯自己認為這是他的理論瓶頸。貨幣需求有三種動機,交易、儲存與投資。正常的流動性需求是,先滿足交易動機、這是食衣住行育樂的基本需求,再來滿足預防動機、最後有閒錢則是投資動機。

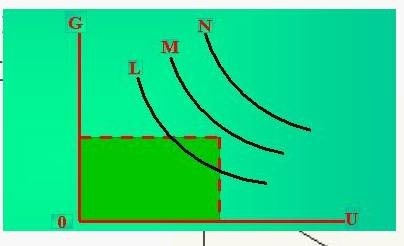

這也就是說當 C 不再增加時候,反向的 S 是增加的,而 S 的增加會使 IS 曲線圖向左邊移動,此時如果政府還是寬鬆貨幣政策,將 LM 曲線搬動到右方,則還是無法使得 IS 曲線圖往虛線方向移動,因此國民均衡所得無法增加;這便是「凱因斯流動性陷阱」。為何會有這種情況出現?主要原因是預防動機,貨幣需求遠大於交易動機?因為所得多進到儲蓄中、不敢消費了,因為工資不再成長、物價可能也是下跌的。凱因斯學派多認為,在正常的情況之下,物價是工資與貨幣現象;而失業率就是國民所得 GDP。大陸目前失業率與工資停止成長,這也表示經濟體的菲利浦斯曲線圖,雖然還是呈現負斜率,但是是平行地往右邊移動,由 L 移動到 M 曲線上,失業率增加即是國民所得減少,L、M、N,如果長期是這樣移動,則就會變成為正斜率曲線圖,應該就是流動性陷阱了。

肆、結論:人民銀行最好還是慎防流動性陷阱?!

美國之所以發動中美貿易戰爭,實際上是美國認為,中國的企業是以合資准入、或是投資於美國市場等方式,獲取科技技術、智慧財產權、及各項科技專利。關稅的提高應只是對於過去多年以來,中國對美國的貿易逆差的補償。為了進一步喝止、或是阻礙中國企業,在新世代的科技產品中繼續創造貿易逆差,因此戰爭針對了 2025 年、工業 4.0。為了因應中美貿易紛爭,克服美國對中國製造產品加增關稅。中國國務院自 2018 年 11 月 1 日起,將出口貨物退稅率由 13% 與 15% 提高為 16%,但是這項出口退稅的提高補貼,排除高耗能與高汙染產業。中國可以各種匯率、貨幣、利率等政策減緩對貿易戰爭的衝擊,但是內部消費與投資所出現的趨勢應慎防「流動性陷阱」!

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何股市、個股絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇