鉅亨網記者陳蕙綾 台北

新學期即將開始,許多學子將邁入新的求學階段,凱基銀行建議,教育金是一筆龐大費用,除應及早規劃外,父母可依據子女不同成長年齡階段花費推估,搭配適合理財方式:學齡前,將收支管理分兩類,搭配配息型產品及高利定存創造穩健收益來源;學齡後,則可先評估家庭財務狀況,再善用單筆、定期定額基金投資方式,追求中長期合理報酬,輕鬆備妥子女教育金。

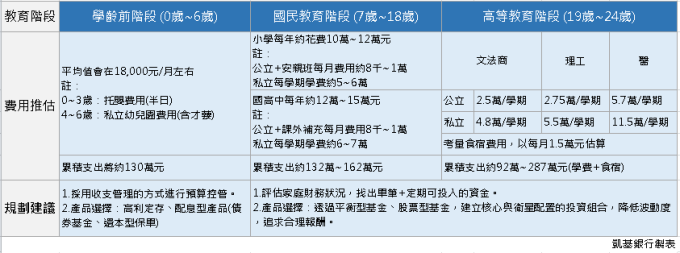

0~6 歲學齡前階段,花費重點為托嬰及幼兒園費用,平均約在每月 1.8 萬元。由於子女剛出生,面對接踵而至的教養費,由於較缺乏理財規劃所需的累積期間,凱基銀行建議,在此階段可採取收支管理的方式進行預算控管,將子女養育費用分類成月支出以及年支出,例如每月保母托育費、每月幼兒園月費等,每月費用按照預算直接支出,若資產較充足,亦可選擇將部分資產投入配息型理財產品,創造現金流量,支付每月所需養育費用。

舉例來說:若將 400 萬元投入配息率 5% 的產品,每年將創造 20 萬元的收益,約相當於 1.6 萬元 / 月,可配息的債券型基金與平衡型基金、甚至海外債都是選項之一。

每年費用像是每半年幼兒園註冊費,則可按月提撥或整筆留存,像是銀行提供 3~6 個月的高利定存產品,便是提高利息,同時兼具資金流動性的好選擇。,但要留意的是,投資期間仍應留意投資市場的變化,適時地轉換,以利建立長期穩健的收益來源。

面臨國際化的趨勢,父母為提高子女的競爭力及增加工作機會,在進入學齡後的花費甚多。根據 2017 教育部資料顯示,國人最常留學的地區包含亞洲、美洲、澳大利亞及紐西蘭,留學的學子為 6 萬 3 千多人。凱基銀行建議,此階段可先評估家庭財務狀況,找出單筆、定期可投入的資金,再進一步建立核心與衛星配置的投資組合,例如透過平衡型基金、股票型基金等,降低波動度,追求合理報酬。

7~18 歲國民教育階段,公立到私立,小學到高中,學費行情落差頗大,若以公立學校來說,學費支出雖然不高,但需額外考量的是課後安親費用,相反的,私立學校雖然每學期學費所費不貲,然而通常會提供課後複習課程,等於省去了課後安親的費用,國民教育階段累積支出約高達 132 萬~ 162 萬元左右。

19 歲~ 24 歲進入高等教育階段,除了公私立大學考量外,就讀科系的選擇,文法商、理工、醫科,甚至海內外可能也會是評估的選項之一,所需費用差距更大,若考量食宿費用,以每月 1.5 萬元估算,完成學士學位,學費加上食宿累積支出約 92 萬~ 287 萬元。

上一篇

下一篇