【邱志昌專欄】危機入市:現在是準備投資香港好機遇?

首席經濟學家 邱志昌 博士

壹、前言

這次 COVID-19 肺炎病毒重創全球經濟,香港也不例外;本文研究香港政府經濟報告文件後,對香港經濟金融所面對困境,有一定程度理解。且發現從香港政府對,這次疫情所影響到的經濟發展研究中,也可做為全球各國經濟預測參考。由於 2019 年中開始,香港本土發生「反送中」運動。從此之後執法人員與市民形成對立,市民的抗議行動形成常態化;雙方在騷亂與執法間嚇阻不少外來觀光客。就在這一個階段、2019 年下半年開始,內地與外國外來觀光客就開始減少;而繼之而來的 2020 年 1 月 2 月與 3 月,COVID-19 疫情燃燒擴大,造成 2020 年第一季外來香港消費持續惡化衰退幅度達到 90%。

貳、COVID-19 疫情與 1997 年、2003 年、2008 年系統風險比較研究?

光是這兩項因素就可,普遍連想到其它國家;必然也是受到同樣效果。就是外部人口沒進來,內需消費受到很大制約。例如大陸與香港、東南亞國家、歐美觀光客多不到台灣來;那麼台灣的航空公司、旅遊、遊覽車、旅館飯店、光觀夜市與藝品、禮品販售業多會失去很多生意。生意一落千丈之後,收益大為降溫,接下來就關掉一些們市部門、裁掉一些員工、失業者哀號。香港總人口數約 740 萬 9,000 多人,由於中產階級以上家庭需要外勞,外來人口以菲律賓與印尼幫傭較多,各占 2.0% 多左右。少掉世界各地觀光客的市容、香港街道場景變得冷清;同樣少掉國際電子、電腦展,台北車水馬龍街景也改觀,來往人潮減少;貨幣的交易流通速度於是降溫,GDP 成長自然趨緩或衰退。在價格機能失去作用下,即使降價也會因為疫情所擋住不能擴大消費,於是在貨幣數量學說 MV=PT 等式中,國民所得總量 T 自然下降。但因疫情控制得宜,且兩岸關係日趨平淡,台灣疫情至 2020 年 5 月 24 日止,死亡人數只有 7 人。而香港雖然確診與死亡人數也不多,但因地理位置與生活圈與中國大陸相連通,因此觀光客消費服務業的失落更為明顯。

由於產業結構不同,台灣生產製造業佔 GDP 比重高,而香港仰賴餐飲、服務業、地產與金融的比重大。過去那兩次多是銀行與金融受到重創,即 1997 年與 2008 年之時是這樣。而 2003 年那次 SARS 則是消費、旅遊與外人來港旅遊業與零售業、住宿多下跌。這一次在疫情橫行之前,就有「反送中」運動、情況也是從這一些行業開始,很快在 2019 年下半年已經傷及會展覽活動,「反送中」就已使香港這些行業業績跌掉 39.7%。2020 年二、三月再因 COVID-19 疫情大幅擴大到 80.9%。2020 年台灣第一季 GDP 成長率為 1.57%;而香港 GDP 成長卻為 - 8.9%。根據雙方官方機構預估,香港在 2020 年第一季,出口衰退比上一季衰退 8.9%;這是有史以來最大的衰退數據。因此港府自己預估 2020 年,香港實質 GDP 成長率,約為 - 4% 到 - 7% 之間;而台灣中經院則預估,台灣 GDP 約為 1.75% 到 - 2.2% 之間。

最有意義的是,香港政府將此次疫情變化,與過去兩次大危機比較分析、研究結果發現:一、1997 年亞洲金融風暴,與 2008 年全球金融風暴,多因金融本身發生問題、接著波及到實體經濟;造成經濟衰退。例如 1997 年 7 月 2 日起外資開始拋售泰國資產,每天兌換大量美元讓泰國央行無法應付,引發泰銖大幅劇貶;外資這樣的動作從泰國到菲律賓、到馬來西亞、新加坡、香港、台灣等橫行,多要將當地貨幣兌換美元,結局就是「亞洲金融風暴」(Assail Financial Crisis)。二、但不管亞洲、或是 2008 年的「全球金融海嘯」;多在當地或全球各國寬鬆貨幣、與金融管制大幅調高拆款利率、阻擋期貨放空措施的支持下,大戰資金外逃與放空本國貨幣者。三、1997 年貨幣貶值風暴與 2008 年金融危機,多在事過過四到五季之後復甦。但這一次的狀況涉及人類身體健康;就如 Fed 所言,經濟復甦取決於疫苗研發有效否,因此經濟復甦所需時間較為長久。在 1997 年香港金融危機時,香港政府曾以現金買進外資拋售的股票,這些政府庫藏股後來以 ETF 形式,在集中市場掛牌買賣。另外一方面則提高拆款利率,提高借貸放空港元保證金成本增加,擊退外匯投機客。四、但這一次的各國救援方式,不僅侷限在貨幣寬鬆;還有多元化的減稅、薪資紓困補貼、多項財政政策等。香港政府預估未來復甦所需要時間,必定遠長於 1997 年亞洲、2008 年全球金融風暴。這種考量已經將所有可能,政策救援措施多考慮進去了。

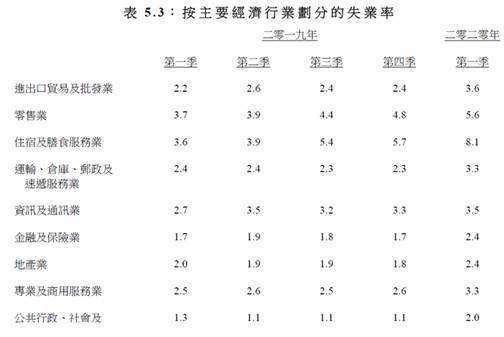

港府也將此次 COVID-19 疫情,與 2003 年的 SARS 危機比較研究:港府發現因為在 2003 年 SARS 發生前,全球已經歷過 2000 年科技泡沫,而且也經歷了 2001 年美國 911 恐怖攻擊;因此 SARS 災情是延續性利空。且因 SARS 屬於地區性、並未全球擴散,沒有造成大流行、也沒有疫苗研發問題。它對經濟負面影響,只有一季時間,而之後經濟景氣緩慢復甦到 2007 年。現在所有防疫措施多干擾消費與生產活動,之前那兩次危機多是先金融,再透過消費與生產管道重創實體經濟;但此次 COVID-19 疫情影響,直接就從實體經濟下手重創。由於 2019 冠狀病毒病疫情繼續廣泛影響經濟活動,勞工市場進一步急劇惡化。經季節性調整的香港失業率,在 2020 年 2 月至 4 月急升 1.0 個百分點至 5.2%,為超過十年來水準。就業不足率亦急升 1.0% 至 3.1%,超過十五年來水位。總就業人數及勞動人口的按年跌幅分別進一步擴大至 5.4% 及 3.0%,兩者皆為有紀錄以來的最大跌幅。

這種直接重創實體經濟情勢使我們擔憂,經濟學古典學派主張,對於經濟發展均衡與否的兩個關鍵為:一、「供給本身自創需求」,現在 COVID-19 疫情可能釀造生產斷鍊危機,該項「賽伊法則」受到前所未有挑戰;缺乏有效供給,將無法滿足有效需求,兩者從失衡狀態走向均衡所需時間將會非常久。二、「貨幣是一層面紗」;古典學派強調,貨幣只是交易工具,貨幣政策只能權衡於一時。經濟景氣終究還是會,走到該有的循環順序之中;換言之,未來經濟走向長期衰退可能是必然的。如果 QE 淪入古典學派窠臼中,則 Fed 所預期 2021 年底復甦機率將蕩然不存在。三、研究者將黑天鵝、系統性風險之後復甦時機定義為,基期最低、年增率突起的那個季度;如香港 1998 年第三季 8.3% 的 GDP 成長率,與 2009 年第一季的 7.8% 的成長率;兩者多是災難過後的突出振起數字。2021 年能否有這機會?看似偏向悲觀。四、而且要注意的是,2003 年的 SARS 危機當下、香港還有中國大陸 CEPA 實施幫助。CEPA 全名是:內地與香港關於建立更緊密貿易關係的安排,在 2003 年時適時啟動。而現在雖然有大陸大港彎區經濟發展、甚至一帶一路商機助陣;但中國大陸本身 GDP 成長已經硬著陸,已陷入泥濘。而最重要的轉變是,美國對關稅、新疆與香港人權、科技專利保護虎視眈眈,尤其是 2020 年北京兩會時港版國安法的議程引發中美雙方意見差異、令股市多頭膽怯。五、香港政府的經濟復甦觀點與美國聯準會相同,Fed 主席鮑爾認為,這一次是 U 字形復甦;因此若再無它黑天鵝,則 2021 年底、或 2022 年才會復甦。但香港政府承認,當時 2003 年是因為受惠 CEPA 的執行實施,因此才只有一個季度調整;如果沒有 CEPA 則復甦速度會更慢。這次「香港國安法」在大陸人大會通過,對香港市民短期情緒影響,可能不亞於「反送中」激動;但是長期卻獲得香港企業家支持。六、從香港經驗來看台灣,兩岸經濟關係的重要性在於 ECFA 上,因此要確保 ECFA 協定可繼續運行;才不會在已重創經濟下,對台灣造成更大傷害。從「反送中」開始經濟就開始下調,而港版國安法若又在 COVID-19 疫情後面接踵而至,接著又是華為等科技企業受到美方制裁,中美貿易科技談判再度開始;這對股市而言,多是相當沉重打擊。在政治面上美中雙方又漸漸走向對立,打中國牌似乎成為川普競選連任,與拜登選總統主要造勢選舉手法。這對香港與台灣,多並非穩定的利多。七、香港人民多沒想到,2020 年 5 月北京兩會會提出「香港國安法」,這也會使得經濟復甦速度更緩慢。由港版國安法個案,投資者也要注意台灣,是否也由於美中關係由競合轉為對立,也受到波及?讓經濟復甦的速度也更慢?這恐怕會使得 2021 年底的復甦預期,成為期待而非可行的願望了。

叁、美國與歐洲貿易摩擦與英國脫歐是現在進行式!

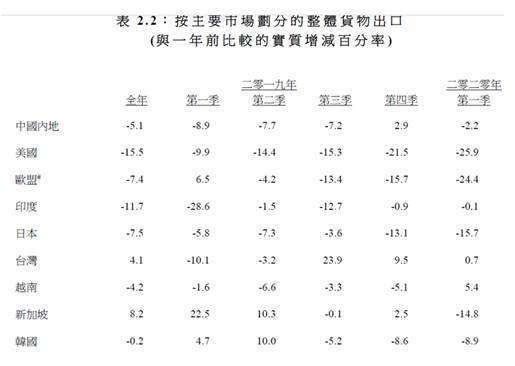

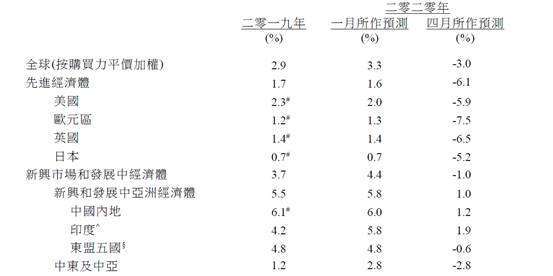

原本在 2019 年第四季時,香港出口跌幅已經達 2.5%,而 2020 年的一季則在跌 9.9% 往下探底。香港政府觀點,有三大近期變數對全球經濟會有負面影響。一為英國在 2020 年 1 月 31 日確定要脫離歐盟後,英國與各國貿易合作談判尚未建立相關條約;因此存在經濟貿易不確定性。二美國在 2020 年 3 月 18 日提高歐盟飛機進口關稅,由 10% 增加到 15%。美國與歐盟貿易摩擦也在升溫。三為美中貿易談判在 2020 年 1 月 15 日達成協定,額外關稅由 15% 降低為 7%,但是原有避壘還是存在;而且第二階段的中美貿易戰爭又在 2020 年 5 月 15 日開打,這三大因素綜合效果,目前多還是股價的未確定性。IMF 對中國大陸的經濟成長率預估為 1.5%,對於歐美的預估分別為 - 5.9% 與 - 7.5%。歐洲衰退的程度較為嚴重。

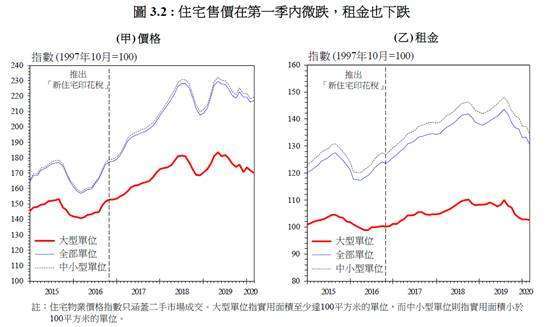

就房屋市場整體現象,香港在 2020 年第一季期間,房價只有下跌 1%;而台灣也沒有房價大幅下跌現象,這與 1997 年與 2008 年金融風暴最大不同。顯示房屋投資客不多,或是以借貸金錢投資房地產的投資客很少;或是這些投資客可以在逆境中承擔債務,而首購族群則依然有工作、有所得可以繳房屋貸款。在危機中會拋售房地產的,大多是中產階級大量失業潮發生之際;例如 2008 年大批的無薪假與裁員等。到 2020 年 5 月為止,全球各國尚未出現這種房屋資產拋售現象。但這是否只是暫時的安定?值得注意的是,美國失業率不斷攀高;因為 2020 年 5 月起美國已經成為,COVID-19 疫情最嚴重國家。美國 4 月份的失業率為 14.7%,預估 5 月將達 18%。如果失業率繼續攀高,則在失者業可能在一年之後,會發生日常支出困窘問題;也會漸漸促使銀行客戶,逾期放款甚至呆帳增加。若美國疫情發展,繼續這樣無法有效控制;拖延的時間越久,則造成經濟衰退風險的機會也越大。大部份房屋貸款多是以房屋為抵押擔保,因此當家庭中失業人口增加,則高房貸壓力將影響生活;最後疫情再無改善,則銀行被迫承擔呆帳風險機會將增加。

肆、結論:香港國安法政經效應?

2020 年中國大陸人大與政協兩大會議,於 2020 年 5 月 22 日召開;由於 COVID-19 疫情造成大陸經濟硬著陸,且美中貿易戰爭方興未艾;雖然進行了第一段的協議,但是在中國承諾採購美國農產品之後;2020 年 5 月已點燃的科技戰爭,加上各國追根究柢,要求 COVID-19 疫情的源頭賠償。以上情勢變化,使得全球的公共衛生問題,衍生為棘手政治經濟等糾紛。2020 年 5 月下旬,中國大陸政協與人大兩會,通過「香港國安法」草擬;中共中央對「反送中」運動,表達出與香港居民似乎是短期對立態度。港版的國安法,係將原本在「一國兩制」之下大陸國安法,排除在香港基本法附錄之外;而這次擬將大陸國安法,列入香港基本法附件三;要求香港居民需要遵守這項全國性法令。這種似乎忽略 1997 年 7 月 1 日香港迴歸時,鄧小平對香港體制 50 年不變的承諾,讓香港市民譁然;美國川普總統在 5 月 23 日迅速強烈回應,全球股市也受驚嚇,恆生股價指數大跌 1,349.89 點。香港股市自從 2018 年美中貿易戰爭開打,2019 年「反送中」運動後就受利空襲擊,再加上 2020 年初 COVID-19 疫情,股價指數已經大跌;各種行業代表性企業的股價大幅滑落。例如台灣財訊傳媒董事長謝金河先生引用:一、思捷環球公司,股價幾年間由 87 港元 / 股跌到 0.54 港元 / 股。二、龍頭匯豐控股公司,則由 130.5 港元 / 股跌到 35 港元 / 股。三、渣打從 256.2 港元 / 股跌到 34.9 港元 / 股。四、而李嘉誠長和集團股價由 174 港元 / 股殺到 45 港元 / 股;其它像是新鴻基股價也跌很深。香港目前所遭遇到的各種阻礙,是全球經濟與政治的縮影,全球景氣狀況需要復甦的長期等待。

過去在國共對峙期間,雙方多需要以香港為轉口貿易的中間站;1989 年大陸經濟改革開放,香港也升級為台商,進入中國大陸跳板。香港是台商轉運中心,一直到兩岸直航後稍有退色;香港也是距離台灣最近的金融中心,這些機能還是沒有改變;香港的金融 Finance 效率遠比內地有效率。香港迴歸中國之後、享受大陸 1989 年等鄧小平開始經濟改革開放好處,大陸企業透過這個資本市場,進行股票掛牌募資活動;香港財團也順理成章進入中國大陸城市,深圳、上海、杭州、北京等地投資房地產。在 1997 年後香港經濟成長上,中國經濟發展功不可沒。在銅鑼灣的外資投資機構、假日在駱克道、軒詩尼大道休閒的歐美商務人士,其實多在享受大陸經濟快速成長,為香港所帶來的商機。從以前常常進出的啟德機場,到現在國際現代化的大嵎山機場;珠海大橋、高速鐵路的通暢、人民幣國債掛牌、離岸人民幣的交易中心;一帶一路的基礎建設融資與法律事務商機。已經行之有年的亞洲「全球金融論壇」(AFF),及近五年以來「一帶一路」論壇與商機接觸,以及「大港灣」的經濟圈,多為香港帶來不少機遇;這些機遇多需要安定環境才能持續茁壯。從這個角度來看,香港的商務是建立在穩定力量與法律架構上,而不是每天上演街頭衝突場景,它只會嚇跑一些大小商機;也只會是政治、學者與傳媒熱衷議論議題。

伍、結論:事情終究會結束、但問題之難前所未有!

港府也提及大陸內地政府提供財政政策,以援救經濟情況;一為提供 1,400 億人民幣為防疫基金。二為提供 1 兆人民幣為援救湖北企業資金。三為再提供給各地方政府各項基礎建設基金的募集。四為 3,000 億人民幣的專項貸款,紓解企業與家庭債務。五為再把目前重貼現金額增加 4.5 兆人民幣,以供給再借貸之用。六為人民銀行降低存款準備率。在這一次系統風險中,政府部門的預測多比一般民間企業悲觀,因為這涉及到公共衛生專業。也因此連美 Fed 主席鮑爾也提到,還是要看疫苗發展時程判定經濟何時復甦。看起來 COVID-19 要效尤傳染性肺炎、比肺結核更嚴重傳染病,要有卡介苗,傳染力多比傳染性肺炎高;卡介苗無法控制 COVID-19 肺炎。

對香港最顯著的日常生活活動,零售業績與食肆兩項收益,在 2019 年下半年就下降 21.9% 與 14.9%。但 2020 年第一季更慘達 36.9% 與 32.3%。接著掃到供應鏈的出口與進口則衰退 9.9% 與 11%。而在運輸行業上,原本衰退 24.4%,這更加速衰退為 37.8%、是有史以來之最。商品出口在三月份仍然疲弱,以貨值計按年下跌 5.8%。輸往內地的出口隨着當地經濟活動逐步恢復而反彈,但輸往許多其他主要市場 (包括美國和歐盟) 的出口則進一步急挫。展望未來,由於 COVID-19 冠肺炎疫情自三月以來在全球蔓延,並令全球經濟活動出現嚴重收縮;看來香港的商品出口短期內仍將顯著受壓,長期發展還在陰霾中。這是一個光明時代,也是最黑暗時代;這時候是進入香港投資的最低點時候??

(補充說明:本文資料來源大多參考,香港政府在網路公開經濟報告與圖片;由於圖片無暇重新親自製作,但盡量避免文字重複、無抄襲動機,主要以投資角度談研究心得。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇