【富蘭克林】做多科技股成擁擠交易,U型復甦是主流

富蘭克林

新冠疫情反覆,全球累計確診超過 1,370 萬例,美國多州疫情再度升溫,新冠疫情已經蟬聯尾端風險首位連續四個月。多數經理人認為經濟應該是 U 型復甦 (44%),不過隨著疫情反覆,認為 W 型復甦的經理人從上個月的 21% 升至 30%,而 V 型復甦的經理人則下降 4% 至 14%。而在後疫情時代,多數經理人也認為最大的結構性調整可能是在企業的供應鏈將更趨於在地化,而以前習慣將生產外包至其他區域的美國公司可能鮭魚回流,其次則在於保護主義的興盛。

‧ 股市:經理人熱捧科技股,歐系資產翻紅

大類資產上,經理人考量新冠疫情未散、總體經濟復甦緩慢以及美國大選的不確定性,較上個月提高現金,現金水位從上個月的 4.7% 略升至 4.9%,仍舊高於十年平均的 4.7%,面對美國大選的不確定性,選擇按兵不動及降低曝險的經理人平分秋色,各約 34% 及 31%。欲加碼股票的經理人淨比例自前月下滑 1 個百分點至 + 5%,欲加碼債券的經理人淨比例繼上月下跌後再度下滑 5 個百分點在淨減碼 31%,欲加碼現金的經理人下降 1 個百分點至淨加碼 32%,繼上月後再度調升大宗商品部位,本月上升 5 個百分點至淨加碼 12%。區域股市方面,美國南部多州新冠病例大幅增加,所幸貨幣政策及財政政策支持,欲加碼美股的經理人淨比例僅小幅下滑 1 個百分點至淨加碼 21%,新興股市本月上升 3 個百分點至淨加碼 15%,歐股看好度本月上升 9 個百分點至淨加碼 16%,相對美國多州疫情再度升溫,歐洲控制顯得相對得宜,寬鬆貨幣政策加上歐洲復甦基金的護持下,經理人看好歐系資產,包含歐元的升值空間以及歐洲股票的投資機會。

產業方面,經理人對於科技業的偏好度在過去一年持續升溫,但認為做多科技股是目前市場最擁擠的市場的經理人比例也高達 74%,遠高於其他的作多黃金、現金及企業債。經理人對於科技的看好度較上月上升 6 個百分點,升到淨加碼 42%。醫療產業看好度居次,回顧過去疫情爆發期間,醫療股因藥物研發題材及醫療資源稀缺性,藥物需求多為剛性需求,且疫情使醫療需求升溫,表現多優於大盤。市場預估美股第二季財報整體營收將衰退約 10.5%,而醫療股營收仍有小幅上揚約 0.9%,2020 全年獲利仍有 + 1.1%,高於史坦普五百指數的 - 21.1%(Factset, 7/17),醫療產業的淨加碼幅度上升 5 個百分點至淨加碼 35%。原物料的減碼幅度大幅降低,主因多種基本金屬庫存位於多年來低點,有利於支撐基本金屬價格。金屬庫存低,供給面偏緊,股價便宜的礦業類股具漲升潛力 (表一)。

富蘭克林坦伯頓生技領航基金經理人依凡 ‧ 麥可羅表示,因醫療資源以應對新冠肺炎為優先,臨床試驗、新藥審核進度、已經獲准的藥物銷售短期內將受到負面影響,但干擾將是暫時的,處方藥的需求相對缺乏彈性,因此生技及製藥公司通常都更能抵禦商業周期的波動。除此之外,生技產業的長期增長動力保持不變,正向看待生技產業長期投資前景,新冠肺炎疫情突顯醫療創新的重要性,生技醫療產業將成為後疫情時代各國的發展重心,加上人口高齡化趨勢挹注長線醫療需求可望穩定成長,基金布局以美國為主,投資比重約八成,加碼中小型生技股,由下而上精選具競爭優勢、龐大市場機會以及強大知識財產權的生技公司。

富蘭克林坦伯頓科技基金經理人強納森 ‧ 柯堤斯表示,儘管所有產業都受到新冠肺炎疫情所導致的需求衝擊,但對科技產業的衝擊較其他產業為少。而且,本次疫情為數位轉型加速發展的催化劑,在研發出並廣泛使用疫苗之前,即使解除封鎖,輕度的社會隔離措施仍將持續,支持對數位服務的需求,而且,科技及通訊服務公司在追蹤疾病傳播及尋找疫苗方面也發揮關鍵作用。一旦度過這場危機,科技產業的營收及獲利預期也將加速。基金佈局圍繞數位轉型及其相關的投資主題,包括人工智慧、雲端運算、新商務、金融科技、數位支付、網路安全、5G 等,掌握數位經濟的龐大商機。

‧ 債市:政策不退風險性資產多頭不死,美元看空沒做空

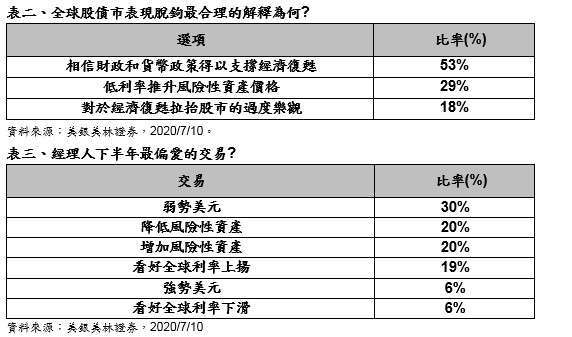

儘管美國多州解除了封鎖令,但疫情捲土重來,經濟活動仍遠低於新冠疫情前的水平,多數經理人認為美元下半年將走弱,儘管目前的悲觀看法仍未落實到部位調整上。而貨幣跟財政政策短期內難以退場,不僅支撐經濟復甦,也令股市即便在近期的新增病例數升高下,經理人仍舊看好股市應該只會出現高檔震盪難以出現大幅拉回。

美國總統川普防疫不力,從疫情爆發以來的民調顯示川普仍持續落後民主黨對手拜登,大選的不確定性也壓抑美元,新興市場貨幣可能溫和上揚。另一方面,德國總理梅克爾與法國總統馬克宏攜手推出歐洲復甦基金,樂觀態度反映歐元及歐債部位上,歐元部位持續偏多,核心歐債看空減少,看多邊陲歐債的部位則連續兩個月上揚 (表二及表三)。

富蘭克林坦伯頓美國政府基金 (本基金之配息來源可能為本金) 經理人保羅 ‧ 維克表示,從機構房地產抵押債 (MBS) 市場的規模來看,高達 6.4 兆美金,是僅次於美國公債的高度流動性市場,回顧在金融風暴時期以及近期的新冠疫情導致市場流動性緊縮,但公債及機構房地產抵押債 (MBS) 市仍然是少數可以良好運作的市場,這對機構法人以及部份的散戶投資人來說具有吸引力,另一方面,聯準會三月調降基準利率至 0~0.25% 的水準,近期發言也表示預計將維持至 2022 年底,未來數月將持續以目前的速度購買美國公債及機構房地產抵押債,不難發現短期內聯準會要退出量化寬鬆的可能性並不高,聯準會持續的買盤亦有利於機構房地產抵押債。

富蘭克林坦伯頓伊斯蘭債券基金 (本基金之配息來源可能為本金) 經理人莫海迪.柯弗表示,今年全球央行普遍大舉降息,導致成熟國家高評級債券雖然違約風險低但收益率也已相當低,相較之下,新興國家則仍有較高收益的當地公債或投資級債券機會可尋。其中,伊斯蘭債券的發行區域來自新興市場為主,更以富裕的波灣國家為多,將可受惠於油價反彈和各地解封後的經濟復甦。評價面來看,伊斯蘭債相較於美國投資級債的吸引力更佳。

【美銀美林股票型經理人調查:於 7/2~7/9 針對 210 位基金經理人進行調查】

(資料來源︰美銀美林證券、2020/7/14,訪問期間為 7/2~7/9,受訪對象為全球 210 位基金經理人,代表約 6070 億美元的資金流向)

(以下表格揭露截至 2020 年 7 月和之前過去 9 個月份的歷史數據)

【美銀美林債券及外匯經理人調查:於 7/3~7/8 針對 85 位基金經理人進行調查】

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

投資中國比重指掛牌於大陸及香港地區中國企業之投資比重,依規定境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,本基金投資前述有價證券總金額不得超過本基金淨資產價值之 20%,另投資香港地區紅籌股及 H 股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇