【野村投信】打破迷思限制 釋放投資機會

野村投信

降評不等於高違約,提供更佳投資性價比

很多投資人聽到 Fallen Angel 高收債的第一個反應,可能是「被降評的債券會不會體質很差?」或者「會不會信評持續被調降,違約風險很高?」,但從先前關於 Fallen Angel 高收債發行企業的介紹,可以了解這些發行者的體質雖然不如投資等級債券,但大多仍遠優於一般高收益債。此外,Fallen Angel 高收債指數中 CCC 或者更低等級債的比重僅約 3%,而較高的 BB 級債則占八成以上,因此 Fallen Angel 高收債的違約率其實低於一般高收益債。

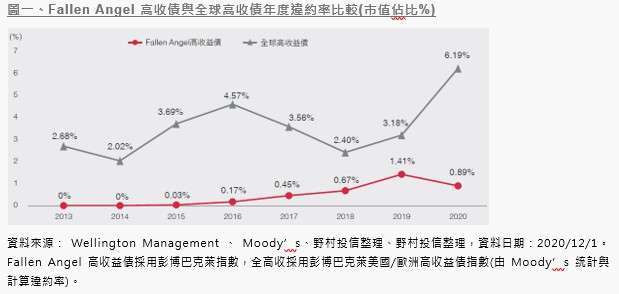

若參考指數實際的歷史違約率 (圖一),更可發現 Fallen Angel 高收債的違約率不僅長期低於一般全球高收益債,大多數年度更是遠低於全球高收益債。如 2013~2015 年,Fallen Angel 高收債的違約率為零或者接近零;在 2020 年疫情影響下,全球高收益債的違約率攀升至約 6.2%,但 Fallen Angel 高收債的違約率僅約 0.89%。

比較 Fallen Angel 高收債與一般高收益債,除了有更好的長期報酬潛力、資本利得潛力外,更重要的 Fallen Angel 高收債的違約風險明顯較低,因此提供了更佳的投資性價比。

投資標的多,每年新增量不少於全高收

另外一個投資人普遍對 Fallen Angel 高收債存在的迷思,是「這類資產的規模會不會不大? 可投資標的有限?」投資人可能會認為 Fallen Angel 高收債要在經濟或者資本市場遭遇特殊逆風時才會出現,但事實上債券發行企業的信評變動是相當正常的,且發生頻率也不算低;只要信評變動是涉及從投資等級調降至非投資等級,就會產生新的 Fallen Angel 高收債。

彭博巴克萊指數 Fallen Angel 高收債指數的總規模約 2,500 億美元,遠高於目前 (截至 2021 年 5 月 18 日) 美國唯二兩檔 Fallen Angel 高收債 ETF 的合計規模 (約 60 億美元);此外,Fallen Angel 高收債可能因為重新升評回到投資等級而離開指數,累積規模並無法看到可投資規模的全貌,每年新增規模相對更為重要。

如果我們觀察過去 20 年 Fallen Angel 高收債每年的新增規模 (圖二),就可發現許多年度 Fallen Angel 高收債的新增規模大於全球高收益債的新發行規模,即便是景氣多頭時期,每年新增的 Fallen Angel 高收債規模平均也達 400 億美元以上,可投資的標的相當的充足。

當景氣多頭造成 Fallen Angel 高收債的新增規模較少時,原有的 Fallen Angel 高收債其實也迎來新的投資契機,因為這種環境通常會造成明日之星 (Rising Star)* 債券大量增加,使得原有的 Fallen Angel 高收債也獲得新的投資價值。

* 明日之星 (Rising Star) 債券為發行時為非投資等級,但發行後發行企業被信評機構調升為投資等級。

總結來說,Fallen Angel 高收債的違約率其實明顯低於一般全球高收益債,且無論在多、空的市場環境都有許多不同的投資機會,並不會有投資標的有限的疑慮。唯有打破這些潛在迷思,才能釋放更好的投資機會,並避免錯過 Fallen Angel 高收債這種較一般高收益債投資性價比更佳的資產。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇