【邱志昌專欄】中、俄與Fed政策「八字相剋」!

首席經濟學家 邱志昌 博士

壹、前言

俄羅斯央行在 2021 年 6 月 11 日宣布,為防範現在與未來已經發生的通貨膨脹,因此第三度升高利息;俄羅斯央行將國家基準利率從 5% 調高到 5.5%,再度升息 2 碼 (0.5%)。根據該國央行總裁 Elvira Nabiullina 論述,截至 6 月 7 日為止,俄羅斯通貨膨脹率已上升 6.15%;如果長期以往,俄羅斯今年實質 GDP 成長率將大幅折損。俄羅斯在 2021 年第二季的物價特別火熱,原本是礦產、貴重金屬、後來連天然氣、油價也多聯袂上揚;這放讓俄國央行非常放心不下。過去我們參加香港 AFF 亞洲世界經濟論壇,俄羅斯央行總裁、或副總裁是每年常客,特別突兀的是他們多是女性,多有沉穩、低調與不躁進的政策表達特質。

值得注意的是,俄國央行在此次升息兩碼後,還預告未來將繼續升息。根據路透社報導,今年俄羅斯經濟由疫情當中復甦,因此物價上揚特別快速;俄羅斯央行認為,要到 2022 年底通膨成長率,恢復到 4% 的目標區之後,才會停止升息;看來它是與美國逆時鐘在走。從俄羅斯這兩年,RTS 股價指數趨勢來看;股市的確是受創傷,2020 年 3 月 COVID-19 疫情。但是當疫情在 2021 年起逐步恢復後,該國股價指數並未創新高;有可能是俄羅斯科技業競爭力,與國際熱錢流竄方向不太青睞該國企業,因此其股價表現相當平淡。熱錢進到一個經濟體,只會針對這個經濟體特有的特色,進行 2 到 5 年的短期炒作。在所有生產原料價格多上揚之後,Elvira Nabiullina 又看到連油價也在步步高升,不先先踩剎車恐怕會成為通膨「失速列車」。

貳、Fed 認為它的經濟政策是普世的最大利益價值所在?

這其實似乎跟中國的境遇有些相同,中國政府是以地方政府財政政策,來對付這次的疫情災難;李克強總理對物價炒作做出嚴厲管控手段,並沒有大動緊縮貨幣政策干戈,與美國 Fed 對幹;也可能因為這樣而上證、或是深圳股市指數表現並不突出。多數熱錢是長期對,中國大陸股市情有獨鍾。但目前所見到的是,以緩慢的速度進入中國股市,不像熱錢進東南亞、如台灣、越南、印度等地轟動武林、驚動萬教。美、中、俄之所以會有這種差異,這是因為中國、俄羅斯、包含日本這些多是人口較多的大國,內需市場大;而東南亞則是淺碟、以代工外銷為主經濟型態,原物料價格波動對外銷敏感程度高。這些以代工為主的經濟,會因為資金的流入,使該國貨幣匯率的升值;因此以美元計價出口到美國的產品價格、就形成互相競爭態勢。就如上述,俄羅斯與中國,這兩大大經濟體有其自主性,不隨美國極端貨幣政策共舞。中國國務院對物價進行監控、以行政手段喝止原物料,工業生產原料價格上揚;這可能還在整腐肅貪有關。近期中國躉售物價指數 PPI 年增率高達 9%,而 CPI 的年增率,才由 2020 年 12 月的 5.38%,下降到 5 月份的 1.3%。以 CPI 的數據檢視,通貨膨脹並不顯著;但若無法控制 PPI 的持續性增加,未來將還是會面對通膨問題。

其實中國與俄羅斯一樣,多是原物料、鐵礦砂、或是工業原料的主要生產國,受到國際需求殷切的影響,因此價格上揚將造成國際性原物料成本推動的通貨膨脹。中國以行政手段控制原料成本,或許可以讓國際買家需求者,獲取較為合理的價格。而俄羅斯則以持續升息的手段,阻斷多餘或是囤積投機,兩者目的多在喝止通膨蔓延;這相對於美國 Fed 的無限量 QE 政策,具有抵銷對沖性質功能。就匯率的效應而言,相對 Fed 的 QE 寬鬆,中國的行政管制、較不會影響人民幣匯率變動。但俄羅斯央行持續升息,較容易使盧布匯率相對升值。以效果而言,升值的貨幣匯率或可紓解,輸入型的通貨膨脹;這兩國的貨幣政策迥異於美國 Fed 政策。依據俄羅斯的政策思維,該國央行面對熱錢流入的困擾程度,相對東南亞的新興市場算小。

這次 COVID-19 疫情下的經濟影響,與過去 2003 年的 SARS 影響完全不同。當時美國並未以貨幣政策,刺激或是援救經濟、與振奮金融市場,SARS 疫情很快就過去。但這次事態嚴重,美 Fed 在對敏感的股市作出短期、漲跌的大小及幅度觀察集體研究之後,快速地做出無限量寬鬆貨幣政策 QE,先穩住最敏感的股市。股市為經濟櫥窗與先行指標,當時不停的暴跌熔斷顯示,後面經濟情勢並不單純、疫情擴散程度將重創美國。美元 QE 當然是以美國經濟復甦為優先,在緊急疫情救援中,封城摧毀了有效需求;如果無法提供企業寬鬆資金,讓生產者能夠滿足消費者需求,生產與消費將同步下降。美元是全球獨大貨幣,全球各國貨幣多是以美元為兌換;因此美元各種變動,多會影響全球各國經濟與金融活動。2020 年美國是疫情最嚴重的國家之一,按照金融與經濟理論進行 SOP 的政策執行,管不了新台幣如何?英鎊?歐元如何?泥菩薩過江,先涉水過了再說吧!

叁、連續三個月 CPI 持續上升,這不叫通貨膨脹、不知道什麼才是?

去年 2020 年 3 月 31 日,Fed 啟動無限量 QE 之後沒多久,其實資本市場就已經預測到,在未來無限量 QE 之下,錢變得沒有錢的價值,購買力將會下降。未來將會大幅降低廠商經營成本,刺激消費者需求;在疫情下需要多,每個家庭多會囤積幾天物資,下游廠商產品越賣越熱,上游訂單越接越多。尤其預期 2021 年下半年疫苗施打之後,生活趨於正常;對於有效需求更有想像空間。疫情之下的生活方式是否就是未來常態性模式?這值得懷疑。如果將疫情視為類似 SARS 時期的特別時期,則當疫情過去之後,股價是由谷底強力反彈。但若與疫情共舞已成常態,則景氣供需還是會有高低起伏;從預期儲存物資心理就會降溫下來。其實貨幣政策是可以有彈性的,例如俄羅斯央行目前政策,就是告訴投資機構,未來俄羅斯經濟政策是,緊縮貨幣政策、升高利息政策。但是當這麼多的國家,加拿大、俄羅斯、中國大陸、甚至連亞洲新興越南,多進行物價管制、升息、緊縮貨幣政策之際。Fed 卻是針對 5% 的 CPI 年增率,以一句話:暫時短期現象打發了股市與債市;股債市甘心接受?

從美國的利益觀點,2020 年美國是疫情嚴重的國家,由於未曾感受病毒的嚴肅性,因此居民不想戴口罩、也沒影帶口罩的習慣;甚至害怕因為戴口罩而被歧視。美國曾經是疫情最嚴重的國家,確診率與死亡比率皆很高。因此最後對各大城市進行封城,對邊界進行管制措施。直到疫苗在 2020 底發明出來,大量施打疫苗之後,整個疫情的情勢才顯著改觀。芝加哥大學貨幣學派弗利德曼教授曾說,通貨膨脹無論如何多是一種貨幣現象;被影響的是物價與 GDP 率雙向成長,但最後稍有不慎、物價失控、就會像是斷線風箏、飛到喜馬拉雅山去了。當 GDP 成長的同時,物價也會跟隨上揚;最好在溫和的物價上揚下,GDP 大幅持續增加。2021 年 4 月 1 日,與通膨的購買力有關的 10 年公債殖利率,從 0.25% 上揚到 1.9%、隱含與帶來通貨膨脹可能已經來到;2021 年 3 月的 CPI 年增率為 2.4%、4 月份為 4.2%、5 月為 5%。如果這不是通貨膨脹,那什麼才是?Fed 企圖以低基期的 GDP 與物價 CPI 指數,詮釋今 2021 年大家見到的,高 GDP 與高 CPI 年增率多是暫時現象。然後如果萬一?Fed 說不會有萬一!那如果有萬一?Fed 的對策是什麼?

肆、結論: Fed 會視財政支出協商速度,開始對通膨表態!

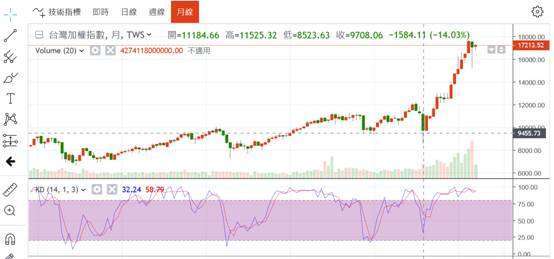

可見美中兩國對於疫情處理,在經濟與財金手段顯著不同;美國根本不把通膨當成一回事,而中國與俄羅斯是戰戰兢兢。台股已從 8,253.63 點已大漲到 17,709.23 點了,投資人如果還不保守自己財富,還想放大野心繼續大撈一筆?這是百分之百正確的思考?就算沒有通膨跡象、美國 CPI 年增率多低於 2%,那股價畢竟還是在高檔不是?當然從近期 Fed 斷斷續續在貨幣資本市場,動輒 5,000 多億美元的附買回,接下來第二步將可能,視財政政策的國會協商速度;如果支出的金額規模不變,而且盡快通過,則預期 Fed 會小幅縮小 QE 規模。例如將 1,200 億美元 / 月縮小為 1,000 億美元,或是小幅升息 0.25% 或 0.5% 表達對通膨的關切。但如果兩黨對財政支出無法達成共識,則無限量 QE 將持續進行;再則最客觀的看法是,不看也忘了 Fed 是誰,觀看股價位置;到底現在是高點、還是低檔。

(提醒:本文為財金專業學術研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇