【邱志昌專欄】半導體股價何時再展雄風?

首席經濟學家 邱志昌 博士

壹、前言

比對 APPLE 與台積電股價,可檢視到台積電股價,在 2021 年 1 月 18 日 679 元 / 股最高股價後;下跌到 5 月 10 日那一周,最低股價為 518 元 / 股。而 APPLE 公司股價,在 5 月 10 日那一周最低價為 122.5 美元 / 股,但在次周碰觸 119.5 美元低價後,馬上爬升到 150 美元 / 股;完全與台積電股價趨勢迥異。台積電不是蘋果產品最大、也是 APPLE 最重要晶片供應商?為何兩家公司股價,在 5 月後分道揚鑣?

貳、技術的確超前、但市場需求層次尚未高攀?

最重要差異的答案在,台積電 7 月 15 日法說會中揭曉了;即台積電 2021 年第二季業務發展、與經營績效。「蘋果概念股」最大咖台積電,在 5 月中旬、到 7 月中法說期間出了什事?原因之一是台灣 5 月中出現疫情缺口,COVID-19 感染確診人數大增、進入三級警戒,引爆股市「系統性風險」。在 5 月 11 日、中央流行疫情指揮中心確認,台灣發生 COVUD-19 疫情擴大感染;敏感的台股,早就從 4 月 29 日 17,709.23 點往下殺,大盤從此急速往下翻白眼;直到 5 月 19 日疫情中心宣布,全國進入三級警戒當天;台股股價指數已跌到、波段最低 15,159.86 點。台積電股價在 5 月 12 日,也就是在 5 月 11 日感染擴大第二天,大跌到這波最低價 518 元 / 股。因此蘋果與台積電股價在 5 月中旬之後,因台灣本身疫情系統性風險、被投資人拋售,無法再與蘋果股價齊步闊首昂揚。

從 Top to Down 的理念去看,疫情突然在台灣爆發,使得「蘋果概念股」與美股脫隊。這時再由 7 月 15 日法說會,理解台積電第二季產品 Sales Break Down,會發現產品集中在毛利率稍低的車用電子晶片,28 奈米產量顯著增加。這也難怪為何在法說 7 月 15 日之前,就有媒體報導,台積電為滿足車用晶片、與 CMOS 影像感測器、網通晶片等需求,要到日本、德國、及中國大陸擴增 25 奈米產能。當時台積電以法說會前的緘默期無法回應;但由該次法說內容看來,此一傳說並非空穴來風。這可能也是使法人機構,在 7 月 16 日大量拋售持股原因。也可能是守住 28 奈米的聯電股價,第二季叫好不叫座;雖然 28 奈米需求還繼續增加,但以 7 奈米、甚至已經發展到 3 奈米台積電,回頭要去擴增 28 奈米產能,這不是在搶聯電、羅德方格的大餅?最終兩檔半導體股價,多在 2021 年 8 月 17 日,Fed 縮表疑慮中聯袂下跌。

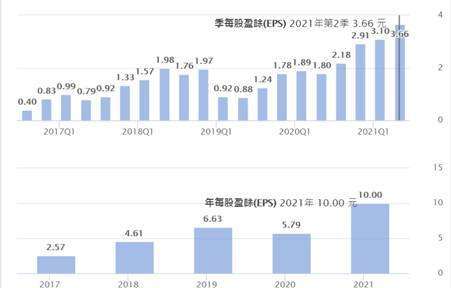

檢視美科技類股,這一波跌勢最早發生的是 NVIDIA(輝達);該公司股價在 7 月 7 日,已在 834.95 美元 / 股做頭,之後一路下跌到 7 月 16 日 722.92 美元 / 股。NVIDIA 是台積電大客戶、獲利非常亮麗,2020 年稅後 EPS 為 5.79 美元 / 股,2021 年第一季 EPS 為 3.11 美元 / 股;近期公告的第二季 EPS 達 3.66 美元 / 股。如照這樣持續發展下去,2021 年可能獲利仍將可達一個資本額,EPS 為 10 美元 / 股以上。但目前股價短期這種跌勢,讓我們聯想到半導體景氣復甦是否趨緩?繼續想到通膨情勢惡化?再去猜 Fed 的貨幣政策可能轉向?半導體股價要再上揚,需排除第三季美國經濟成長趨緩疑雲。

叁、台灣 IC 類股價一起下水了?

是否可以 NVIAIA 股價,預期下半年科技業營運?NVIAIA 股價跌勢極有可能原因:一、下半年產業景氣成長將較為趨緩;不會像上半年這麼強悍。整個大經濟環境也慢慢改變,如通膨情勢顯然不可忽視;還有消化庫存速度是否如意。二、最重要的還是公司競爭力強弱。NVIDIA 是繪圖處理器 IC 設計公司,成立於 1993 年 1 月,設計遊戲機核心 Xbox 與 Play Station。三、該公司最有名的是,為個人與遊戲玩家設計的 GeForce 系列,及為 CGI 工作站設計的 Quadro 系列、高效能運算的 Tesla 系列。NVIAIA 起家於電腦顯示卡系列,目前正朝 AI 與機器視覺市場發展。四、兩大業務核心是遊戲機與數據中心業務,遊戲機得利於 Geforce RTX 30 與任天堂的 Switch 1 這是它兩項主要核心產品。產業分析師認為,遊戲機的旺盛需求,與加密貨幣挖礦有關係;用遊戲機的電腦去挖礦。但因加密貨幣有劇烈多空浪潮,若業務太集中在此,對 NVIAIA 也有風險。五、NVIDIA 本身主攻設計,晶圓片製造與台積電、AMD 合作。因下半年晶片將進入缺貨高潮期,產品無法再擴大委託代工,因此預期營收與盈餘快速成長,將趨緩;因此股價在上半年、盈餘財報資料利多兌現後大跌。

在第二季財報持續公告,並且進行半年獲利損益結算,持股者需要留意 IC 設計類股,每一個財報數據成長與否?台灣的 IC 類股股價多高達 700 元 / 股、800 元 / 股高價區,星星之火、稍微風吹草動、足以燎原。NVIAIA 股價大幅修正,就是台積電法說後,股價一天大跌 24 元 / 股翻版。從 NVIAIA 股價與財報績效互動發現,在處理目前這種高價 IC 設計電子類股投資時,除要檢驗上半年的成果外;另外下半年的預期,也得有較為清楚、訂單的能見度要高。

對於總體經濟情勢,那是牽係於系統性信息,個股各有利基。台股類股個股股價結構變遷,如半導體股台積電、聯發科股價幾乎多是在,季度法說會後一天利多出盡、從波段高點反轉。以這頂尖少數的台與美股為樣本,探討未來產業經濟的變化會發現:一、從台積電第二季的營收內容,可以看到高端製程運用,並不如過去預期那麼快速;3 奈米技術已突破,但產品運用層面進展,需要整個消費性電子產業一起提升;目前尚無法及時運用,此一高端技術去拉高獲利能力。二、雖然車用電子晶片需求高,但因為是為較程熟的製程,因此競爭者眾。聯電、INTEL 與三星電子、羅德方格多是台積電的競爭對手。

1982 年成立的台積電,純以晶圓片代工為主;過去全球半導體產業,採取的生產模式大多是 IDM 模式。就是將晶片設計、晶片生產與測試封裝等,三個重要的製程一氣呵成。三星與 INTEL 多將晶圓代工當成副業,主要業務是為自己產品設計、生產晶片、測試封裝,最後行銷 3C 產品。但台積電長期以來就鎖定單純生產晶片,像為 NVIAIA 這一類公司、及 IDM、系統整合公司,提供晶圓片製造服務。2014 年台積電推出附加 FINFET,以 16 奈米製程取得蘋果 I phone 6s 與 I phone 6s+,智慧型手機 A9 處理器大訂單,力拼韓國三星以 14 奈米生產的 A9 處理器,自此後 APPLE 公司從 A9 到 A14 訂單,皆委託台積電生產。

肆、結論:全球半導體仍以台積電馬首是瞻!

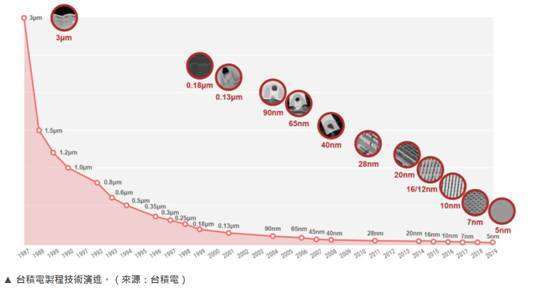

2016 年台積電正式推出 10 奈米製程,晶片製造成本降低;2017 年第二季推出 7 奈米製程,功耗再降低 40%、運算速度顯著提升。2020 年 5 奈米進入量產後,預計 3 奈米也將在 2022 年量產。當研發成果不斷創新,生產成本持續降低,毛利率大幅提升,成為台積電公司股價,一路向上攀升最大動力。3 奈米製程將再降低電晶體體積,其體積為髮絲的廿萬分之一,毛利率更高。這次被提到重心產品汽車用電子,集中在 28 到 65 奈米之間,原本只占台積電本身 40% 到 60% 產能,但 2021 年起占比大量增加到約 90% 左右。這使得全球製造商不得不考量到,產品集中到單一製造商的風險。

以台積電目前高階技術發展,只剩下兩個潛在對手、韓國三星與美國 INTEL。而 INTEL 股東眼看第二代技術,7 與 5 奈米發展不順;想要求公司放棄晶片製造,成為無晶圓廠設計公司,將產能外包給台積電、或韓國三星。但這對今年剛上任 CEO,當然是不會同意棄守;公司找他來就是要競爭?這才是他表現戰功最佳時機?怎麼可能輕言放棄?對美國五角大廈而言,這些發展也是頭痛問題;雖台積電已兌現對美國白宮承諾,在美亞歷桑納州開始建廠,投資 120 億美元建 28 奈米廠;但它畢竟還不是美國自己國家廠商,如果高端國防武器,全仰賴台積電高階晶片;那也是美國國安問題。對台積電而言,我們比較關心的是,在投入 280 億美元資本支出之後;每年高昂的折舊費用是否有能力承擔、而不會破壞未來每季毛利率,也不會折損每季損益表純益率?在景氣最高峰之際,進行擴張資本支出,得慎防範景氣變遷後,固定設備成本的龐大折舊費用,拖累了獲利純益。

(聲明:本人未在 Telegram,建立「飆股聊天室」帳號;該帳戶冒用本人肖像,請讀者注意、謹慎。本人非科技專家,文有敘述不妥之處,請多理解;文章為學術研究,非投資建議;不為投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇