【邱志昌專欄】恒大危機釀成全球股災!

首席經濟學家 邱志昌 博士

(聲明:本文相片與姓名在 Telegram 軟體被冒用,已向證券主管機關提出檢舉,請讀者留意。)

壹、前言

相信這一輩人已經閱歷過,1989 年日本資產泡沫破滅;1990 年台灣股市與房地產崩或下跌。也經歷 2003 年 SARS 房地產不景氣,及 2008 年的次貸海嘯,房地產價格潰不成軍。這一些過去教訓,多在 2009 年之後被美國聯準會,Fed 的 QE 政策完全顛覆扭曲。2009 年到 2017 年的三次 QE 貨幣寬鬆政策,美國總共撒出至少 4.5 兆美元,股票、房地產一路上揚到 2017 年;當年 12 月 Fed 已開始改變寬鬆,開始升息、在次年 2018 年開始收縮資金。但是 2020 年 3 月 COVID-19 疫情肆虐,Fed 再度祭出無限量 QE 政策,再激勵全球投機客有恃無恐,Fed 的瘋狂行為被認定,這是人類經濟有史以來最強烈,前無古人後無來者的瘋狂撒錢,就是要激勵全球房地產與股市、完全忘卻疫情嚴峻、資產價格聞訊大暴漲。

貳、但中國房地產的最高峰:2017 年 6 月已然墜落!

但這一波股市與房地產大多頭行情,似乎搖撼不醒中國大陸股市與地產沉悶;中國從 2018 年 1 月 29 日,美國總統川普累積該國反中民意,發動對中國經濟反侵略戰爭。2018 年 1 月 29 日至 2019 年 1 月 15 日,美國商務部對中國輸往美國產品,以傾銷與不公平競爭 (國家補貼) 為由,提高中國產品輸美關稅 25% 以上。川普在 2018 年對中國關稅恫嚇威脅,直到 2019 年 1 月 15 日,與中國副總理劉鶴簽下採購協議為止。但這經濟貿易對立還沒結束,2019 年 3 月後,美國再對科技中國企業華為、中興通訊公司等下達禁令;禁止中國科技公司,在美國進行技術採購與公司併購。

2019 年 1 月 15 日中國簽署,中國副總理劉鶴赴美,與美國簽署農產品採購協定後更變本加厲、對中國公司所有科技,取得的技術管道一律封殺。美國封鎖中國科技發展戰火越演越烈,川普還聯合歐洲德國與法國,禁止採購華為公司 5G 通訊系統。而 2020 年中國武漢肺炎感染,不到一個月擴大為全球性傳染重症,被世界衛生組織 (WHO) 命名 COVID-19 後,川普再更將傳染源指向,中國武漢生化武器實驗室;中美兩國關係更緊繃。

美民主黨拜登先生在 2019 年 11 月 3 日,總統大選中贏得勝選後,又聯手歐盟、澳洲、印度與東北亞南韓、日本,從四面八方夾擊中國軍事擴張;將台灣海峽與南海視為最大航權爭議區。中國經濟發展開始轉向「雙循環」,打算以對外貿易與中國本身內需雙向發展經濟。但經過美中這一番戰爭邊緣折騰後,民間與外資對中國經濟,擴張企圖心已大不如前。

受上述美國各種手段貿易經濟戰影響,加上奔馳多年之後,中國經濟出現累積宿疾,終於落入「中等收入瓶頸」;清理資產泡沫時刻已到來。從 2020 年 11 月開始啟動反壟斷法,針對螞蟻等處以停止赴美 IPO,2021 年起打壓炒作房價、穩定房價更不遺餘力。從 2021 年 1 月以來至今,中國房地產公司已有 274 家宣告破產,業界就以「慘烈」兩字形容當今中國房地產窘境。在 2021 年 7 月 1 日才西裝革履,在北京天安門參加中國共產黨建黨 100 周年紀念大會,恒大集團總裁許佳印;參加盛會後,就傳出恒大集團財務危機。

本文閱讀大陸學術界,對中國房地產發展政策研究;從 1997 年之後,市場經濟快速成長,住房有效需求增加,房價上揚從廣、大、上、青、天蔓延到全面一線城市。2000 年之後連二線城市遍地開花,2008 年前房地產價格持續擴張,到 2001 年中國全國對商品住宅投資金額達 4,216.68 億元,佔全國城鎮住宅投資的 67.34%。2002 年起商品房在工業化與快速城鎮化過程,其投機屬性終於被多數民眾完全確認。2003 年起中共建設部確立房地產為國民經濟發展的支柱產業,使普通商品房成為市場供應主體。在此之後不少家庭除了擁有一套商品住房之外,還有兩、或三套商品房。2010 年起住房投資盛行、房價繼續高漲、堆積泡沫問題浮現。2011 年起十二五經濟規劃綱要,提出 3,600 萬保障房理想。但地方政府長久以來將商品住房,視為財政課稅的來源;欲將商品住房當成奢侈品,向購買者課徵高額購買稅。部分地方政府沒有足夠的稅源、沒有自由發債的權利、卻想進行很多基礎建設;只能搞土地財政、因此想出財產稅、遺產稅、資本利得稅等,這些皆非國民經濟產業發展主軸。

叁、2016 年起中共決定掃除房地產炒作!

2016 年 12 月中旬,中共中央工作會議決議,將房子堅決定位為房子是用來住、不是用來炒的;要求房子要回歸到居住的屬性。當時經濟工作會議認為,通過租稅與立法建立房地產,長期有效控制機制去喝止炒作歪風。2017 年開始要增加土地供應、對商品房庫存、嚴重的地區可以暫停土地供應,提高住宅用地比例、開徵地產稅讓擁有較多住房者多徵收稅收,用來補貼低收入的家庭。這次嚴加改革去庫存、控房價、抑制泡沫層層管制,從城鎮分配分房與住房市場化;對房地產調控一一縮緊,這是中國住房政策大轉彎的一年。不少房地產上市公司,在 2016 下半年或是 2017 年,股價就已經到達歷史高價區,業者與股東感受到政策威力的長期收縮效果。

事實上,由現在時間點回顧也的確如此;在政策不斷調整到實體產業、半導體、AI、工業 4.0 工程之下,政策對房地產的監管更趨嚴格。2018 年起就有碧桂園集團財務危機,此之後情勢更加嚴峻,彷彿掉入過去 1990 年美日貿易戰,日本資產泡沫化詛咒中;地產開發商集團財務危機陰影,一直揮之不去。

根據美國時代週刊資料統計,到 2021 年 9 月時預估中國房地產企業,會面對償債高峰期;光是債券的到期金額為 838.5 億元。而 2022 年第一季償債高峰金額為 1,039.4 億元,與 940.6 億元。除這些公司企業發行的債券之外,還有向金融機構以土地擔保,滾動式的龐大貸款多是危機。這些房地產集團不僅賣房地產,還發行理財商品;財務違約的風險越來越複雜。解決危機的最重要客觀形勢,是這些風險多可以一一拆解,但是中國的房地產公司一旦面臨債務違約後,其背後的問題多是剪不斷、理還亂。在客觀情勢的壓縮,與 2017 年來陸續引爆的碧桂圓等事件,多未曾釀成國機金融災難;但此次恆大集團的財務違約,卻被台灣央行引喻為「中國雷曼」時刻,2021 年 9 月 20 香港恆生股價指數大跌 821 點,美股道瓊股價指數大跌 614.14 點,恆大違約終於引起全球股災。

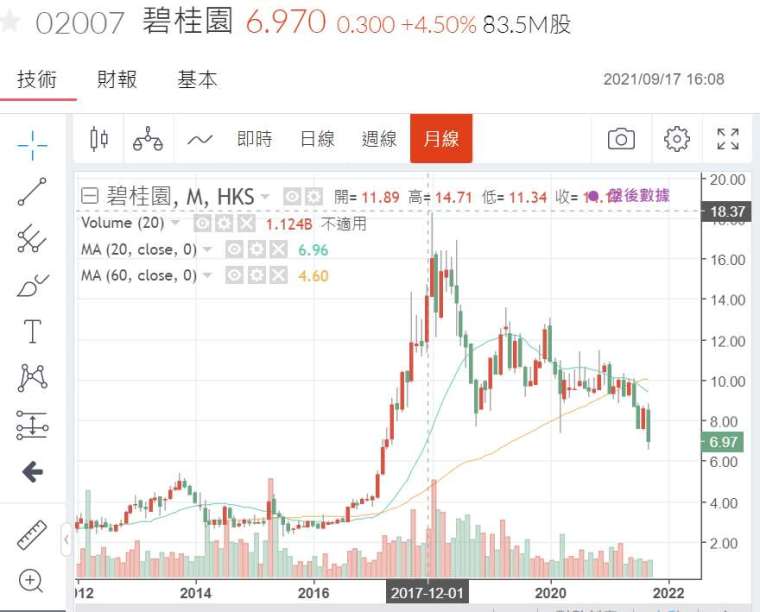

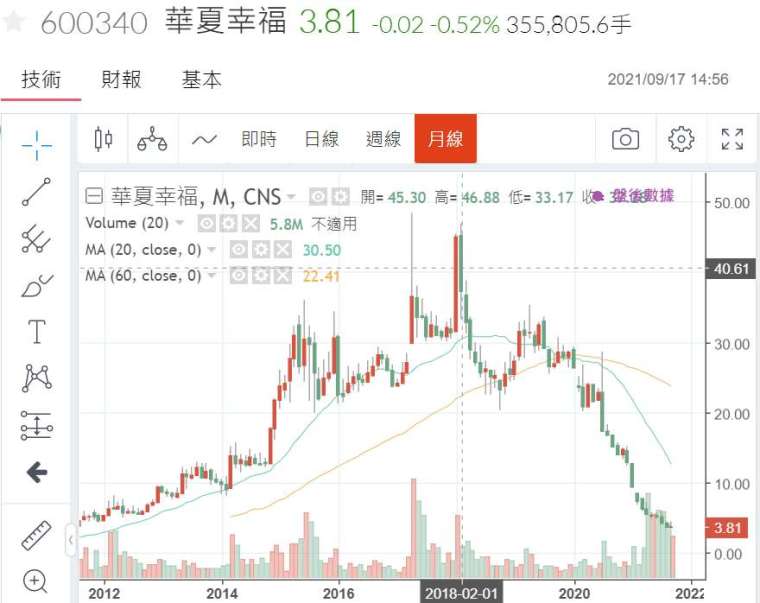

財務危機就是公司的現金、與短期 3 個月之內可變現性資產,包含應收帳款、應收票據、乃至短期存貨變現價值,已經遠低於短期 (一年之內需要償還的債務)。財務危機演變多不是一夜成形,有它演進過程;先是公司發行在外將到期公司債,出現無法給付風險;公司債的信用等級如拋物線般下降,從 BBB + 的垃圾債券等級迅速下降,成為 CCC 或 CC 等級。二、公司資產負債表上短期流動性資產價值 (一年之內可以變現),除以短期負債 (一年之內需要償還的),多遠離 1 倍之下、或別說更安全的 2 倍以上了。而要更認真去檢視這麼大集團資產負債表,其實極為錯綜複雜;因此最簡單的方法是,如果這是一家上市公司,則將其每股股價乘上流通在外總股數,即為該公司總市值。若這家公司總市值,遠不及公司資產負債表的總負債金額;則這家公司隨時多有違約倒閉破產風險。它的意思就是,以現在的市價出售這家公司的所得,也多無法清償它的總債務、甚至連短期流動性負債多無法清償。三、這從圖一恆大公司的股價,可以發現不是 2021 年 7 月中共建黨百年,而就在 2020 年的 7 月,恆大就出現財務危機;股價是公司經營遠景是最為敏感指標、在股價波動的過程中、公司的遠景是亮麗或是黯淡,多騙不了人。恆大股價從 2020 年 7 月 6 日 26.17 港元 / 股,中途連反彈多沒有、一路跌到近期 2.54 港元 / 股,剩下 0.097%。中國房地產騙地哀鴻,如華夏幸福的股價,也從 2018 年 2 月美中貿易開戰起,自 46.88 元 / 股下跌到近期 3.81 元 / 股;而藍光發展股價則從 2016 年中的 14 元 / 股,跌到近期 2.21 元 / 股。

肆、結論:無法清理中國地產、會一直成為全球股市不定時炸彈!

如果習近平政權耐心回顧這數十年來,中國經濟發展時;會令他最遺憾的應該是,中國科技技術商轉仍然無法自給自足,仍得仰賴美國甚至台灣供應鏈。而絕大多數的社會資源,卻跑去炒作房地產了。10 年台灣產業界還在擔心,中國紅色供應鏈取代台灣;沒想到 2018 年美國發動的貿易科技戰爭,使得中國在產業經濟競逐中,出現頭重腳輕問題;中國擁有最多的 AI 與 5G 的技術理論,但最重要的電子晶片卻還在養成階段。而在資本主義風潮越來越占上風的中國社會,互聯網的發展卻一枝獨秀,成為資本家致富捷徑。但地方諸侯經濟官僚體系良莠不齊,卻仍始終在土地財政上抱殘守缺,對科技產業的供應鏈組合,缺乏完整概念與耐心發展,將房地產價值拱上雲霄;終於釀成中國「雷曼時刻」。中國是世界第二大經濟體,其 GDP 產值僅次美國;而經過二十多年的發展仿效,資本市場也與華爾街氣息相通、紅得發紫。美系不少投資銀行如美林、軟銀、高盛與摩根等,也是螞蟻或是阿里巴巴等大股東;包含恆大集團的、房地產流動性危機,如果一直無法善了,這將會是全球資本市場的不定期炸彈!

(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用者行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇