【普徠仕觀點】中國房地產債務風險應可控制

Sheldon Chan(普徠仕亞洲信用債策略基金經理)、Ann

重點摘要

- 我們有信心,房地產行業的債務氣球會在管控良好下縮小,恒大的問題不太可能導致系統性風險。

- 由於北京政府希望謹慎管理經濟和社會影響,我們預計房地產行業的政策行動不會進一步擴大。

- 市場的波動可能會提供有吸引力的切入點,以增加在該行業的配置。

恒大到底發生了什麼事?

按銷售合約計算,恒大是中國第二大房地產開發商 (2020 年為 1,110 億美元),它在該行業擁有 5% 的市佔率,該行業與供應鏈一起構成了中國超過四分之一的經濟活動。隨著該行業的快速成長,該公司在過去幾年進行了積極的債務融資擴張,而城市化仍然是北京五年計劃的重點。截至 2021 年 6 月,恒大總負債超過 3,000 億美元,幾乎是 2015 年底的三倍。

過去幾個月,恒大的財務狀況惡化,為避免無秩序違約並控制影響,中國監管機構已採取行動,將針對該公司的所有訴訟集中在廣州中級人民法院。

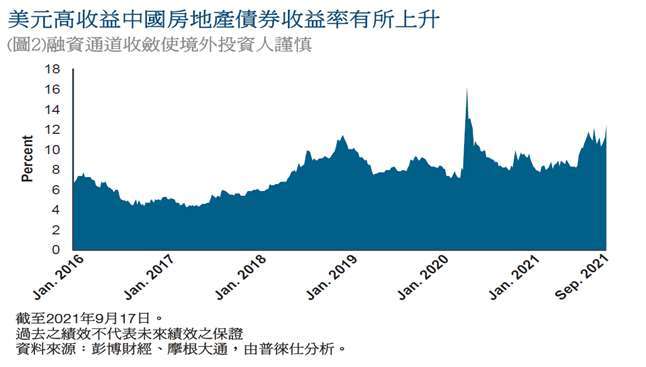

政策背景:利差擴大

自去年中國政府開始收緊房地產行業政策以來,中國房地產信貸利差不斷擴大,因此定出房地產開發商 “三條紅線” 和銀行 “兩條紅線” 等措施。

三條紅線政策規定了房地產公司到 2023 年必須達到的現金短債比小於 1 倍、資產負債率大於 70% (剔除合約的預收款) 和淨負債率大於 100%,這表明北京有意加強對該行業的紀律,同樣的,對銀行的兩條紅線政策目的在於限制抵押貸款和與房地產相關的整體貸款,銀行一直在謹慎地審查對該行業的貸款,用意在確保房地產行業的長期健康發展,這有助於收緊開發商境內融資的管道。

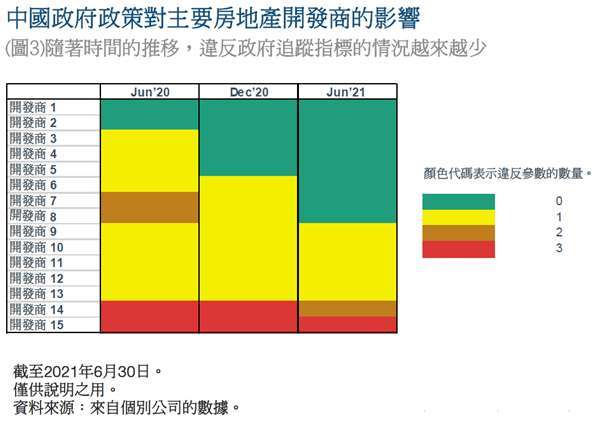

三條紅線政策在遏制開發商中一些更激進的成長策略上特別有效。年初至今,該行業在土地儲備活動 (為未來發展而收購土地) 方面變得更加謹慎,2021 年上半年的平均土地購買量從 2019 年的 39%(和 2020 年的 34%)降至銷售合約的 24%。自三條紅線政策首次公布以來,我們已經開始看到全面改善,中國居於領先開發商名單中的幾家廠商在決策者追蹤的關鍵指標上已表現更好。(圖 3)

政府政策行動的意義

我們不認為恒大的違約會導致中國信貸市場出現系統性風險。

我們認為,債務氣球的縮小將得到妥善管理,目前的動盪不太可能對中國的金融穩定性構成考驗。恒大雖然是規模較大的開發商之一,但在分散的行業中只佔總銷售額的一小部分。我們預計對銀行體系的任何影響都是可控的,政府將轉而關注未完工房屋對社會的影響,其次是曝險在恒大應付款項的房地產供應鏈廠商,恒大的境外美元債券目前每 1 美元的交易價格為 20~30 美分 (註 1),但這反映了它們的索賠排名較後面,預計境內債務和負債將在任何債務重組過程中處於優先地位,監管機構正在密切關注,以確保過程有序進行。

決策者也將注意潛在的社會和經濟影響。值得記住的是,房地產行業政策的實施歷來是週期性的,首先是導致市場負面反應和打擊信心的行動,然後是透過努力來穩定市場情緒。

對房地產行業的政策不太可能進一步放大。

實物市場指標,如平均銷售價格、土地銷售和新屋開工率,近期均有所放緩,表示政策取得了一定程度的成功。中國國家統計局最近評論,房地產調控遏制了不合理的需求,同時並警告需要密切監測對房地產行業後續的影響。我們的觀點與我們和大型開發商的管理團隊以及行業顧問交談後的看法一致,一般認為我們已經看到了政策收緊的最高峰。

話雖如此,我們預計短期內房地產政策不會有任何實質性鬆綁。作為政府在更廣泛的金融體系中從結構上降低風險戰略的一部分,三條紅線和兩條紅線政策,是將於 2023 年和 2024 年進行 “測試” 的多年計劃。

我們預計亞洲高收益債券市場會將房地產開發商做不同的分化。

在三條紅線下,市場整合與分散的趨勢可能會持續下去。在 2016-2018 年,主要是大型開發商獲得了市佔率,前 50 大開發商的市佔率合計從 2016 年的 36% 成長到 2018 年的 51%,自此基本上保持穩定,隨著監管機構決心實現其政策目標,執行力和財務管理能力更強的開發商應該會獲取市佔率,而壓力更大的競爭者將會退出市場,無論中國的整體貨幣政策如何,住宅房地產行業的可用資金都將受到嚴格控制,那些無法滿足三條紅線要求的企業將在資金緊張的環境中受最大的傷害,因此,在不久的將來可能會出現更多的違約案例。

(註 1) 截至 2021 年 9 月 24 日,並可能隨時發生變化。

投資方式的影響

我們仍然看好中國高收益房地產行業的長期投資機會。政策實施的目的在於遏制房地產開發商的高槓桿,最終應會帶來更健康的產業環境和更可持續的資產負債表。

恒大的境外美元債券佔亞洲美元高收益債券的 5%(註 2),高收益違約率升高的期間可能導致較弱的發行機構的美元市場管道被關閉,並非所有開發商都能輕鬆度過這段資金緊張的時期,我們不排除更多公司可能因進一步的信用違約而面臨壓力,這可能會使中國高收益市場的波動性升高,並提供有吸引力的切入點來增加對該行業的配置。

然而,我們預計基本面穩健的發行機構不會持續面臨信貸壓力,對更廣泛的亞洲或全球信貸市場的擴散影響將得到控制,我們認為該行業的不同性質,意味著一個從基本面推動自下而上的投資流程,對於尋求並辨認出,為投資組合產生超額報酬的最佳想法至關重要。

(註 2) 截至 2021 年 9 月 24 日。資料來源:摩根大通。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇