【先進全球投顧】週報:全球市場回顧與展望 2022/03/11

先進全球投顧

未來國際總體經濟與金融市場展望

歐洲

本週歐洲市場就大盤指數來看,英國 3 日至本週 10 日下跌 139.76 點 (-1.931%);德國方面下跌 256.30 點 (-1.871%);法國則是下跌 171.17 點 (-2.684%)。

歐洲股市本週下跌 2.341%。歐洲央行例會後意外宣布,加速退出疫情相關刺激措施,令市場感到意外,歐股無力延續上日出現近兩年來單日最大升勢,以汽車和零售為主的多數類股領跌。技術線型來看,周四晚間的黑 K 棒尚未吞噬前一日漲幅的一半,顯示盤勢還有轉圜空間,昨日的下跌可看作是短線消化央行利空消息。歐洲股市年初創下紀錄高點,銀行股大漲,因投資人押注全球經濟強勁和貨幣政策收緊。不過,烏克蘭危機逆轉漲勢,今年迄今,道瓊歐洲 600 指數大跌逾 12%。市場利空消息不斷,使得歐洲綜合指數已連續三個月留下黑 K 棒,目前已回到 2020 年年初高點位置,正尋求支撐。

貨幣市場方面,本週歐元相對美元下跌 0.732%。烏俄戰爭持續,各國對美元的避險公用有一定需求,不過在本月 7 日拉出下引線後短暫反彈了兩日。但由於美國通膨數據創下 40 年以來新高,使得美元再次走揚,歐元相對美元再次下跌。

北美

本週美國市場就大盤指數來看,上週 3 日至本週 10 日 S&P500 下跌 103.97 點 (-2.383%)、道瓊工業指數指數下跌 620.89 點 (-1.837%)、Nasdaq 指數下跌 407.98 點 (-3.014%)。

美國股市本周表現下挫,戰爭持續,但市場可看出買盤漸漸回流,持續於低檔盤整,並時不時得拉出下引線。美國股市在歷經周三的大漲後,週四因為美國公布通膨數據創 40 年新高的因素轉趨下跌。市場認為烏俄戰爭將使得原本就很嚴重的物價指數變本加厲,央行可能採取更為嚴厲的緊縮政策來因應。不過美國股市已下跌至支撐水位,且歐洲戰事看似影響已全面反映,未來反彈機率應該較大。

美元指數 (DXY) 自上週 3 日至本週 10 日上漲 0.736%,來到 98.51。國際情勢緊張之際,美國通貨膨脹數據創長期新高,給予美元指數強烈支撐,最高一度接近 100 關卡。原先認為通膨將使得央行升息進而帶動美元上漲,如今因突發事件加速美元的上揚,因此不排除在情勢穩定後美元可能短暫進行修正。

亞洲

本週亞洲市場就大盤指數來看,3 日至 10 日中國上證指數下跌 185.02 點(-5.315%)、日經指數下跌

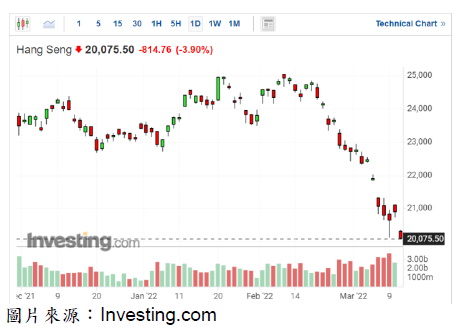

886.87 點(-3.337%)、韓國指數下跌 66.76 點(-2.430%)、恆生指數下跌 1577.08 點(-7.019%)、台灣加權數下跌 501.20 點(-2.795%)。

亞洲市場中,香港恆生指數再次破底,幾乎快要跌破萬二關卡。恆生指數跌破過去支撐點位,國內政治因素及疫情的爆發使得原先便脆弱的經濟體面臨更大的危機。美國證券交易委員會周四發布一份新名單,稱百濟神州、百勝中國、和黃醫藥、再鼎醫藥、以及盛美半導體等五家中國企業,必須在 3 月 29 日前向 SEC 提交「不必摘牌」的證明。該美國主管機關表示,基於《外國公司問責法案》,如果外國上市公司連續 3 年不依照美國上市公司會計監督委員會要求提交審計報告,SEC 有權讓這些公司下市。消息傳出使得今日(11 日) 的港股聞聲重挫。

貨幣市場方面, 日圓相對美元下跌 0.577%。日圓相對美元跌破中長期支撐水位顯示該國過往強勢地位不復,即便面對烏克蘭及俄羅斯的戰爭,依舊沒有上揚的能量出現。日圓恐相對美元的強勢繼續下跌。

大宗商品

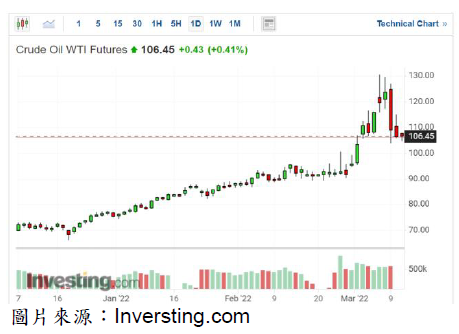

原油期貨本週下跌 1.532%,收 106.02 美元。原油期貨本周上沖下洗,原先一度上漲至 130 美元,隨即市場反轉,終場轉為下跌。據烏克蘭總統澤倫斯基重申,烏國已不再堅持加入北大西洋公約組織,盼望以此作為妥協結束與俄羅斯的戰爭,趨緩市場對於美英禁止進口俄羅斯能源的緊繃情緒,使油價漲勢暫歇。

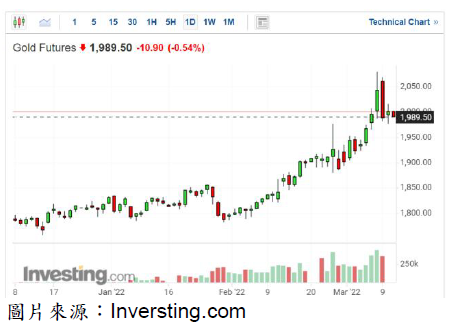

黃金期貨方面於本週下跌 3.332%,收 2000.40 美元。黃金價格在突破兩千元高價關卡後,因為烏克蘭總統態度的軟化漲勢暫歇。戰爭可望於近期結束的預期產生使得市場產生反轉現象。未來大宗商品的走勢依舊得看情勢發展,若停火,黃金價格恐加速下挫。

先進全球證劵投資顧問股份有限公司 (簡稱“本公司”) 已就可靠資料或來源提供正確的資訊,但不保證資料來源之正確性與完整性。報告中之數據或資訊等相關資料可能有疏漏或錯誤之處,或因市場環境變化已有變更,本公司將不做預告或更新。投資者如參考本報告進行相關投資交易,應自行承擔所有損益結果,本公司與其任何董事、監察人或受僱人,對此不負任何法律責任。本報告內容之所有權為本公司所有,任何人未經本公司同意,不得將本報告內容一部或全部加以複製、轉載或散佈。

- 講座

- 公告

上一篇

下一篇