〈鉅亨主筆室〉EMH可「預述」希臘風暴!

鉅亨網總主筆 邱志昌博士

壹、前言

用EMH理論及金融市場指標,可以預先敘述希臘主權債務違約風暴過程。EMH是效率市場理論(Efficient-market Hypothesis,以下皆稱:EMH),指標則是指債市、股市、貨幣、外匯等金融市場中的四種關鍵性價格指標。有寫日記或以沙棋推盤方式,處理過事件下的投資經驗?想過如果希臘主權債務違約真的發生時,對有價證券會有什麼影響?它們的效應又將如何擴散?它只會有災難、不會有機會?以財務理論與量化指標預述,就是針對此一事件發展,在事件日之前是要調節?或繼續持有相關金融資產?或反手買進準備賺災難錢?與希臘主權債務違約事件,有關的金融資產是什麼?就是希臘政府公債、歐元貨幣、南歐國家股票型基金、德國政府公債、法蘭克福股價指數ETF、或股票型基金等等等。

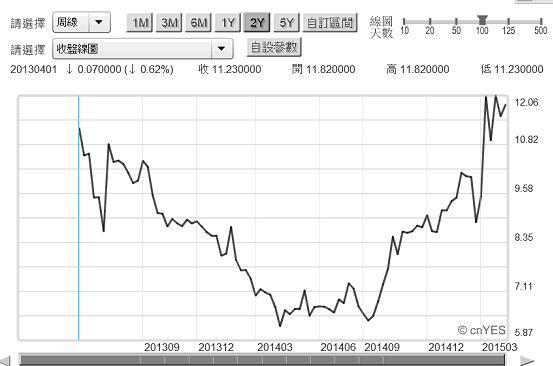

圖一:希臘十年期公債殖利率周曲線圖,鉅亨網首頁

貳、為什麼金融市場總是「強式效率」(Strong-form Efficiency)?

有四種金融市場指標,可搭配Eugene Fama教授效率市場理論,描述或做為此項事件的觀查與判斷;並可以這些判斷做為,處理希臘主權債務危機下投資決策參考:一、希臘政府十年期公債殖利率曲線(中期指標)。二、希臘股價指數K線圖(短期指標)。三、南歐四國十年期債殖利率曲線圖(比較指標)。四、及倫敦金融市場隔夜拆款利率(風暴指標)。以EMH理論與金融市場的這四種指標,可以預先敘述,希臘債務違約風險的畫面。這種預演不是用來嚇自己,而是先行瞭解如果發生,那它的過程會是怎麼樣惡化?就如同車上有GPS導航,不要快到迷路時才再到處問路;由過程中也可以預見,危機發展程度與可運用機遇。當然這些事最好多不要發生;但有備則無患,一旦發生也不必怕!

以Eugene Fama教授效率市場理論推導,如果未來希臘國家主權債務會違約,則全球主要金融市場,應會對此一事件提前反應。但反過來說,如果可中肯表達該項風險的四種量化指標,如並沒有走向惡化,希臘主權債務的違約風險機率就相對降低;則金融市場就會在事件日(Event Day),即2015年4月24日後轉危為安。或可進一步推論,因為不理性(Irrational)的投資者,畏懼希臘債務違約,而他們在4月24日前會拋售金融資產;但這四種風險量化指標,多沒有顯著機率出現惡化狀況,則屆時價格大跌的有價證券,可能就是進行風險溢價報酬最佳時機與最好標的。

EMH理論將市場分為三類:一、弱式效率市場(Weak-form Market),就是使用、運用「過去的資訊」去做金融資產投資,就可以獲得「超額報酬」(Abnormal Return)。所謂「超額報酬」就是比「市場報酬率」還要高的報酬。什麼是「市場報酬率」?以股票市場來講,就是股價指數「期間漲跌率」。「以日計的市場報酬率」就是今日收盤股價指數,減掉昨日收盤指數,再除以昨日收盤指數,再將其百分比化。同理月的市場報酬率,就是以月股價指數做同樣推導。二、半強式效率市場(Semi-strong form Market),就是運用過去及現在已公開訊息,去做金融投資也可以獲得超額報酬。三、強式效率市場(Strong-form Market)就是運用過去、現在與對未來對標的資產的基本面預估,去做投資、賺取超額報酬。將EMH理論運用在,希臘主權債務是否違約的事件上,可以獲得動態結論;這個結論不只是單向、它會呈現出雙向,有危機、也有機會。[NT:PAGE=$]

希臘與債權國家如德國、法國等歐元區領導國,將在4月24日重新對債務進行協商。用「膝蓋」想也知到:一、會議之前一定會有提案、及主要討論事項,這一些議題多會在會前,由承辦會議的國家財政部人員,草擬成正式會議資料;然後在開會時提供給各債權國與會者,以此書面資料進行討論。如果問題比想像嚴重,則承辦國的主辦人員次日一開市,就會去賣股票或債券;因為這些人多是該事件的「內部人」。這次會議的債權國家,應是歐元區19國各國財長。二、歐盟總部布魯塞爾,在會議前就會接到,各債權國家財長與希臘政府,要在這次會議中討論的主要議題。各債權國家財長的要求,一定是要希臘政府把債還出來、或要希臘提出財政改革方案。談到還債?這是現在對希臘不可能的事。因為希臘自2010年背負債務、以債養債過活到今天,到目前為止總債務金額,至少為2,400億歐元。

以2015年4月16日,歐元兌換美元1兌1.0646美元計,其以美元貨幣換算的負債總額為2,555.04億美元。根據維基百科記載,台灣在2012全年國民生產毛額(以下皆稱:GDP),約為4,737億美元;若以2013年GDP成長率為3.35%,2014年約為3.78%計,則目前台灣一年GDP總額約為5,080億美元。希臘所累欠的2,555.04億美元債務,約為台灣年GDP的50.29%;等於全部台灣2,300萬人,半年不吃不喝的勞動成果。目前問題的嚴肅不在於希臘何時違約,而是目前希臘目前融資管道已剩下,歐洲央行(以下皆稱:ECB)所為它留下的「逃生門」。就是ECB在今2015年1月22日,宣告歐元量化寬鬆貨幣政策(以下皆稱:QE)時,同步設立的「緊急流動性援助」(以下皆稱:ELA)。ECB在2015年3月啟動的QE政策,動用每月600億歐元購歐元區各國公債中,就是沒有將希臘政府、以歐元計價的政府公債,納成為買進標的;ECB已經不承認希臘是歐元區公債了。不僅如此,歐元區財長會議與ECB,並且且早在今2015年2月,就禁止希臘該國金融機構,以希臘政公債向ECB進行擔保融資。

ELA是用在緊急需要的時候用的?什麼是緊急需要?就是希臘政府像1982年8月墨西哥政府一樣,在某一年、某一個月的、某一天早上,突然宣佈它已經無法償還國際債務時。這時會有兩件事發生:一、希臘的主權信用等級馬上會被國際信用評等機構、如標準普爾、穆迪、及惠譽公司的研究員,看多不必再看、就將它踢進垃圾場去、成為垃圾中的垃圾債券。信用等級大降等同違約機率升高,債券市場的價格會崩跌。此時希臘公債市場會失去流動性,不敢買的人多於要賣的而引發債市崩盤危機。希臘的違約是有擴散性的,以財務理論術語,它是有蝴蝶效應(Butterfly Effect)的;這就是克魯曼博士(Paul Robin Krugman)在1997年,論及亞洲金融風暴時的經典名詞。也就是一旦希臘倒債,它會波及歐元區其它國家金融市場;如西班牙、義大利與葡萄牙公債市場的穩定,它們之前多是希臘的難兄難弟。希臘政府公債債券殖利率會因此走高,跨國間金融機構的資金調度,它也會拉高歐元區其它國家債市殖利率,以量化指標描述就是資金吃緊。二、說來荒唐,因為ECB的QE政策總金額,自2015年3月至2016年9月,總計將會灑出9,600億歐元;其金額是為希臘2,400億歐元負債的4倍。希臘財長一定會說,用ECB的QE1/4財力去蓋掉希臘債務不就結了。但問題是這2,400億歐元,不知道有多少乘數效果(Multiple Effect),就是衍生出來的總損失不知有多少?就是我對你倒債、你因此沒錢再向他倒債,最後他又向路人甲倒債,這一「拖拉庫」的「多角債」列車,會拖到西班牙、也一定會拖到德國去。[NT:PAGE=$]

叁、股債市指標顯示,四個主權債務危機國家中,以希臘最為嚴肅!

如果希臘主權債務會發生違約,則此一事件對於全球金融市場影響,不會在4月24日才會發生,它會從近期開始就會反應在,包括歐元兌美元匯率、歐洲各國及美國股票市場等金融市場上;並自4月中旬之後就會漸漸反應。可以更具體一點,使用四種量化指標去衡量,希臘主權債務危機風險程度。一為希臘政府十年期政府公債殖利率,二為希臘股價指數,三為歐元兌換美元匯率變化。這三種指標多是中期指標,也就是即使指標惡化,但事件發生並沒有立即的迫切性。而一但危機真正發生,則可供參考的是第四種,歐洲美元隔夜拆款市場利率,這是一旦發生就「暴肝」的指標。

圖二:希臘股價指數周K線圖,鉅亨網首頁

由圖二希臘股價指數趨勢檢視,若單獨以希臘該國股價指數短、中期趨勢,這與債券殖利率一樣,情況不樂觀、但並不很嚴重。但若將希臘股價指數與德國法蘭克福股價指數比較,則顯示相對惡化。換言之,希臘股價指數所顯示的風險程度,與圖一所表達相對程度一致,希臘主權債務違約機率,大於十年期政府公債所顯示。由圖三相對比較更顯示,希臘主權債務危機發生機率不斷在升高中。全面性檢視這三項指標發現,希臘十年期債券殖利率已經,在2015年4月13日攀上11.83%。以圖一來看,這一殖利率水準是中期,自2013年4月1日以來高檔區。如果沒有資訊不對稱疑慮,希臘十年期債券殖利率所反應的,是風險相對已經比過去提高,但還不致於到非常惡化地步。但進一步比較令人擔心的是,如果將希臘十年期公債殖利率趨勢,與其它三個過去也有債務危機國家比較,即義大利、葡萄牙與西班牙等,如圖四;則顯然希臘債務問題情勢非常嚴重。因為在ECB的QE政策下,這四個國家政府公債殖利率曲線圖中,只有希臘公債價格是向下沉淪、殖利率向上竄高;其它三個國家債券殖利率多是下跌的。這顯然是受到ECB,在QE政策上區隔效應使然;好說歹說,ECB就是不買希臘國債。

圖三:南歐四國十年期政府公債殖利率曲線圖,鉅亨網債券

目前看起來問題更嚴肅的是,ECB不僅要希臘提出財政改革方案,而且規定希臘在動用ELS時,也要財政能力達到具有償債能力標準。這真會難倒希臘總理齊普拉斯的;如果希臘有償債能力,它為什麼還要向ECB要求延長,之前紓困資金還款期限?又為什麼要厚著臉皮去對德國提出,半世紀之前二次大戰的侵略損害賠償?如果希臘可以對德國這樣幹的話,那中國應該向日本提出,1895年中日甲午戰爭賠款?也可以向英國提出在清朝道光年間,鴉片戰爭賠款??

根據國媒體報導,2015年4月16日,希臘再與國際債權銀行,進行債務協商。但可能是希臘財長再次提出,要以部份減記債務方式配合還款;並可能還要再借款,因此雙方沒有最終妥協。英國金融時報還傳聞,希臘政府準備對國際貨幣基金(以下皆稱:IMF)違約,但被希臘政府斷然否認。在商場上這種叫作技術性違約,它的用意在嚇唬其它債權人,如果不減記債務、你看IMF一毛錢也拿不到。問題是只有IMF才會對債務國家融資,希臘想要俄羅斯也要充當財神,這也是瞎搞。俄羅斯被經濟制裁後,近期好不容易盧布匯率才回神、由貶轉升值;普丁怎麼可能再讓希臘拖下水?同樣是向共產黨求援,齊普拉斯應該去找習近平才對,中國亞投行至少還有1,000億美元銀彈;中國的一路也可以藉此再延申到希臘去。[NT:PAGE=$]

肆、結論:如風暴發生,則歐洲美元隔夜拆利率暴漲、歐元劇貶!

圖四:倫敦金融市場美元隔夜拆款利率月曲線圖,鉅亨網債券

當希臘兩手一攤說它倒債事件發生時,即使目前ECB也在進行QE,而中國人民銀行也不斷寬鬆,且人民銀行還會再寬鬆。因為2015年4月16日中國統計局公佈,2015年第一季中國經濟成長率為7%。就是因為經濟成長趨緩,現在股市投資機構又預期了,人民銀行一定又會要寬鬆了。但這一些寬鬆資金,屆時還是救不了一心要倒債的災禍。因為在金融風暴事件日當天與前後,金融機構之間還是會因為當時短期資金的調度吃緊,出現隔夜拆款利率高漲異常現象。就如同倫敦歐洲美元隔夜拆一樣,在2008年9月1日,全球金融風暴達最高峰時,上揚到6.626%;目前約在0.13%水準。

圖五:歐元兌換美元日曲線圖,鉅亨網首頁

這種情況就像溺水的人,又被捏住脖子、快不能呼吸一樣。因為所有貨幣市場的投資人,多要將歐元兌換成美元或人民幣等強勢資產,反正就是跑出歐元為上策;銀行有多少美元就給我多少。你有的美元或人民幣現貨部位我全要了!這就所有貨幣金融風暴的真實場景。就是最後是歐元兌換美元匯價呈現顯著貶值,就是全球熱錢回流到美元或其它強勢貨幣。如果事件發展到此一地步,則歐元的貶值將會再帶動,新一輪的全球貨幣匯率大戰;全球金融貨幣與股票市場也多會被掃到颱風尾,當然這就是全球金融市場系統性風險了。(特別提醒:本文為財金專業研究分享,且多為假設與理論推理,非投資建議書;不為未來真正事件演變,及任何引用本文,為商品行銷或投資損益背書。)

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇