聯準會跟進歐洲央行放棄前瞻指引?

理財周刊

文.洪寶山

截稿日當晚又遇上聯準會 FOMC 利率決策會議,七月例會的焦點在於 (1) 如預期升息三碼?(2)年內剩下的三次例會的升息步調趨緩?(3)跟隨歐洲央行放棄前瞻指引?(4)對經濟與通膨的展望?

上周歐洲央行在七月貨幣政策會議上已正式宣布放棄利率前瞻指引,未來的貨幣政策路徑將「依賴數據」逐月決定,因此 FOMC 七月例會上是否跟進放棄利率前瞻指引備受關注。

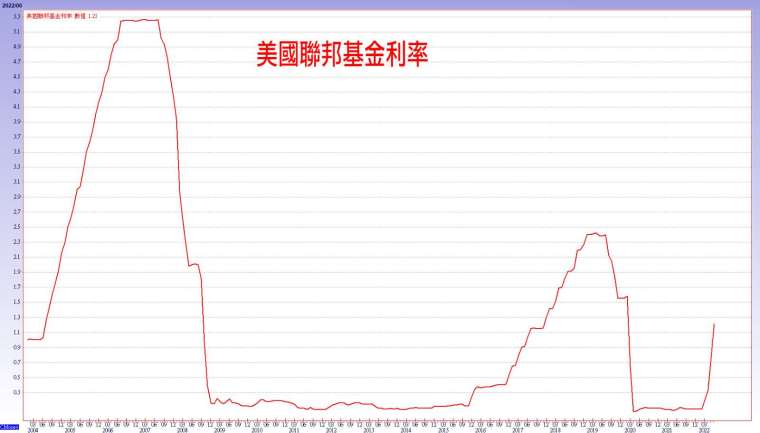

史上最快速升息 利率政策轉向模糊

在前聯準會主席柏南克一改葛林斯潘的不按牌理出牌的風格後,聯準會通過前瞻指引在 2008 年金融海嘯之後,安撫了市場情緒,有利於創造長期低利率環境目標的金融條件,抑制部分由其意圖不明導致的債市波動,特別是柏南克公開表示未來聯準會的利率決策動作都會在例會上發布,市場有了充分的溝通管道,也因此孕育了 2009-2019 年的十年美股大多頭。

換言之,一旦聯準會放棄利率前瞻指引,意味著未來的聯準會具有更多的彈性空間,金融市場受到預期之外的衝擊更大,面對正在以歷史上最快升息速度、利率政策由清晰轉向模糊的聯準會,投資人要做好金融市場波動放大的心理準備。

金融市場波動加劇 未來新常態

今年的通膨數據屢次跌破市場眼鏡,特別是聯準會,在農曆春節前認為,今年三月之後通膨見頂回落,結果美國 CPI 年增率數據一路飆高到六月的 9.1%,使得聯準會在五月例會上釋出六月升息二碼的口風,結果六月 CPI 惡化、拜登甩鍋,聯準會被迫在六月例會升息三碼,但整個聯準會前瞻指引跟不上通膨數據的過程,在六月 CPI 大幅飆升後,華爾街投行甚至喊出升息四碼的預期,造成金融市場劇烈波動,這可能是未來的新常態。

事實上,由於聯準會前瞻指引跟不上通膨數據變化,聯準會已多次修正升息預期;包括歐洲央行官員們私下表示,如果不是受到利率前瞻指引的約束,歐洲央行可能提早一個月在六月份就開始升息。

俄羅斯減供天然氣 歐洲跳腳

相信金融從業人員特別能體會給出正確無誤的前瞻指引的難度,在五月的 FOMC 會後記者會上,聯準會主席鮑爾就公開承認:「試圖提前六十、九十天給出前瞻指引非常困難,在世界和經濟領域可能發生的事情太多了。」

鮑爾有意無意的傳達了對俄烏戰爭的掌握無力感,普丁藉著天然氣供應歐洲的這張王牌,讓聯準會被迫以史無前例的速度升息,如果再多加入一個變數─美國眾議院長裴洛西的八月訪台事件,實在難以想像,在歐亞的地緣政治角力同時發生緊張,單靠消費需求縮手就能讓通膨壓力降溫,甚至回到聯準會設定的 2% 目標,因為時序準備入秋,俄羅斯開始減少供應天然氣給歐洲。

七月二十五日俄羅斯天然氣公司 Gazprom 決定北溪一號經由 Portovaya 的天然氣運送管道,將增加一台西門子渦輪機停止運作,也就是說,北溪一號輸氣管道經由 Portovaya 的天然氣供應量自七月二十七日開始將降至每日 3300 萬立方米,僅占其產能的 20%。

消息傳出後,歐洲天然氣期貨連續兩天上漲超 10%,七月二十六日荷蘭 TTF 天然氣期貨價格現報 194.745 歐元 / 兆瓦時,漲幅超 10%,收漲 10.48%。英國八月份天然氣批發價格上漲 15% 至 356.53 便士 / 撒姆。紐約商品交易所八月交貨的天然氣期貨漲超 9%,盤中最高 9.419 美元 / 百萬英熱。

俄烏戰爭爆發 推升原油價格暴漲

為了應對俄羅斯全面斷供天然氣的潛在風險,歐盟要求各成員國在今年八月一日到明年三月三十一日間採取措施至少減少 15% 的天然氣用量,意思是冬季暖氣的溫度設定在十九度。儘管如此,德國已經警告即使北溪一號天然氣管以 40% 輸氣量供應,也難以在十一月一日之前達成 90% 或 95% 的儲存天然氣目標。

回顧上半年的歐洲能源危機,就是從北溪二號天然氣管議題導致天然氣先發動漲勢,後來俄烏戰爭爆發才推動原油價格暴漲,汽油並沒有跟上去年八月的歐洲天然氣上漲的那波行情,但在原油四至六月的區間震盪過程,汽油補漲一波。

由此可知,天然氣是歐洲能源危機的根本,原油是因為作為天然氣的替代品而上漲,但因為歐洲並沒有足夠的天然氣儲存設備,而且又因為氣候溫室效應的減碳環保而讓核能除役,於是一方面回頭增加火力發電,另一方面,通過課徵碳稅來達到減碳目的。

普丁出席 G20? 拜登如何接招?

即使美國增加液化天然氣出口,也是不足以填補歐洲的天然氣缺口,然後沙烏地阿拉伯也無意增產原油,所以美國加緊供應更多武器給烏克蘭,希望能在入冬之前迫使俄羅斯停戰,市場應該會好奇今年在印尼舉辦的 G20 會邀請普丁出席嗎?

印尼總統佐科威 (Joko Widodo) 七月二十五日出訪北京,拜會習近平,特別之處在於佐科威是自二月北京冬奧後,首位到訪中國大陸的外國元首,達成「共建命運共同體」的共識,那麼,普丁會出席 G20 嗎?拜登如何接招?裴洛西訪台這招是為了封殺普丁出席 G20 嗎?

不知道,但肯定的是,美中俄三強的政治角力估計在十月之前還會繼續推高強度,從這個角度來看,不管是天然氣、原油還是汽油,下半年的某個時間點還會有一波行情。

IMF 下調全球經濟成長預期

七月二十六日國際貨幣基金組織 (IMF) 最新一期的季度全球經濟展望,進一步下調全球經濟成長預期。IMF 對美國今、明兩年的經濟成長預期分別下修 1.4% 和 1.3%,剩下 2.3% 和 1.0%,連續兩季的 GDP 下滑。

雖然美國財長葉倫安撫市場:「連續兩個季經濟萎縮不算衰退。」但即使從低點反彈,今年那斯達克指數仍下跌 - 26.09%,費城半導體指數下挫 - 29.58%,超乎預期的萎縮也能跌成熊市,也算是給投資人上了一課。

關鍵是,這還不是最糟,IMF 強調本次預測模型的假設條件包括俄羅斯輸向歐洲的天然氣流量不再下降,貨幣政策收緊不會加劇金融市場的無序調整等。

沒有最壞,只有更壞

但真實的情況是,北溪一號即將再縮減輸出天然氣流量至 20%,甚至今年有沒有可能是個沒有天然氣的聖誕節,「沒有最壞,只有更壞」,考量到這些風險實際發生的機率不低,所以 IMF 另外假設 2022 年底俄羅斯石油出口進一步下降 30%、對歐天然氣斷供、緊縮貨幣政策提高市場風險溢價等情況下,今、明兩年的全球經濟成長速度還要額外下降 0.6% 和 0.9%,分別為 2.6% 與 2%。IMF 表示,在過去五十年來,全球經濟成長速度低於 2% 的情況只出現過五次。

來源:《理財周刊》1144 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇