一文掌握Fed重點決策:鷹派利率點陣圖、明年降息空間縮小、軟著陸可能性

鉅亨網編譯羅昀玫

聯準會 (Fed) 週三 (20 日) 宣布將基準利率走廊維持在 5.25% 至 5.5% 區間,為 22 年來最高,這是聯準會今年第二次維持利率不變,暫停緊縮政策,以評估貨幣政策的滯後效應。聯準會預計今年年底前仍將升息一次,明年的降息幅度將低於此前的預期。

聯準會最新利率聲明與鮑爾記者會重點摘錄如下:

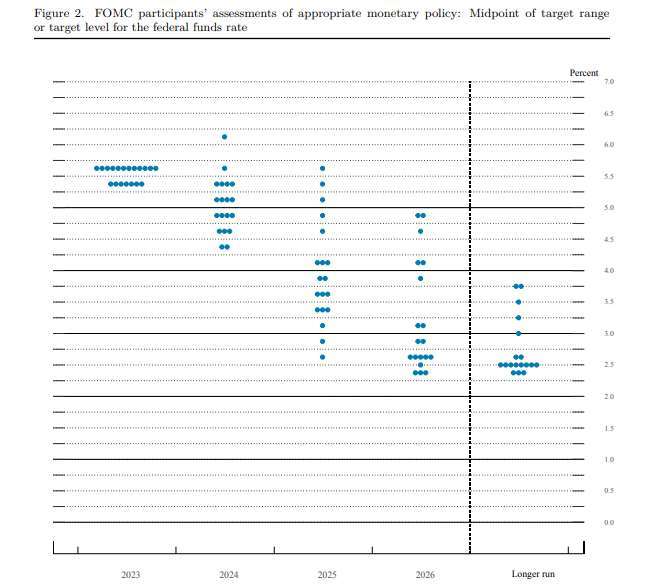

重點一:鷹派利率點陣圖 年底前可能再升 1 碼

全球投資人的目光焦點都放在最新釋出的利率點陣圖上,該圖顯示,終點利率中位數預估值為 5.6%,這表明政策制定者認為,要控制通膨,還有更多工作要做。

聯準會仍預計今年底前將再次升息,聯邦公開市場委員會會議 (FOMC) 中的 18 位票委,有 12 位預計今年底前再升息 1 碼,而 6 位則支持維持利率不變。

鮑爾表示,FOMC 準備在情況適宜時再度升息,目前的貨幣政策立場是具有限制性的,聯準會將採取一切行動,以實現在物價穩定與充分就業的雙重目標。

利率點陣圖還顯示,聯準會預計利率將在更長時間內保持高位。

2024 年底的聯邦基金利率為 5.1%,比 6 月時的預測 (4.6%) 少了 2 次。聯準會對 2025 年聯邦資金利率的預測也有所上調,預期中位數為 3.9%,高於先前預測的 3.4%。

從長期來看,FOMC 指出,到 2026 年,利率將達到 2.9%, 這高於聯準會所認為的既不刺激也不限制成長的「中性」利率。這是該委員會首次展望 2026 年。長期預期中性利率維持在 2.5%。

重點二:2024 年降息幅度縮減的主因

鮑爾解釋,2024 年降息預期幅度減縮,主因是聯準會官員對經濟成長的樂觀態度,而不是來自對頑固通膨日益的擔憂。

鮑爾提到:「總體而言,更強勁的經濟活動意味著我們必須在利率方面採取更多措施,這就是這次會議向大眾說明的。」

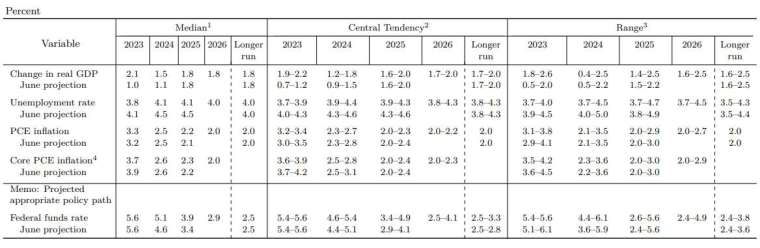

重點三:經濟預測調整

以核心個人消費支出 (PCE) 物價指數衡量的 2023 年預期通膨率也下降至 3.7%,較 6 月預期數值下降 0.2 個百分點。2024 年預期維持為 2.6%,2025 年的預期從 6 月預計的 2.2% 上調至 2.3%,更長期預期為 2.0%。

2023 年失業率前景也從先前的 4.1% 降至 3.8%,2024 年和 2025 年的預期均從 4.5% 下調至 4.1%,更長期失業率預期維持 4.0%。

美國今年國內生產毛額 (GDP) 成長率預估為 2.1%,高於先前預期的 1.0%。2024 年預期 GDP 成長率從 6 月預估的 1.1% 上調至 1.5%,2025 年預估成長持平 6 月的 1.8% ,2026 年同樣成長 1.8%。

本次經濟預測調整也反映到聯準會 9 月的聲明中,與 7 月相比,聯準會確實將經濟成長的描述從先前的「溫和」改為「穩健」,但也軟化了就業成長的措辭。

重點四:通膨方面仍須看到更多進展

面對對抗通膨的戰爭,鮑爾點評,雖然物價壓力已顯示出一些令人鼓舞的緩解跡象,但將通膨率回落至 2% 的目標還遠未結束。

鮑爾提到:「去年年中以來,通膨有所放緩,對家庭、企業和預測者等廣泛調查,以及金融市場的措施,反映長期通膨預期似乎仍然良好。儘管如此,將通膨率持續降至 2% 的過程還有很長的路要走。」

鮑爾表示,聯準會尚未完全相信通膨正走在正確的道路上。他指出:「我們希望看到令人信服的證據,確實證明利率已經達到適當的水平,我們正在看到進展,我們對此表示歡迎。但仍需要看到更多進展,然後我們才會願意得出這個結論。」

有「聯準會傳聲筒」之稱的華爾街日報記者 Nick Timiraos 撰文提到,目前的數據沒有好到能讓聯準會繼續升息,但也沒差到能讓聯準會明確停止升息,11 月和 12 月將有更多重要數據出爐,影響央行決策。

重點五:軟著陸可能性

聯準會主席鮑爾週三稱,軟著陸是可能的,但不是基本情景,對聯準會來說,軟著陸是一個主要目標。

當記者問及軟著陸是否是聯準會基本預期時,鮑爾立即回答「不是」,但隨後解釋說這種情況確實有可能發生。

鮑爾提到:「軟著陸的路徑可能已變窄或是變寬,最終這可能是由無法控制的因素決定的,但我確實認為這 (軟著陸) 是可能的,這就是為什麼我們對利率政策再次謹慎行事。」

重點六:中性利率可能更高

鮑爾指出:「中性利率可能更高,我們還不知道確切的情況。中性利率上升可能是經濟看起來強於預期的原因。」

重點七:美國一系列經濟挑戰

美國正面臨一系列的經濟挑戰,包括最近能源價格上漲、十月政府關門的前景、汽車工人罷工,以及美國學生貸款將於 10 月開始償還。

鮑爾稱,能源價格具有重要意義,它會影響消費者開支,可能會影響消費者的通膨預期。聯準會傾向於看淡短期的能源價格波動。

針對美國政府再面臨關門危機 ,鮑爾說:「如果政府關門並持續到下一次會議,那麼聯準會可能無法獲得一些通膨數據,很難提前說出這將如何影響聯準會例會,這將取決於各種因素。」

美國聯合汽車工會 (UAW) 威脅將在週五擴大罷工,最大影響將反映在通膨。鮑爾提到,FOMC 絕對不會對汽車工人罷工表態。

市場反應

受到聯準會「鷹派暫停」影響,截稿前,美股收低,標普指數下跌近 1%,美元指數抹去先前跌幅。對聯準會利率政策較為敏感的 2 年期美債殖利率上揚約 6 個基點,暫報 5.169%。10 年期美債殖利率走升 3 個基點,暫報 4.397%。

華爾街分析

MacroPolicy Perspectives 創始人、前聯準會經濟學家 Julia Coronado 表示:「他們沒有足夠的信心說已戰勝通膨,通膨率仍然太高了,所以聯準會要保持選擇餘地。鮑爾主席不會讓我們解除警報。」

BOK Financial 投資長 Brian Henderson 稱:「今年晚些時候他們仍然面臨升息壓力。即使利率較高,經濟維持如此強勁的時間越長,人們就會懷疑聯準會是否採取了足夠的措施來降低通膨。但這並不一定意味著聯準會必須繼續升息,直到通膨率達到 2%。」

TradeStation 市場策略全球主管 David Russell 稱:「略顯鷹派的聯準會聲明反映了自上次會議以來看到的經濟強勁勢頭,聯準會化身鴿派動力為零,尤其是在油價上漲、汽車罷工可能推高薪資和潛在汽車價格的情況下。」

信安資產管理公司全球策略師 Seema Shah 點評:「鑑於仍然強勁的經濟數據,鷹派暫停和 11 月升息的威脅揮之不去,不應令任何人感到意外。」

Shah 稱:「重點是對 2024 年的預測,最新預測表明,聯準會對其軟著陸前景抱有相當大的信心,因此明年政策寬鬆的空間非常小。明年的利率點陣圖預測無疑已經傳達利率長期走高的訊號,反映對通膨捲土重來的持續警惕和擔憂。」

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇