中國金融業被迫救援房地產

台灣銀行家 2024-04-11 08:09

撰文:謝順峰

外溢效應蠢動 台灣金融業嚴陣以待

中國政府在 2024 年政府工作報告中,將年度官方 GDP 成長目標訂在 5% 左右,高於許多國際機構事前的預期值,中國總理李強也承認,要實現和 2023 年目標一樣的成長率並非易事。李強表示,中國政府將發行人民幣 1 兆元的特別國債,且不計入財政赤字。這是過去 25 年來的第 4 次發行,前 3 次發行特別國債都是在中國經濟遭遇緊急情況之後,包括 1998 年亞洲金融危機、2007 年次貸風暴和 2020 年新冠疫情爆發,說明中國官方已感受到經濟發展的壓力。

國際上的經濟學家早已列出中國在經濟發展面臨的挑戰,包括房地產泡沫、委靡不振的需求、持續的通縮壓力,以及與西方日益緊張的地緣政治關係,其中,房地產問題更是重中之重,且將透過債務違約影響到境外,本文將以此為主軸進行分析。

憂!恆大、碧桂園等開發商持續違約

英格蘭銀行(Bank of England)在 2023 年 12 月發表《金融穩定報告》(Financial Stability Report)提到,全球大多數的新興市場(中國除外)從 2023 年下半年以來,仍然處在一個壓力環境。至於中國,由於其房地產市場的脆弱性持續顯現,下檔風險仍然存在。這可能會給中國的其他產業帶來更廣泛的壓力,並且對滙豐銀行主要營運重點的香港產生重大影響。

報告中直陳,自從 2021 年中以來,中國房地產行業的活動持續收縮中﹝圖 1﹞,且自 2021 年底以來,新建和二手房的價格持續下跌中。面對這種銷售下滑和財務狀況日益緊縮,中國的房地產開發商爆發違約已非新聞,包含大家熟知的龍頭房地產開發商恆大與碧桂園。

當然,這種房地產銷售活動和價格的進一步惡化,可能會給中國經濟與其金融部門帶來額外風險,從而使金融監管當局的政策應對更具挑戰性。這也可能透過貿易或金融市場的外溢效果影響包含英國在內的其他國家,包括透過無序的資產價格調整,而這種調整可能被金融市場的脆弱性放大。

弱!房地產業持續調整帶衰中國經濟

無獨有偶的,美國金融穩定監督委員會(Financial Stability Oversight Council, FSOC)2023 年年報也指出,超出預期的中國經濟活動緊縮幅度或對中國金融穩定的疑慮加深,可能對金融市場產生負面影響,削弱全球信心和貿易。

該報告說明,中國 2023 年年初決定放棄「清零」政策後出現的爆發性成長很快就消退了。中國經濟趨緩在很大程度上是由於房地產行業持續調整所致,尤其在多年強勁的信貸成長之後,中國當局試圖控制金融脆弱性,因此導致中國房地產活動大幅下滑。截至 2023 年 9 月,房地產開工量和銷售量都下降至疫情爆發前的大約一半水準﹝圖 2﹞。

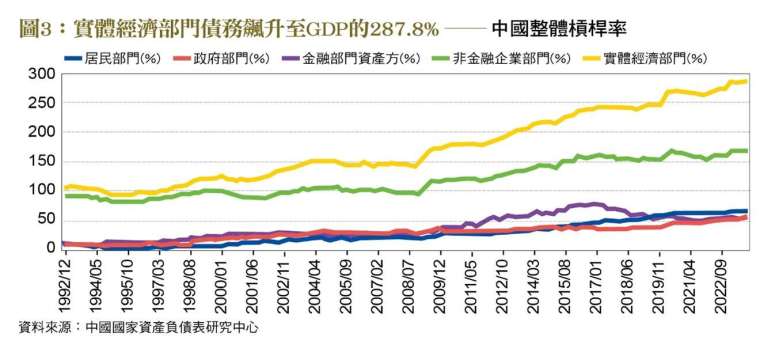

不容爭辯地,房地產業向來是中國經濟成長的引擎,由房地產開發商、地方政府、國有企業和家庭槓桿率的迅速上升共同推動了這個行業的發展。根據中國國家資產負債表研究中心數據,截至 2023 年底,中國的實體經濟部門債務飆升至 GDP 的 287.8%﹝圖 3﹞,遠高於同樣發展水準經濟體的水位。中國當局正面臨一項艱鉅的任務,即在不引發更廣泛金融壓力或系統性風險的情況下,設法控制房價的飆升。儘管迄今為止中國經濟趨緩對全球尚未出現顯著的負面影響,但中國金融狀況的急遽惡化可能對全球產生更嚴重的衝擊。

救!銀行無力承擔恐促金融潰堤

展望未來,隨著中國房地產成交量大幅下滑,負債累累的房地產開發商難以獲得足夠資金來完成項目,加上作為房屋需求方的消費者可能因為經濟前景不佳遭遇減薪甚至裁員,提高了抵押貸款斷供的機率,中國房地產危機預計將進一步惡化,開發商的持續爆雷並非不可預料。尤其四大房地產開發商之一、且有深圳市國資委撐腰的「資優生」萬科,即便近年作風較為保守,在 2023 年底也開始陷入債務違約風險,更在今年 3 月 11 日遭信評機構穆迪將其評等降至「垃圾債券」等級,使得其在深圳與香港的股價一度出現大跌,市場也傳出當局要求 6 家國有銀行和 6 家股份制銀行向萬科提供融資支持,及要求保險公司與資產管理業者等債權人考慮與萬科延長債務期限。

即便具有國企背景且作風相對保守的萬科,都難敵整體的不景氣大環境,更何況其他的房地產開發商。其次,此案例也再次說明中國金融市場中,還是有濃厚的政治操作意味,銀行最終仍須聽命於上級,進行有違風險評估的「救援行動」,這種扭曲的機制,並無法從根本解決問題,恐將另外造成資源運用無效率,對整體經濟的長遠發展不利。更甚者,每家銀行的資本也是有限,當更多的開發商或企業出現問題時,銀行恐也無力承擔。對於台灣的銀行業者而言,相信對中國的房地產開發商曝險部位並不高(註 1),但是仍須盤點往來客戶的行業上下游關係。此外,恐怕更須留意當地往來銀行未來是否接到政策指示吞下正常情況下不會進行的有毒放款或債券部位。最後,萬一中國金融山洪即將潰堤爆發時,希望我們的銀行業已做好準備,預擬推演金融災情的傳遞路徑,不會站在金融洩洪區成為無辜的受災戶。(本文作者為台灣金融研訓院金融研究所副研究員)

註 1:金管會曾在 2023 年 8 月 22 日公布壽險業、證券業、投信基金對中國房地產市場曝險共新台幣 102.3 億元,至於銀行業部分,僅統計整體銀行業對中國曝險,包括投資、授信和拆存,並未就不動產另做統計。截至 2023 年底,整體銀行業對中國曝險金額約新台幣 9,610 億元。

來源:《台灣銀行家》172 期

更多精彩內容請至 《台灣銀行家》

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇