房市的金「龍」風暴 明年1月搶額度交屋?

理財周刊

文.洪寶山

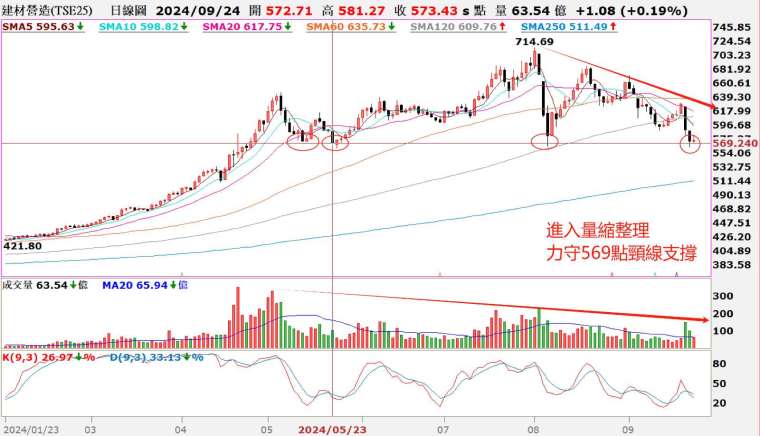

9 月 19 日凌晨二點聯準會降息二碼,同日 17 點台灣央行理監事會議調升存款準備率一碼,前者有利股市資金行情,後者緊縮銀行放貸空間。道瓊指數 9 月 19 日收盤創 42160.91 點新高,9 月 20 日台股營建類股指數收跌 - 6.26%,盤中 581.75 低點接近 8 月 6 日的 564.56 前低點,如果加上 5 月 23 日的 569.24 點收盤價,營建類股指數已經在半年線附近來回三、四次,這是最後的探底測試嗎?

管制寬限期 降低投機炒房買盤

四年第七度信用管制,從這次央行的信用管制措施來看,是前六次打房措施的加總,市場稱為「史上最嚴限貸令」,又戲稱為龍年的金「龍」風暴,營建類股收盤跌幅超過 9% 的個股共 26 家,統計共有富裔、興富發、昇益、長虹、潤隆、欣巴巴、華友聯、名軒、全坤建、京城、冠德、永信建、新潤、隆大、富旺、聯上、瑞築、三地開發、新美齊、鑫龍騰、大城地產、綠意、達麗、皇翔、富宇、遠雄等。

營建類股市值前 20 大個股當中,跌幅超過 9% 的個股就佔了 11 家,這 11 家當中跌破半年線支撐的有遠雄、長虹、冠德、達麗、華友聯等,比例相當高,換言之,從營建權值股的技術面角度,半年線支撐已經轉弱。

從央行打房的決心來看,光是名下已經有房無貸款者,再貸款購房時就沒有寬限期這條,就嚇壞全市場,這招打蛇打在七寸上,正中投資者跟投機客的要害,其實要不是新青安房貸是財政部所管,估計這波限貸令可能連新青安房貸的五年寬限期一併縮減,恢復到舊青安房貸的三年寬限期,那才叫史上最嚴限貸令。無論如何,管制寬限期的確是會降低投機炒房的買盤。

台北市在柯文哲執政時期,人口還有 271 萬餘人,今年最新的人口數是 248 萬餘人,近十年少了 32 萬餘人,撇開疫情期間往生或戶口遷出等因素,這些走出台北市的移居者正是抬高中南部房價的主力買盤之一。

如果以換屋的角度,台北市大安區、信義區的中古屋平均市價約在一坪 80-90 萬元,以 30 坪計算,大約 2400-2700 萬元之間,如果移居到中南部買 40-50 萬元的新成屋,大約可換得 48-60 坪或 54-67.5 坪,但是新成屋的公設比最低都超過 30%。

以台北市中古屋換中南部新屋

換言之,實際上室內空間約 33.6-42 坪或 37.8-47.25 坪,現在買房很少不買停車位的,所以空間還會再小一點,差不多就是拿台北市的中古屋到中南部買新屋,達到台北市夢幻中的都更條件,即室內一坪換一坪,外加一個車位。

前幾天台北市都更處表示,將舉辦多場說明會,跟屋主或地主溝通,打破「一坪換一坪」的迷思,這表示將來會有更多的年輕人會走出台北市,或許有一天,當中南部人口超過雙北市時,遷都的議題就成熟了,不過這扯遠了,回到央行的取消寬限期這條限制。

試算一間總價 2400 萬元的新成屋,自備款五成,貸款 1200 萬元,30 年期,假設固定利率 2%,無寬限期,銀行手續費 3000 元,本息平均攤還,第 1-359 個月須繳 4 萬 4354 元,如果以一般財經專家建議房貸金額控制在家庭收入的 35% 以內,也就是說,月收入不到 12 萬 7 千元或年收入低於 152 萬元的家庭是買不起一間 2400 萬元的新成屋。

供得起房貸的門檻

這門檻說高不高,說低也不低,因為根據主計處公布資料顯示,2023 年平均每戶所得收入者人數為 1.8 人,所得收入總計為 137 萬 5097 元,大約相差 14 萬元跨過供房貸的門檻,雙薪家庭平常省吃儉用一下可能就跨過門檻了,難怪台灣人消費這麼講究 CP 值。

再來看看房價的變化,根據國泰建設的房地產指數所示,2004 年第一季全國個案標準單價每坪 15.94 萬元,台北市個案標準單價每坪 34.83 萬元,台北縣個案標準單價每坪 15.69 萬元,桃竹地區個案標準單價每坪 11.81 萬元,台中都會區個案標準單價每坪 13.61 萬元,台南高雄地區個案標準單價每坪 10 萬元。

再對比 2024 年第二季六都的價格,台北市市場平均成交單價一坪 127.2 萬元 (單位下同),新北市市場平均成交單價 59.7 萬元,桃園市市場平均成交單價 42.5 萬元,新竹市市場平均成交單價 53.6 萬元,台中市市場平均成交單價 48.1 萬元,台南市市場平均成交單價 36.7 萬元,高雄市市場平均成交單價 37 萬元。

台灣薪資凍漲 20 年 跟不上房價漲幅

過去二十年六個月,台北市的平均房價年化報酬率約 6.5%,新北市的平均房價年化報酬率約 6.8%,桃園市的平均房價年化報酬率約 6.5%,新竹市的平均房價年化報酬率約 7.8%,台中市的平均房價年化報酬率約 6.5%,台南市的平均房價年化報酬率約 6.68%,高雄市的平均房價年化報酬率約 6.7%。

再來看看薪資的變化,根據主計處公布,2004 年台灣平均每戶家庭所得收入總計為 107 萬 4665 元,到了 2023 年為 137 萬 5097 元,也就是說,過去二十年的薪資年化成長率大約是 1.3%,低於央行設定的通膨率 2%,英特爾跟三星拚不過台積電,更能理解為什麼建商抬高價錢,買房者也只能勒緊褲帶,閉眼咬牙買下去。

住房通膨 美通膨降溫最大障礙

從這個角度就可以看到台灣人秉性有多善良、多麼的任勞任怨。難怪市場會瀰漫著一種央行打房無用論,房價只會越打越高。買房者也相信房價只會漲、不會跌,因為物價只會越來越高,買房可以保值,市場流傳著一個笑話:「每次央行打房嚇一跳,順手買房壓壓驚。」對有錢人來說,每次的央行打房成為下次撿便宜的機會。

聯準會 9 月的會後聲明提到,住房通膨是目前美國通膨降溫的最大障礙,而且聯準會點陣圖顯示 2026 年中的利率落點是 2.9%,同時強調未來超低利率環境可能不再,暗喻通膨僵固性。

建築成本居高不下 房價最多不跌或小跌

再看台灣央行表示,通膨仍高,通膨率未降到 1.5% 以下,央行重貼現率將維持在相對高位,這點應該跟美國一樣來自住房的通膨壓力仍大有關。不過筆者更相信,即便台灣的通膨率降到 1.5% 以下,建商還是會喊缺工、缺料,建築成本居高不下,所以房價頂多就是維持不跌或是小跌。

那麼可不可以換個方式,既然大家都不想房價下跌,薪資可以提高嗎?以前薪資能夠凍漲二十年,未來房價能不能凍漲二十年,並且讓薪資上漲二十年呢?也不用調漲太多,就以過去二十年房價年化報酬率 6.5% 做為「家庭總所得收入」每年調整薪資的參考基準,讓薪資跟上房價漲幅,應該是每個政府照顧人民的最佳表現吧。

來源:《理財周刊》1257 期

更多精彩內容請至 《理財周刊》

- 川普關稅新政引波動 用主動式投資度過震盪

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇