【萬寶投顧】普徠仕觀點-解鎖機遇:市場拓展與新興市場的新篇章

萬寶投顧

Scott Berg

普徠仕全球成長股票基金

基金經理人

關鍵觀點

■ 儘管尚處於初期階段,股票報酬範圍超越「七巨頭」的趨勢似乎將延續至 2025 年。

■ 新興市場開始顯現復甦的早期跡象,並提供差異化的成長機遇和分散化的益處。然而,選股將至關重要。

■ 多元化的選股、謹慎的風險管理以及對基本面的關注,將是應對可能持續複雜的市場環境的關鍵。

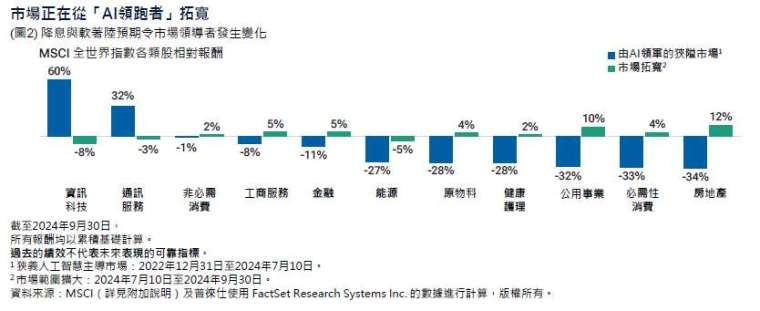

股市的動態正在發生變化。焦點正從少數主要科技公司的主導地位轉向更廣泛市場的參與。美國共和黨的勝選可能會延續此一趨勢,而新興市場雖然展現出獨特的機遇,但潛在的關稅問題需要謹慎選擇。同時,美國政策、地緣政治緊張局勢、美日貨幣政策以及中國的刺激措施,可能在短期內增加市場波動性和分歧表現。然而,自 7 月美國 CPI 數據公佈以來,我們目睹的市場報酬範圍擴大的趨勢可能會繼續下去。

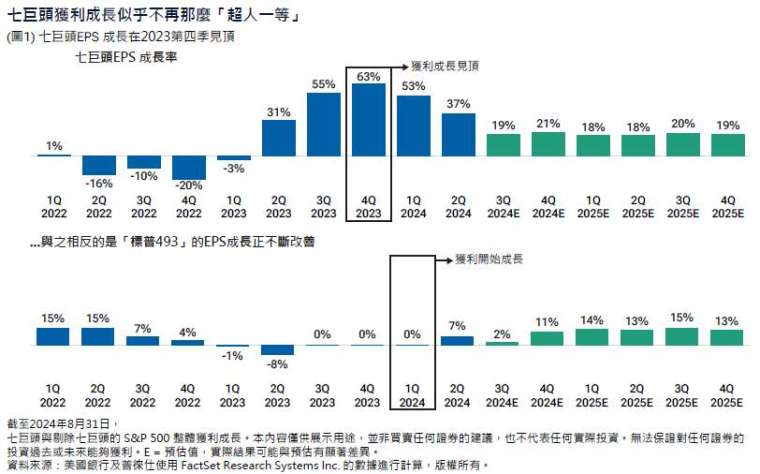

科技股獲利成長達到高峰,而市場其他部分則重新加速成長

市場表現和獲利成長主要集中在被稱為「七巨頭」(蘋果、微軟、Alphabet、亞馬遜、NVIDIA、Meta Platforms 和特斯拉,簡稱「Mag 7」)的一小部分公司上。這些公司的報酬受到與人工智慧(AI)相關成長的高度影響。在醫療保健領域的創新,尤其是 GLP-1 相關技術,也為部分公司帶來了收益。儘管這些強大的投資趨勢依然存在,但基本面仍然重要,而部分這些公司獲利成長已達到高峰,這預示著市場將出現變化,也使這些公司的吸引力對投資人而言有所減弱。

圖 1 顯示,「七巨頭」的整體獲利在 2023 年第四季度達到高峰,而標普 500 指數中其他公司(俗稱「標普 493」)的獲利似乎正處於重新加速成長的邊緣。到 2024 年第二季,「標普 493」在連續五季的獲利下滑或停滯後,重新回到正成長狀態。「七巨頭」的影響力減弱,導致行業領導地位出現輪動,但這也與年中市場波動、防禦性配置的轉變,以及聯準會降息預期的提高相吻合(見圖 2)。儘管這一趨勢尚處於初期階段,我們預計將持續至 2025 年。

「七巨頭」內部也正在發生變化。2024 年對這個群體而言遠不如之前那樣具有壓倒性優勢。相較於獲利成長重新加速的更廣泛市場,該群體隨著獲利成長的高峰期可能已經過去吸引力已經減弱。

美國共和黨的勝利預計將進一步促進市場表現的擴展,透過整體刺激政策、保護主義政策以及可能減少的監管,這將有利於更多美國公司,並普遍被視為有利國內經濟擴展。這與近期美國經濟擔憂的時期形成對比。根據我們的經驗,基本面動能在短期內對相對市場表現更為重要,我們預計這將導致「七巨頭」表現的持續分化。

需要澄清的是,這些公司都是高品質企業,已經實現了強勁的獲利和自由現金流,但基於它們在市場指數中的高集中度,我們認為有必要對這一群體進行謹慎的風險管理。我們仍然將這些公司視為一個行業來處理,透過選股來決定在這一群體中的增持或減持,但整體保持相對中性配置。

同時,儘管有關人工智慧(AI)基礎設施和投資週期是否已經達到高峰存在爭論,我們確信,關於 AI 的潛在利益和應用案例,我們仍處於探索的初期階段。市場可能會質疑短期內 AI 的投資回報,但我們預計隨著公司開發其 AI 能力,持續的創新和生產力將會顯現出來。這是一個真實的巨大趨勢,並且不會消失。

新興市場不應被忽略

新興市場 -- 曾在 1990 年代和金磚國家(BRICS)時代廣泛出現在許多投資組合中 -- 自全球金融危機以來一直處於被忽視的狀態。然而,這些市場開始顯示出復甦的早期跡象。自 2008 年以來,新興市場股票經歷了大規模的估值下調,與成熟市場(DM)同類公司相比,它們的交易價格約有 35% 的折扣,並且在全球指數中的權重急劇下降。自疫情以來,情況從糟糕變得更糟。新興市場股市受到強勢美元的影響,新興市場股市受到了強勢美元的影響,因為美國利率上升且保持在較高水準;自 2021 年以來,中國經濟和股市的糟糕表現對其造成了打擊,最近幾年,投資人的風險厭惡情緒以及地緣政治緊張局勢的升高也對新興市場造成了壓力。現在,投資人還面臨著來自新一屆美國政府可能實施的關稅政策帶來的不確定性。

然而,中國的困境和美國美元的強勢一直是懸在機會集團上的陰雲,而這一機會集團的範圍遠比單一的「新興市場」旗幟來得更廣泛和獨特。該地區的普遍疲弱掩蓋了印度自 2019 年以來超越美國股市的表現、新興市場對全球 GDP(按購買力平價計算)約 60% 的貢獻,以及對許多全球成長最快、人口結構最有利的國家的進入機會。我們認為新興市場內的某些領域將會迎來強勁的順風,並且長期的結構性順風正在與短期的催化劑交匯。美國利率 / 美元的可能見頂、新興市場與成熟市場的成長差距加大,以及通膨壓力減輕,這些因素共同形成了一個我們認為能夠支撐新興市場強勢的基礎。

中國宣布的雄心勃勃的刺激計劃可能會進一步推動這一趨勢,但需要更多的細節和後續跟進才能評估其對困境中的經濟的影響。儘管關稅是一個新的負面焦點,但其規模和設計仍然未知,並且可能是針對特定領域而非「一刀切」政策。此外,我們對新興市場的樂觀情緒不限於中國,還包括新興亞洲,尤其是越南、印尼和菲律賓,這些國家因其人口優勢以及預期會從近期的週期性疲弱中復甦而顯得特別具有吸引力。印度仍然是良好的投資選擇,但較高的估值需要謹慎和細心的管理。

儘管對某些人來說,新興市場可能已經成為被遺忘的資產類別,但我們相信新興市場仍然具有重要性。雖然選股至關重要,我們仍然對市場最近的擴展感到鼓舞,因為這其中也包括了新興市場的強勢,我們認為從現在起,新興市場能夠提供差異化的成長機會和分散風險的益處。

市場的拓展將使選股再次變得重要

市場機會在「七巨頭」以外的拓展,對於主動式投資來說是一個有利的發展。現在,各個區域和行業中都出現了機會,這與我們此前所描述的市場情況形成對比,該市場直到最近主要受到兩個主題的驅動:人工智慧和醫療創新(如 GLP-1 腸促胰島素)。隨著美國經濟準備迎來順利的軟著陸、全球利率下降以及來自中國的刺激措施,投資格局已有所改善。

隨著我們進入 2025 年,儘管地緣政治和總體經濟因素將在短期內繼續影響市場,但謹慎的選股可以幫助減輕特定風險。然而,從長期來看,股價最終是由基本面的獲利能力和現金流生成所驅動。我們相信,多元化的選股、謹慎的風險管理以及專注於基本面將是應對可能持續複雜市場環境的最佳方式。

警語

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往 之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金 之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書;投資人申購本基金係持有基金 受益憑證,而非本文提及之投資資產或標的;投資人應留意衍生性工具 / 證券相關商品等槓桿投資策略 所可能產生之投資風險 (詳見公開說明書或投資人須知);有關基金投資風險及基金應負擔之費用(含分 銷費用) 已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網 (efund.com.tw) 或境外基 金資訊觀測站 (www.fundclear.com.tw) 查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本 基金投資風險應詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣及「普徠仕」三字均為 普徠仕集團之商標。此廣告為萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【路博邁投信】投資長觀點-AI盈餘成長是「 蟒蛇腹中的豬」嗎?

- 【宏利投信】2026年下半年全球市場增長分化加劇

- 【路博邁投信】投資長觀點-企業盈餘能夠延續股市動能嗎?

- 【路博邁投信】投資長觀點-SpaceX掀起IPO熱潮,公司治理問題再度成為焦點

- 講座

- 公告

上一篇

下一篇