野村投信

全球即將迎接川政 2.0,MAGA (Make American Great Again) 這句選舉承諾讓不少投資人期待美股後市表現,然觀察 2023 與 2024 年 S&P 500 指數漲幅幾乎 2/3 以上都來自美股七巨頭 (MEGA 7),這讓不少美股投資人猶豫,是否該重押 MEGA 7?抑或有其他更好的美股投資選擇?

研調報告指出,美國消費者對未來 12 個月股市獲利的樂觀程度達到前所未有的高點,程度甚至超越 2000 年。野村投信投資策略部副總經理張繼文表示,美國總統大選後,市場受到關稅影響和 FED 言論有所波動,但美股表現仍然震盪向上,相對全球表現較好,在美股是當前最具重量級高權值股。截至 12/13 收盤,美股科技「七巨頭」的總估值首次超過 18 兆美元,超過了除美國和中國以外世界上所有國家的全年 GDP,市場預估, 2025 年「七巨頭」將繼續佔據主導地位,獲利成長速度將繼續超過標準普爾 500 指數中的大多數股票。美股七巨頭 (MEGA 7) 每一家都有著非常強大的品牌影響力,甚至具備市場的壟斷力。另一方面,七巨頭有非常強大的盈利能力,加上每一檔的現金流量非常的充沛。S&P 500 指數攻高的推手主要來自於 Alphabet、亞馬遜、蘋果、Meta、微軟、輝達和特斯拉等七雄,00971 七巨頭的權重為 48% 更能受惠於尖牙股的強勁成長。

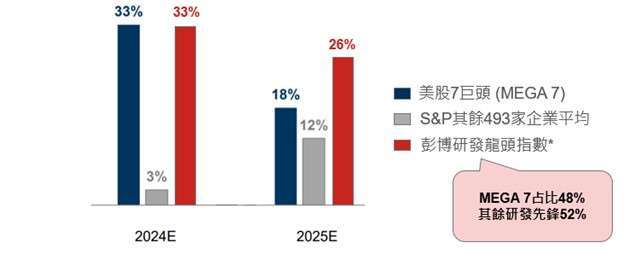

張繼文進一步表示,川普執政風格鮮明且政策變數大,競選期間所提出是否落實這些政策都需要密切觀察,然而眾多不確定性中唯一確定的是「重商主義」立場,例如之前川普 1.0 期間實施企業減稅、監管放寬等措施,在接下來續任期間這些政策延續機率相當高。此外,川普競選期間與特斯拉執行長馬斯克 (Elon Musk) 互動緊密,而馬斯克又是創新研發龍頭企業的代表,目前馬斯克已確定執掌政府效能委員會 (DOGE),對於美國著重創新研發的企業料將帶來有利的政策環境,也有助於創新研發類型企業的營運發展、進而嘉惠股價表現。美股長期機會豐富且多元,各產業在不同年度都有表現的機會,因此多元佈局才能掌握輪動。儘管近兩年科技股表現亮眼、甚至多數漲幅貢獻來自七巨頭,然隨著個別公司成長進入高基期,高盛預估 2025 年 MEGA 7 獲利能力雖維持良好,但成長力道將趨緩,預估盈餘年增率將從 2024 年的 33% 下滑至 2025 年的 18%;反觀 S&P 500 指數中,排除 MEGA 7 的剩餘 493 家企業成長性則可望跨大步,預估盈餘成長率將從 2024 年的 3% 躍昇至 2025 年的 12%。倘若聚焦各產業尖端的「研發龍頭」,以彭博研發龍頭指數為代表,當中成分股除了有 MEGA 7 之外、更廣納各產業創新研發領頭羊企業,其 2025 年預估盈餘成長率仍將達 26%,遠遠勝過 MEGA 7 與大盤指數其餘 493 家企業均值。

預估盈餘成長率

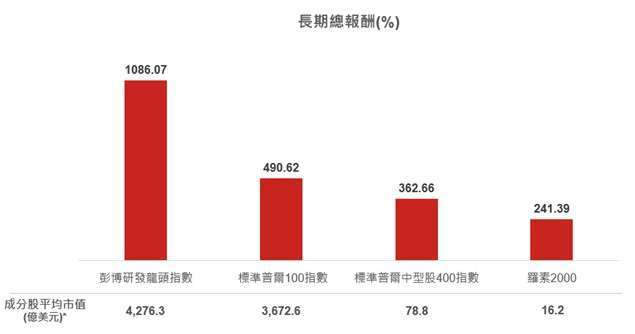

根據國際專業機構研究顯示,研發 (R&D) 佔營收比重愈高的美國企業,不論在報酬力、利潤力或成長力等各面向的表現皆明顯占有優勢,研發 (R&D) 佔營收比排名前五分之一的企業,其平均淨利成長率達 88.1%,遠高過第二個五分位的 14.3%、甚至是最後五分位的 - 49.5%,而美國企業投入研發金額高達 7,616 億美元,甚至超過第二到第十六名國家的總合 (7,531 億美元)(資料來源:FactSet、Morgan Stanley,2024/5)。野村美國創新研發龍頭 ETF 基金經理人林怡君表示,提高研發費用有助企業進入正向成長循環,進而有底氣投入更多資源、擴大領先優勢,產生大者恆大效應,因此在挑選「創新研發」企業時,建議「抓大放小」、從各產業中挑選優質大型龍頭股會較具有優勢,因為研發競賽是靠銀彈支持的耐力賽,因此從長期總報酬表現來看,投資在投入龐大研發資源的大型股,例如代表企業研發投入連三年成長、市值前 50 大的彭博研發龍頭指數,從海嘯前有資料以來的總報酬高達 1086.07%,遠勝過標準普爾 100 大企業指數的 490.62%,抑或是標普中型股 400 指數的 362.66%,以及代表小型公司的羅素 2000 指數 241.39%。透過「研發龍頭」篩選指標找出相關潛力企業,可望增添投資向上動能,尤其是在川政 2.0 的重商主義下,這類企業表現料將更有看頭。

即將於 12 月 18 日募集的「 00971 野村美國創新研發龍頭 ETF」所追蹤的「彭博研發龍頭指數」,是全台首檔聚焦在市值前 50 大「研發龍頭」的美股 ETF,亦即個股研發費用須連續 3 年均正成長、且研發占銷售額比率須在前 90% 等標準,可謂全台首檔「會進化」的美股 ETF。「彭博研發龍頭指數」擁三大優勢「創新」、「研發龍頭」與「會進化」是全台首檔「會進化」的美股 ETF。對於想參與美股多頭的投資人,不妨視己身風險承受度,透過 00971 野村美國創新研發龍頭 ETF 來追蹤美國研發龍頭的長期表現潛力,投資未來各產業創新發展,參與這股大趨勢,掌握一籃子創新龍頭股的長線行情,而目前已投資美股、抑或是滿手 AI 科技題材的投資人,亦可配置這類聚焦研發龍頭的 ETF 來增加其他美國產業先鋒的佈局,不但有助於分散投組、避免過度集中,同時也透過聚焦研發先鋒擴大潛在的投資利基。

投資人應注意單一國家 ETF 波動大,包含市場風險、集中度風險、流動性風險、折溢價風險、追蹤誤差風險、終止上市風險等,投資人應謹慎留意,並隨時掌握商品重大公告及市場變化,在進行資產配置或長期投資而投資單一產業 ETF 時,不應以短期資金投入,應考量自身的財力適度配置及風險承受度,評估是否投資及選擇合適的投資標的且通常需要長期持有才能發揮投資效益。

野村投信

野村投信於 1998 年成立,為日商野村資產管理及香港 Allshores 集團等專業投資團隊所組成之合資企業。野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。截至 2023 年 12 月底,投信基金、境內全權委託與境外基金總代理在台規模共計新台幣 5,863 億元,居所有台灣資產管理業 (基金) 公司第 9 名。野村投信自 2018 年起連續三年榮獲亞洲資產管理雜誌台灣區最佳退休基金公司,以及連續四年獲最佳股票經理公司肯定 (2020~2023);且於 2014、2015、2016 及 2017 連續四年榮獲理柏台灣基金獎混合型團體大獎肯定。(資料來源:投信投顧公會 (2022/12);理柏 (2014~2017);亞洲資產管理雜誌 (2023/01))

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端應先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。本基金為被動式管理之基金,自上市日或上櫃日起以追蹤標的指數之績效表現為投資目標,基金之投資績效將視其追蹤之標的指數之走勢而定,當標的指數波動劇烈時,基金之淨資產價值將有較大的波動風險。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書。有關本基金之特性、相關投資風險及應負擔之費用已揭露於基金之公開說明書中,投資人可向本公司及基金之銷售機構索取,或至公開資訊觀測站及本公司網站 (https://www.nomurafunds.com.tw) 中查詢。本基金之特性、相關投資風險及投資人應負擔之成本費用等資訊,請詳閱基金公開說明書。本基金自成立日起,即得運用基金進行投資組合佈局,基金投資組合成分價格波動會影響基金淨值表現。投資人於成立日 (不含當日) 前參與申購所買入之每受益權單位之發行價格,不等同於基金掛牌上市或上櫃後之價格,參與申購之投資人需自行承擔基金成立日起至上市日或上櫃日止期間之基金淨值波動所產生的風險。本基金上市或上櫃後之買賣成交價格應依臺灣證交所或財團法人櫃買中心之相關規定辦理,投資國內證券之 ETF 適用升降幅度限制,投資國外證券之 ETF 則無限制。本基金上市日前 (不含當日),經理公司不接受本基金受益權單位數之買回。本基金受益憑證之上市買賣,應依證券交易市場有關規定辦理。本基金於上市日後將依臺灣證交所規定於臺灣證券交易時間內提供盤中估計淨值供投資人參考。計算盤中估計淨值因評價時點及資訊來源不同,與實際基金淨值計算或有差異,投資人應注意盤中估計淨值與實際淨值可能有誤差值之風險,經理公司於臺灣證券交易時間內提供的盤中估計淨值僅供投資人參考,實際淨值應以本公司最終公告之每日淨值為準。投資人可至經理公司網站 ( www.nomurafunds.com.tw) 或致電客服中心查詢。本基金主要係採用完全複製法追蹤標的指數之績效表現為目標,然因基金必要費用、為因應申贖及指數調整等之相關交易、為維持曝險比例而從事證券相關商品交易及視特殊情形需要採最佳化複製法等因素,仍可能使本基金偏離標的指數之表現。上述回測結果不代表基金投資組合之實際報酬率及未來績效保證,實際表現可能與回測結果有所差異。以上僅為歷史資料模擬回測結果,不代表本基金之未來績效保證。基金之追蹤指數模型請詳閱公開說明書。本基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,本基金配息可能由基金的收益或收益平準金中支付。任何涉及由收益平準金支出的部份,可能導致原始投資金額減損。投資人可至經理公司網站 (www.nomurafunds.com.tw) 或致電客服中心查詢。本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。以上公司僅供舉例,本文不做個別公司個股銷售及推薦之用,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。【野村投信獨立經營管理】

指數免責聲明:「Bloomberg®」及所授權的彭博研發龍頭指數 (「指數」),為 Bloomberg Finance L.P. 與其關係企業,包括彭博指數服務有限公司以及指數管理人等 (合稱「彭博」),及第三方供應商的商標或服務標章,業已授權野村投信 (「被授權人」) 為特定目的使用之。彭博並非被授權人的關係企業,且彭博未核准、背書、審查、或推薦野村美國創新研發龍頭 ETF 基金 (「本基金」)。彭博不保證有關指數或本基金中任何資料或資訊的即時性、正確性、或完整性。(完整版警語請詳閱基金公開說明書)

野村證券投資信託股份有限公司 ,110615 台北市信義路五段 7 號 30 樓,理財諮詢專線 02-8758-1568

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。 AMK01-241200095

上一篇

下一篇