摩根士丹利上調MSCI中國指數權重 看好市場復甦

鉅亨網新聞中心

據陸媒《智通財經》報導,摩根士丹利發布的投資者交流演示 PPT 分析顯示,中國股票市場正經歷多重結構性改善,基於此,該機構已將 MSCI 中國指數的權重上調至平配,並對市場持謹慎樂觀態度。

報告指出,在宏觀經濟環境改善及地緣政治環境更加穩定的樂觀情境下,MSCI 中國指數在 2025 年 12 月有望實現上行空間。

股本回報率與估值呈現復甦跡象

摩根士丹利觀察到,MSCI 中國指數的股本回報率和估值均呈現復甦趨勢,並認為未來仍有進一步改善的空間。儘管當前仍面臨通縮壓力,但 MSCI 中國指數的股本回報率低谷已過。該機構預計,股本回報率有望在 2026 年達到 12%,並在 2027 年趕上 MSCI 新興市場指數的水準。

支撐股本回報率改善的因素包括:

- 積極的企業自救與股東回報增強計劃:企業正積極進行成本控制、股票回購以及為先前槓桿不足的關鍵公司加槓桿。

- 宏觀經濟與通縮影響減弱:隨著時間的推移,離岸中國股票市場受宏觀經濟和通縮的影響預計將逐漸減小。

- 科技創新引領增長:DeepSeek 等中國公司的最新技術突破證明,即使在通縮環境下,科技密集型公司也能引領利潤率和股本回報率的增長。

市場可投資性提升

摩根士丹利認為,結構性估值機制的轉變證明 MSCI 中國估值提升的合理性。MSCI 中國 12 個月遠期本益比的交易區間有望從 2022 年以來的 8-10 倍提升至 10-12 倍,從而降低中國股票的風險溢價並提高其可投資性。

此估值提升的驅動因素包括:

- 監管政策轉向積極:監管已從過去的整頓轉向盤活,對私營部門和創業精神採取更加支持的態度,例如召開民營企業家座談會。

- 地緣政治不確定性改善:新一屆美國政府可能開始談判結束烏克蘭 / 俄羅斯衝突,並在關稅問題上採取 “互患關稅” 而非主要針對中國的策略,有助於改善地緣政治不確定性。

- 技術突破保持競爭優勢:儘管存在成本和設備障礙,中國在 AI 等領域展示了其技術突破,保持在 AI 競爭中的優勢。

此外,優質公司,特別是側重科技股和提升股東回報的標的,在離岸中國股票市場中的份額正在逐步擴大。MSCI 中國指數的股本回報率也正逐步趨近於 MSCI 新興市場指數。

AI 技術發展潛力巨大

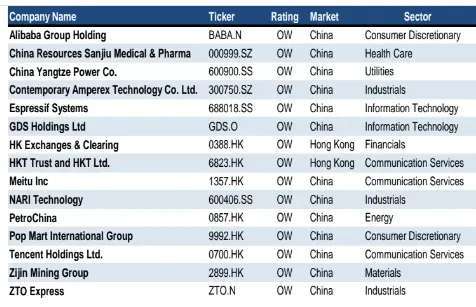

摩根士丹利強調,依托大型語言模型的成本效益優勢,中國將推動 AI 技術的「大眾化」。中國最新的 AI 突破可能會促使投資者重新評估中國的技術和研發能力以及其可投資性。該機構並列出了直接受益於 AI 發展的大中華區公司。

為應對宏觀不確定性,市場一致盈利預測持續向下修正。摩根士丹利自上而下和自下而上的 MSCI 中國每股盈利預測顯示,盈利修正的早期跡象已經出現,但其可持續性仍是關鍵。從公司數量來看,MSCI 中國指數的季度盈利表現也呈現出一定的波動性。

資金流向與投資者倉位

外資長線基金在中國的倉位仍有提升空間。年初至今,外資長線基金的流入主要來自被動型基金。與此同時,南向資金正逐漸在香港市場的定價中扮演更重要的角色。數據顯示,南向資金保持強勁流入,且更青睞科技、媒體和互聯網板塊。南向資金在全部港股中的持股市值比重和交易占比也在不斷提升。

另一方面,中國 A 股市場的外資持股占總市值和自由流通市值的百分比已降至 2019 年以來的最低水準(截至 2024 年 12 月底)。目前,滬深 300 本益比為 12.9 倍,較 MSCI 中國估值溢價約 10%。

市場配置建議

在亞太 / 新興市場配置方面,摩根士丹利建議平配 MSCI 中國,同時低配中國台灣市場、韓國市場和印尼市場。在中國股票市場的行業配置方面,相較於防禦性配置,摩根士丹利更青睞專注科技創新和應用的行業。該機構還列出了中國 / 香港及中國 A 股的重點關注股票名單。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 離岸人民幣拆借利率顯著上揚 海外資本湧入中國資產為主因

- 中國3月LPR報價出爐!1年期、5年期維持不變

- 「歐洲股神」安東尼波頓:一切在往積極的方面轉變 此乃投資中國好時機

- 李開復:中國大模型未來很可能只剩下DeepSeek、阿里巴巴和字節跳動

- 講座

- 公告

上一篇

下一篇