今年立馬減稅!中小企薪資加成減稅175%-200%並延長期限 一表看分明

鉅亨網記者張韶雯 台北

立法院通過《中小企業發展條例》租稅優惠措施,勤業眾信聯合會計師事務所稅務部資深會計師戴群倫今(24)指出,該條例「增僱員工薪資費用加成減除」及「員工加薪薪資費用加成減除」2 項租稅優惠原訂於 2024 年 5 月落日,現延長落日至 2033 年 12 月 31 日,租稅優惠並溯自 2024 年 1 月 1 日生效,今年申報 2024 年營利事業所得稅時,即可享受適用。

戴群倫指出,去年 8 月新修正之兩項租稅優惠,重點如下:

一、刪除門檻要件

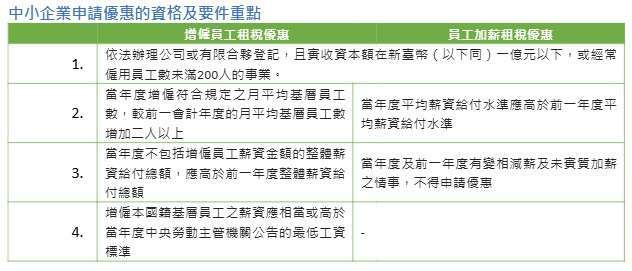

1. 增僱員工租稅優惠:刪除「於經濟景氣指數達一定情形下」的啟動門檻,同時刪除「創立或增資擴展達一定投資額」的適用門檻。

2. 員工加薪租稅優惠:刪除「經濟景氣指數達一定情形」的啟動門檻。

二、擴大適用範圍

增僱員工租稅優惠:當年度增僱二人以上之 24 歲以下或 65 歲以上本國籍基層員⼯,且提高該企業整體薪資給付總額時,就增僱該員工所支付薪資費用 200% 限度內,自其增僱當年度營利事業所得額中減除。

員工加薪租稅優惠:本國籍現職基層員工調高薪資給付水準,可就非因法定最低工資調整而增加支付本國籍現職基層員工薪資金額之 175% 限度內,自當年度營利事業所得額中減除。

依經濟部公告,所謂「基層員工」,2024 年及 2025 年是指月平均經常性薪資未達 63,000 元之全時工時員工或日薪未逾 3,152 元、時薪未逾 394 元,且累計月薪支領薪資未逾 63,000 元之部分工時員工。

勤業眾信稅務部協理李奕萱提醒,若已適用增僱員工租稅優惠者,不得重複計入員工加薪租稅優惠申請,亦不得就同一事項重複享有本條例及其他法律或本條例所定不同之租稅優惠。另,中小企業若近三年內有違反環保、勞工、食安等重大情節、經營舞廳、酒家等特種行業,或使用票據拒絕往來或欠繳稅捐者等,不得申請優惠。

此外,申請適用租稅優惠之中小企業,於辦理當年度營利事業所得稅結算申報時,應依規定填報並檢附相關文件 (如下表),送交予稅局核定加成減除數額。

最後,戴群倫提醒,申請適用上述租稅優惠之中小企業,於辦理結算申報時務必將薪資加成減除金額計入營利事業之基本所得額,以計算是否需應繳納基本稅額。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

上一篇

下一篇