鉅亨網新聞中心

救市政策空前震撼,意在避免杠桿危機

只有一個健康運行的資本市場,才能給投資者帶來長期回報。

該不該救市,這個爭論已經完全沒有必要。即便是鐵桿自由市場擁護者,也必須看到救市的必要性。開車的朋友一般都有塞車的經歷。如果一個十字路口,車絞在一起,若無交警指揮,是很難疏通的。當前的市場在高杠桿下突發股災,沒有政府救市來疏導,市場信用鏈條就有崩潰的風險。交警疏通的辦法是分批疏散,開車人不應該逗留給交警添亂;政府救市之下,投資者應主動降低杠桿,降低倉位風險。

在政府大手筆救市的時候,我們必須要弄清楚救市的目的。政府救市,意在避免高杠桿危機,給高杠桿投資者一個去杠桿的緩沖地帶。

7月份的第一個周末,是一個牽動全國人民神經的周末。周五晚上,各券商基金總部便在加班研究對策。周六上午,各微信圈透露,主要證券公司負責人齊聚證監會開會。中午,意在穩定市場的21家券商聯合申明發布,共同維護市場穩定;下午,25家基金公司發表聯合公告,共同維護市場穩定。緊接著,證監會宣布暫停IPO,已交款的過會企業,退還款項。周日,證監會表示央行將為證金公司提供流動性。

救市措施實在是震撼,密集度和力度,都是空前的。表明維護市場穩定進入了攻堅階段。政策意圖非常明確,號召大家穩定市場。所謂穩定,關鍵在於去杠桿。高杠桿的投資人,應該理解政策苦心:政府把你往岸上拉,你別賴在水里不上來啊。

表:火線一周下的密集救市政策

6月27日周六:降息降準。

6月29日周一:《基本養老保險基金投資管理辦法》稿,向社會公開征求意見。

6月29日周一:匯金疑似出手,大手筆申購四大藍籌ETF。

6月30日周二:基金業協會發布倡議書:艷陽總在風雨后:提醒投資者要客觀理性認識股市規律,積極把握投資良機。

6月30日周二:13位私募大佬集體發聲看好當前市場。

7月1日周三:滬深交易所下調A股交易經手費和交易過戶費。

7月1日周三:兩融管理新規出臺券商可自主確定強平線。

7月1日周三:證監會擴大證券公司融資渠道。

7月3日周五:減少IPO。

7月4日周六:21家券商聯合申明救市。

7月4日周六,25家公募基金共同表示穩定市場。

7月4日周六:IPO暫停。

7月5日周日:證監會表示央行將給予證金公司流動性支援。

微信圈催化羊群效應,社交媒體應發揮正能量

在微信發達的當下,對於一周以來各類政策措施的規範性研究報告並未得到充分傳播,而是各類碎片式點評充斥微信圈。事實上,大多數規範性報告隔靴搔癢,不能引起讀者共鳴。符合快速閱讀習慣的評論在微信的傳播下,以壓倒性的優勢超越傳統研究報告。

在這一全新的資訊傳播模式下,股市心理博弈中的羊群效應產生了。在高杠桿的背景下,導致了去杠桿的踩踏。

本輪市場引起的去杠桿踩踏,已經超越了傳統救市的范疇。從當前股市水平和前期累積漲幅來看,A股並未處於嚴重低估狀態。當前的任務並非救市,而是消除股市杠桿鏈條崩潰后可能引發的信用危機。只要能夠避免信用危機的多米諾骨牌效應,股市自然能夠穩定下來。

從去杠桿的剛性空間來看,如果不救市,當前大部分融資交易客戶,已經進入追加保證金的狀態,在沒有民間融資的前提下,這類客戶普遍不能再接受超過15%的跌幅。

如果救市能夠在當前點位發揮作用,市場短暫企穩,則應引導該類客戶降低杠桿。

綜合來看,救市對市場的影響並不確定。輿論宣傳應引導杠桿客戶在當前區間降低杠桿,以避免可能發生的連鎖性的信用鏈條危機。

社交網絡的普及,對傳統權威媒體話語權的沖擊,是后續市場中必須重視的現象。正確引導微信圈語言體系的正能量,對於發揮后續救市政策的良性效果,將起到至關重要的作用。

高估值崩塌是本次下跌的根本原因

多米諾骨牌的倒塌,都有一個最初的推動力。股市的逆轉,最初的推動力是高估值的回歸。高估值回歸在高杠桿環境下的集中爆破,是本輪下跌行情的典型特征。當創業板估值直逼納斯達克在2000年創下的記錄時,人們從“大眾創業、萬眾創新”及“國家牛市”的角度來論證神創板的合理性。

投資中,估值是什么?如果說股票是風箏,估值就是牽著風箏的那根線。風大了,風箏可以飛得高一些;風小了,風箏可以飛得低一些。但無論如何,風箏不能沒有線。如果沒了估值這根線,就像斷了線的風箏,可以飛得更高,但風向一變,也必摔得粉身碎骨。

從A股各行業在6月初的估值高峰來看,大多數行業都掙脫了估值這根線。

表:分行業市場表現與估值體系

?

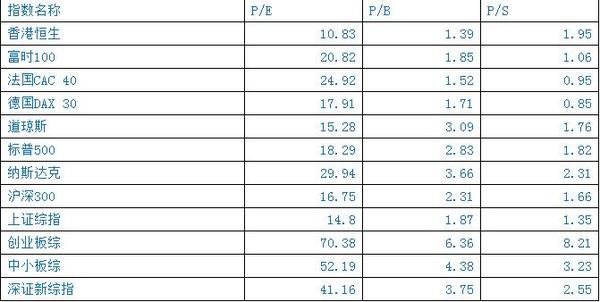

盡管A股遭遇了過去一周的暴跌,上證綜指和滬深300的估值與發達國家相比基本相當;但創業板、中小板和深圳新綜指的估值明顯高於海外同類市場。

表:中國指數與主要發達國家比較

與新興經濟體的比較來看,中國的創業板、中小板估值也相對較高。整體來看,這一輪下跌,是估值回歸在杠桿推動下的集中體現。

表:中國指數與主要新興國家比較

高杠桿帶來A股踩踏

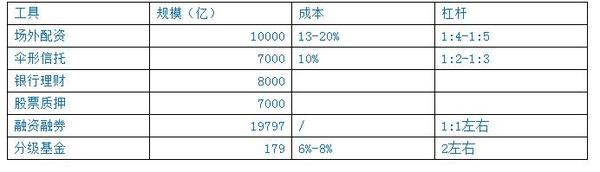

A股第一次面對全民杠桿。僅融資余額在高峰期就遠超2萬億,各類杠桿的實際影響,不下5萬億。過去主要行業指數均超過30%的下跌,基本擊潰了當前的民間杠桿。當活躍的民間杠桿收縮,各類杠桿也將逐步收縮。

表:杠桿分級估計

?

?

杠桿帶來的踩踏,是多米諾骨牌一樣的連鎖反應,如果任由市場下滑,必將產生以下連鎖反應:(1)在過去的下跌中,民間配資杠桿基本清除。(2)銀行配資將在今後逐步清洗。(3)融資余額正在下降,從高峰期接近2.5萬億下滑到2萬億以下,今後勢必將進一步下滑到1萬億以下。(4)券商股票質押業務會造成大量優質的上市公司出現資金困難,且由於股票量太大,無法在市場上出售。(5)銀行股票質押項目:銀行的項目,由於質押率通常較券商稍低,但流動性更差,估計在3000點附近出現大面積壞賬。

從炒股轉向投資,股民應主動去杠桿

我們每做一件事情,都要知道自己在干什么。今年以來,社會出現了瘋狂一幕,炒股投資成了街頭巷陌必談話題。而我要告訴大家的是:炒股不是投資。

格雷厄姆的證券分析直接把我們帶到了一個投資的殿堂:企業未來盈利決定了當前的估值。然而,近百年來,相信格雷厄姆的股民幾乎無所適從:在經濟低迷的歲月里,股票的估值異常地高,顯得毫無投資價值;而在經濟景氣高企的時候,股票的估值卻又變低了。

格雷厄姆教的理論對於炒股來說也幾乎無效。對於炒股的人來說,只有趨勢,而趨勢的演繹,無非是泡沫和破滅:當泡沫大得無以復加的時候,就會破滅。過去兩個月里,當我們看到創業板的平均估值超越150倍的時候,我們不得不說:創業板就像斷了線的風箏,脫離了估值的約束,上行沒有了約束,但風向一轉,摔下來也必粉身碎骨。

炒股和投資,是兩個不同的事情。我們說的炒股,更多的類似於“投機”,不是投資。

炒股是中國股民自己的事,與國際陰謀、國外敵對勢力等基本沒有關係。國際資本要想操縱中國股市,必須具備的條件有:人民幣可自由兌換,資本項目沒有外匯管制,中國股市向全球投資者開放。不能因為股市下跌,就拿國家安全說事,讓國家托市。一個賭徒在賭場輸了,不能要求賭場賠錢。

如何看待泡沫和崩潰

毫無疑問,對於金融穩定來說,泡沫和崩潰是魔鬼,是一對孿生的魔鬼。為了避免這個魔鬼禍害金融體系,就必須做好各類金融杠桿之間的防火墻。如果我們做好各類杠桿、資產之間的隔離機制,就能夠有效防范金融危機的傳染。

那么,企業家從實業角度該如何理解泡沫和崩潰呢?5月份,有位企業家問我:股市泡沫這么大,必然傷害實體經濟,我們該怎么應對?我的回答是:泡沫,是市場送給企業家的禮物,要好好享用這份禮物,把泡沫資產變現,投資於更多的產業。

老先生繼續問:要是泡沫破滅了呢?我回答:這正是市場給予企業家的機遇,泡沫破滅之后的廉價資產,正是企業家開辟全新世界(行情600628,咨詢)的基礎。

正如保羅??菲利普所言,當泡沫破滅到最低點時,經濟回報就慢慢出現了,正是企業家們開始利用新技術與泡沫遺留下來的廉價資金、基礎設施和勞動力相結合,使他們探索新技術方向的成本更低,新的訂單完成起來更有效率。從而推動新科技和新產業的繁榮。

資本市場,應該發揮的是資本市場的資源整合、資源重組的功能。無論是在泡沫期,還是在崩潰期,都要順暢運轉,為企業家的資本戰略提供機制保障。

中國資本市場建設日益完善,尤其是新三板,為每一個企業家打開了資本市場的大門。大眾創業、萬眾創新,中國經濟轉型和升級的重任,離不開資本市場的支援。

上一篇

下一篇