美日債雙雙滑坡 智堡:先別進場!

鉅亨網新聞中心

第三方研究所智堡近日分析報告指出,長期美債和長期日債的表現均令人失望,主要原因在於拍賣情況不佳、買家罷工以及不利的財政和貨幣環境。

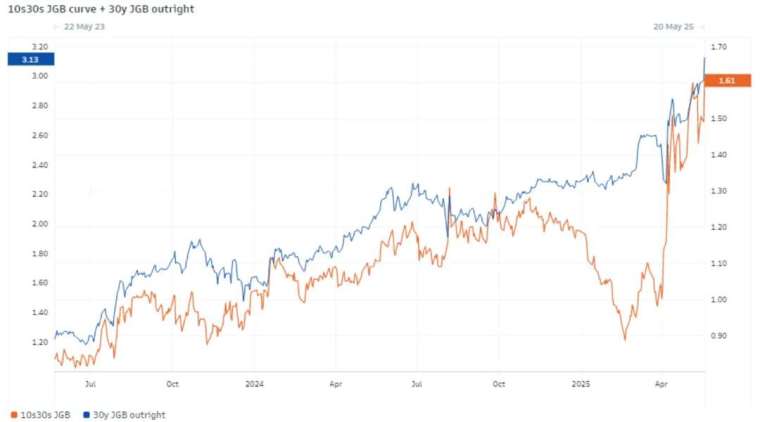

自四月以來,日本公債的殖利率迅速上升,曲線陡峭化,顯示市場對超長債的需求疲軟。

由於險資需求持續低迷,超長債的供給幾乎完全依賴外資消化。此外,報告還提到了一些與再保險相關的技術細節,建議讀者參考先前的相關文章以獲取更多資訊。

在 20 年期日債的出價中,表現同樣不理想,拍賣倍率低迷。分析指出,自 4 月 2 日關稅事件後,日本央行轉向鴿派政策,導致市場上押注曲線扁平化的交易開始平倉。同時,財政狀況惡化也加劇了市場的不安,反對黨在財政狀況不佳的背景下提出減稅主張,隨著 7 月參議院選舉臨近,執政黨和反對黨均可能承諾財政刺激措施。

報告中也提及全球債市的連動影響,包括美國降評級和 30 年期英債殖利率的變化,以及荷蘭退休金改革等問題,這些因素共同推動了市場的波動。英國超預期的通膨數據使得市場對降息的預期減弱,進一步加劇了市場的不確定性。

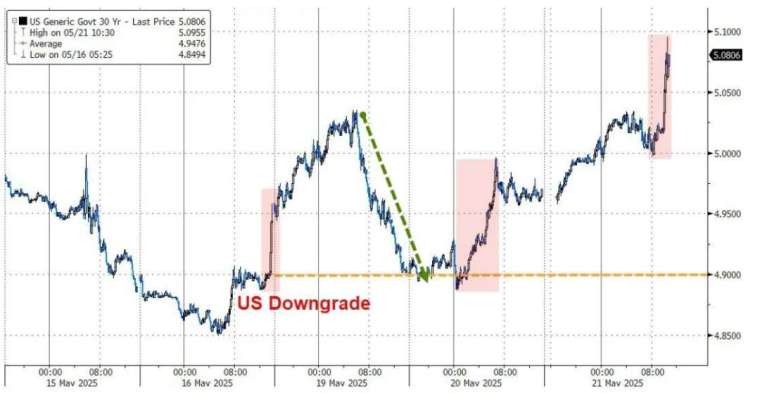

美債市場,20 年期美債的拍賣結果同樣不理想,30 年美債殖利率已突破 5%,接近 2023 年第四季的前高。

整體來看,已開發經濟體的債市面臨嚴峻挑戰,缺乏新的利多消息。財政開支的整體敘事使得赤字陰影揮之不去,日本與美國都面臨消費稅、稅改、債務上限等多重壓力,而歐洲則在軍費開支和退休金改革的敘事中掙扎。

在這樣的經濟環境下,貨幣政策的作用顯得微乎其微。由於經濟不景氣,放鬆貨幣政策的效果有限,長端利率難以有效下行。而通膨壓力的持續存在又使得降息預期逐漸消退,長端利率仍承壓。

最後,報告總結指出,目前的市場狀況並不適合投資人入場,建議投資人在現階段謹慎行事,暫時不宜購入美債與日債。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美債降評 市場信心如何?必看:20年期國債拍賣結果

- 股債匯三殺!20年期美債拍賣慘淡 得標利率為5.047%

- 30年期美債殖利率再飆破5%警戒線 分析師:川普可能坐不住了

- 日財務大臣:日債殖利率上升不全然是壞事

- 講座

- 公告

上一篇

下一篇