AI Team Taiwan! 主權基金Go! AI很好 貨櫃輪更棒!

理財周刊

文.洪寶山

五月的重頭戲─台北電腦展與 520 總統就職周年演講,黃仁勳旋風紅到連保鑣都不解,依舊走到哪都是人潮,但相關 AI 概念股倒是提前反應,伺服器概念股僅信驊在 520 當天創反彈波段新高,世芯 - KY 因輝達的 NVLink 搶進 ASIC 商機成為合作夥伴收漲停,其他 AI 股雖漲,但沒過新高,顯然市場提前反映台北電腦展的利多。

台灣確定將成立主權基金

不過,黃仁勳現身鴻海場子,大喊「Go! Team Taiwan!」表示台灣就是世界運算產業的中心,「一切從這裡開始」,AI Agent 開始走入消費端,紅杉資本聚焦一人公司獨角獸,AI 革命方興未艾,台灣科技業佔據絕對優勢,政府努力讓美國了解到台美科技供應鏈具備互補功能,對台灣開徵高關稅並不利於 MAGA,給台灣零關稅,一起組隊開創 AI 盛世。

至於 520 演講向來是股民高度緊盯的變數之一,不過今年雖然仍是高開低走,但可能前一天趁著黃仁勳開講的大漲已經提前逢高賣出,所以最終以上漲 2.2 點作收,算是有驚無險地過關,亮點是確認政府將設立主權基金,建立國家級投資平台。

關於這點筆者已經提前在專欄裡討論過兩次,本期在「發行人語」也有著墨,就不多敘述,僅強調凡事都有弊端與漏洞,但不能為了防弊而不興利,關鍵在於人對了,事就對了,期盼朝野團結成大事,當然如果能團結,大罷免也可以高高舉起、輕輕放下,沒什麼不能談的。

金融市場利空疲乏 待川普下一步

這次 520 演講內容大多集中在台灣內部關注的議題,把兩岸議題在前一天突拋「兩岸併購論」,有效化解對股市的衝擊,稱得上聰明又成功的手法。

關於「兩岸併購論」的論述也稱得上普遍可以接受或認同的觀點,尤其是,想要「強娶台灣」的對岸應該主動提出合理且可被台灣接受的聘金,才算是有誠意的第一步,整天用戰機與海警船在台灣周邊造成心理壓力,就算有意要嫁也搞到不爽嫁,還時不時的國台辦出來噁心一下,奇摩子當然開心不起來,還談什麼。總之,「兩岸併購論」已經釋出了一定程度的善意,接下來就看對岸願不願意放下身段,大家坐下來「對等有尊嚴」的談聘金與入嫁後的家庭地位。

台股從 4 月 9 日的 17306 低點反彈到 5 月 16 日的 21854 高點,已經回到 4 月 2 日川普發布關稅利空的 21298 點之上,反彈了 4548 點,面對上方的年線 22249 點壓力進行技術指標過熱的整理,合理不過。六月的 6.3 兆美元美債違約議題,穆迪也提前調降美債的 3A 信評,感覺上似乎金融市場處在利空疲乏的階段,靜待川普進一步宣布關稅政策。

缺艙、缺船 美國線運力吃緊

AI 很好,但貨櫃輪更棒!5 月 12 日,中國商務部發布《中美日內瓦經貿會談聯合聲明》,中美各取消了共計 91% 的加徵關稅,暫停實施 24% 的反制關稅 90 天。5 月 12-16 日當周,長榮累積漲幅 23.46%、萬海 + 28.18%、陽明 + 16.99%。

儘管有專家指出,中國部分產業的關稅實際上仍很高,例如半導體關稅達七成左右,但這不影響業主把握時機搶艙運貨,情況就跟 COVID-19 疫情解封後面對缺艙、缺船的需求爆發,上周的漲幅只是這波關稅戰下的起漲,誰知道後面會不會談崩,活在不確定的年代,把握當下,才是真的。

美國業主跟中國工廠下訂單,除了加緊趕工按期交付原有訂單外,同時還增加了新訂單,按照他們三到四個月銷售量來備貨,唯一的要求就是要「快」。但是目前美國客戶新增訂單已經超過中國廠商的生產能力負荷,只能根據情況放棄部分訂單。

船隻近滿艙 船公司發漲價通知

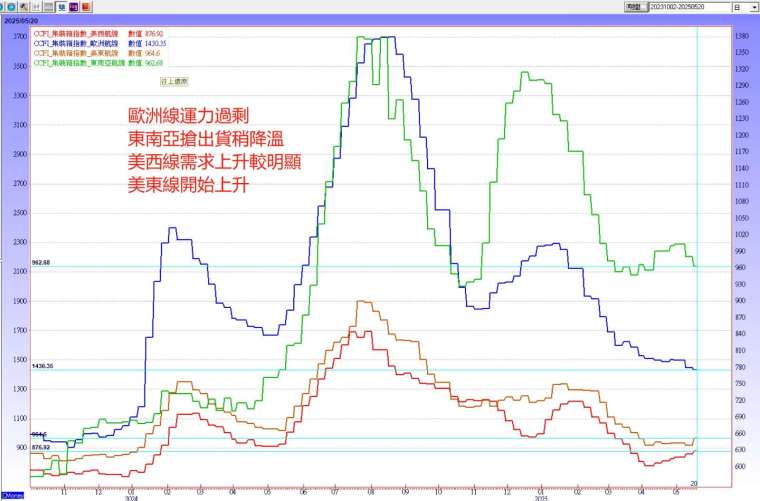

目前發的還是一些工廠之前備好的庫存,隨著後面增加的訂單越來越多,美國線物流會更加緊張,因為之前中美實施報復性關稅,很多船公司都縮減美國線運力到東南亞和歐洲方向,造成美國線運力現在相對吃緊。

自 4 月 20 日以來,從亞洲到北美的四周滾動平均運力下降了 17%,跨太平洋貿易的平均運輸時間為 22 天,也就是說,在 6 月 4 日之前,減少的 - 17% 運力才能填補完,目前,美國線五月底發貨的船隻艙位已接近滿艙,美森、長榮、COSCO 等船公司均發布了漲價通知,每個貨櫃的運價上漲 500-1500 美元不等。

整理可能造成運價上漲的因素:(1)美國線先前堆積的貨量開始大量發運,(2)對未來擔憂的一定程度的搶運,(3)旺季到來帶來的季節性增量,以及 (4) 美國整體的補庫存,甚至能囤積多少就囤多少的需求同時到來,美國線瞬間將面對運力緊張(船司考慮調回美線運力需要時間),貨主可能會在 90 天內盡可能多地運輸貨物,ZIM 等航運公司開始部分將南美航線船舶調至美國航線,墨西哥、南美地區運力緊張,東西非航線上揚,歐線運力過剩壓力減輕,這可能導致今年旺季提前到來,並對運費造成上漲壓力。

航運市場下半年可望轉強

因為中國占美國貨櫃進口量的約 40%。同時,其他市場從 4 月 9 日開始的暫停期將於 7 月 8 日到期,意味著 5 月 14 日至 7 月 8 日是主要貨櫃進口來源地進入美國的重疊暫停期。美國此次搶運持續性和強度,是否會帶動港口擁堵、周轉放緩和貨櫃短缺,同時還需關注若出貨量不及預期的影響,以及歐洲線今年供給過剩的風險。

陽明表示紅海危機即使解除,航線也要二到四個月才能恢復正常,推估最快要等至 2025 年第四季或 2026 年初,才能確保通行紅海安全與營運穩定,觀察到美國消費品庫存偏低,看好航運市場將在下半年轉強。

來源:《理財周刊》1291 期

更多精彩內容請至 《理財周刊》

- 免費體驗模擬交易 投資全球熱門資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

下一篇