BlockBeats 律動財經

編者按: CircleUS 是收入限制Circle 控制協議層,專注於擴大整體市值,Coinbase 則想將 USDC 完全收入囊中,實現收入歸一與協議控制。若收購 Circle,Coinbase 可獲得完整收益、產品協同與監管優勢。長期來看,收購是合理且必要的策略選擇,關鍵只在價格。

以下為原文內容(為便於閱讀理解,原內容有所整編):

我在加密行業工作多年——先是在 CoinFund(一家背景

我在加密行業工作多年——先是在 CoinFund(一家背景基金),後來加入 Coinbasebase,後來擴大其風險投資。

本文所有內容都基於公開資料:Circle 的 S-1 招股說明書(2025 年 4 月)和 Coinbase 的公開財報。沒有內幕消息——只是任何人都可以復現的分析,只不過大多數人不會去做。

USDC 總量 = Coinbase 持有的 USDC + Circle 持有的 USDC + 其他所有部分

根據 S-1 中的定義,平台託管的貨幣這意味著:

·Coinbase = Coinbase Prime / 交易所

·Circle = Circle Mint

·其他 = 儲存在 Uniswap、Morpho、Phantom 等平台上的 USDC

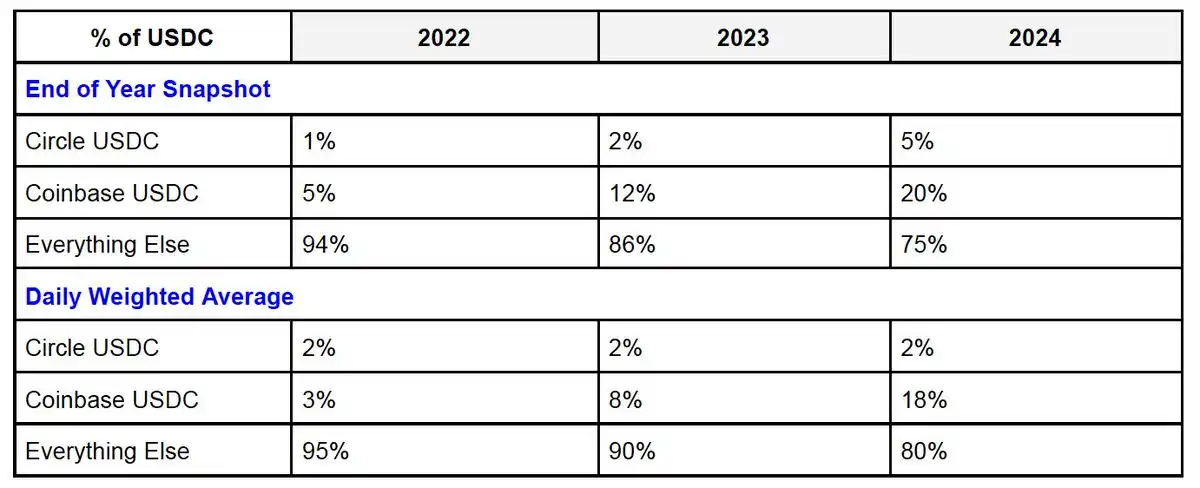

15 年在第一季度達到總增長的 US 23%。而 Circle 的佔比則保持穩定。

這是合理的-因為 Coinbase 在消費者、開發者和機構市場上的影響力更大。

無論是 Circle 或 Coinbase,都能獲得其平台內 USDC 儲備收入的 100%。對於「平台外」的 USDC(也就是「其他部分」),雙方各分 50%。

但這裡有個關鍵點:Circle 從平台外的 USDC 中獲得了不成比例的收益。儘管 Coinbase 平台上的 USDC 數量是 Circle 的 4 倍,但它在收入上的優勢僅約為 1.3 倍。

根據「其他部分」收益 50/50 分成的粗略計算,得出以下的收益佔比情況:

Circle 的動機很明確:擴大 USDC 的整體流通量,即使這些 USDC 並不存放在自家平台上。 Circle 理想的世界,是 USDC 成為美元的第一穩定幣——這本身就能為其帶來牢固的市場地位。它從作為協定層中獲益,例如:

·發行並維護 USDC 智能合約,跨 19 條以上鏈;

·控制 CCTP,用於原生跨鍊和鑄造/銷毀流動。

雖然平台內的 USDC 較賺錢,但其成長並不明顯。而在大客戶拓展上,Circle 很可能輸給了 Coinbase 的量值。但只要 USDC 成為第一大美元穩定幣,Circle 依舊是贏家——這是一場市場規模博弈,而不是利潤率博弈。

未來 USDC 的總市場可能會大得驚人,因此即便無法吃下全部利潤,也不算糟糕結局——大部分收入成長將來自「平台外」部分。這個動機和 Circle 的能力是契合的:它掌控了 USDC 的治理、基礎設施和技術路線圖。

USDC 是 Coinbase 的第二大收入來源,佔 2025 年 Q1 總營收的約 15%,超過質押業務。更重要的是,這是 Coinbase 最穩定、最可擴展的基礎設施類收入來源。隨著 USDC 的全球擴張,其潛力將成幾何級成長。

USDC 將成為 Coinbase 的關鍵護城河。雖然中心化交易所(CEX)的收入仍是主力,但相較之下,USDC 收入更加穩定,並且會隨加密整體經濟同步成長。

USDC 很可能會成為前三大美元穩定幣之一,進而成為將美元「科技輸出」到全球的主要管道。金融科技與傳統金融巨頭早已意識到這一點,紛紛入場。但 USDC 擁有先發優勢和原生加密生態的支撐,有望存活並持續成長。從基礎設施和監管角度來看,完全擁有它,是極有價值的故事。

Coinbase 是推動 USDC 成長的主力,但它卻被結構性限制住了。現在,USDC 是 Coinbase 的第二大營收來源(僅次於交易)。因此,每一個產品決策都必須考慮營收和利潤率。但問題是:Coinbase 在擴大市場的同時,卻無法完全掌控利潤,因為「平台外」收入只能分一半。

諷刺的是:Coinbase 一邊吸引用戶、建造基礎設施、提升交易頻率,卻因架構問題在收益端被封頂。它的消費者產品和開發者產品一開始就被「削弱」了。

Coinbase 的自然因應方式是將「潛在市場」轉化為「Coinbase USDC」-也就是平台內、可完全變現的部分(託管產品中的餘額可獲得 100% 儲備收益)。這項策略確實見效了:Coinbase 平台內的 USDC 佔兩年翻了四倍。但這只適用於託管 USDC,即 Exchange + Prime。

問題出在「託管灰區」-使用者成長在這裡發生,但收益歸屬卻變得模糊不清。

·Coinbase Wallet 是非託管的,Smart Wallet 儘管提升了體驗、可能加入了共享金鑰機制,但仍不符合 S-1 所定義的「平台 USDC」。

·如果未來大多數用戶都透過這類錢包使用鏈上產品,那麼這部分 USDC 的歸屬就會處於 Circle 和 Coinbase 之間的灰色地帶。

·Base(Coinbase 的 L2)也是非託管架構,使用者可以自主退出到以太坊 L1,Coinbase 並不持有金鑰。因此,即便 Coinbase 是入口,Base 上的 USDC 也很可能不會被歸類為「Coinbase USDC」。

結論: Coinbase 推動了 USDC 的成長,卻內建了一個削弱系統。只要它不控制整個協議,就始終面臨收益歸屬的不確定性。唯一的徹底解決辦法,就是收購 Circle,重寫規則。

·100% 收益歸屬:再也不用為「託管 vs 非託管」糾結了,Coinbase 可直接認領全部 $600 億 USDC 所產生的 收入,無論這些收入在哪裡。

·協定控制權:USDC 的智慧合約、多鏈整合、CCTP 全部變成內部資產。

·策略性產品協同:錢包、Base 和未來的鏈上體驗產品,都可無須協調、原生變現 USDC。

·監管整合:Coinbase 已是政策制定的領導者,掌控 USDC 後,可主導穩定幣法規的製定方向。

·成長潛力:USDC 當前市值約 $600 億,理論上可增長至 $5000 億,對應年儲備收益 $200 億,預計將 Coinbase 推向「七大科技巨頭」(Mag7)科技級。

·監管政策:美國正在推動穩定幣立法,這對市場成長是件好事。穩定幣將成為美元全球化的新載體,但也可能限制平台宣傳收益或儲蓄產品的方式。如果 Coinbase 擁有整個堆疊,就能靈活調整策略以應對政策變化。

·營運複雜性:USDC 最初是由財團運營,結構可能是基於當時的法律/監管考慮。雖然這些障礙在統一架構下看似可管理,但其中的法律結構可能藏有未知風險。但目前來看,沒有不可克服的問題。

沒人能準確預測市場估值,但我們可以參考以下數據:

·Circle 計劃以 $50 億估值 IPO;

·Ripple 曾提出 $100 億的估值;

·Coinbase 當前市值約為 $700 億;

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇