買日股不能只看漲,這些變數恐讓行情變臉

鉅亨網新聞中心

日本揮別「失落 30 年」,近年來股市氣勢如虹,吸引國際資金大舉湧入,日圓貶值更成為推升行情的重要動能。然而,日股是否能在資金熱潮中續航,關鍵將繫於三大變數:日本央行的升息動向、美日利差是否收斂,以及地緣政治與美國關稅政策等外部風險。在多重不確定因素交錯下,投資人宜審慎因應、靈活調整策略。

日圓貶值,日股跟著飛

在政策紅利、資金動能等諸多因素推升下,日股近年屢創新高。其中,日圓大幅貶值堪稱最大助攻。自 2021 年以來至今年 6 月下旬,日圓四年多來已貶值約 40%。

日圓貶值強化日本出口產業的國際競爭力,汽車、機械、電子零組件等外銷大廠獲利大增,成為推動日股屢創新高的重要引擎。同時,也因日圓資產相對便宜,吸引全球資金湧入日本市場。根據日本財務省統計,外資今年 4 月大舉買超日股 3 兆 6,759 億日圓,創下歷年單月新高,4 月至 6 月更連續十週加碼,國際資金流入進一步助長日股多頭行情。

日圓走勢已成日股漲跌關鍵推手,芝商所股票研究與產品開發部主管 Vijay Sumon 指出,在過去幾十年裡,美元日圓匯率與日本股市之間存在明顯的相關性。當市場處於「趨險」模式時,全球股市和美元日圓匯率往往會一同上漲。反之,當市場切換到「避險」模式時,全球股市和美元日圓匯率往往會一同下跌。顯示資金情緒與匯市、股市互動緊密。

利率轉向,行情變臉?

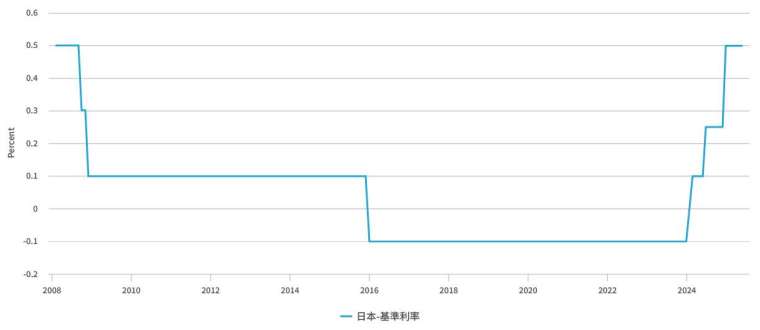

除了匯率之外,利率政策也是影響日股的重要變數。過去三十年,日本央行(BOJ)長期維持極低利率甚至負利率政策,成為全球資金套利交易「最愛」。2024 年 3 月日本終結負利率政策,進行 17 年來首次升息,象徵日本貨幣政策邁向正常化,消息一出,日圓應聲走貶,日經 225 指數則反彈收高。

然而,日本央行在同年 7 月再度升息,將利率調升至 0.25%,幅度超出市場預期,激勵日圓強勢反彈,卻對股市帶來壓力。8 月 1 日日經 225 指數下挫 3.3%,8 月 5 日更大跌 4,451 點,單日跌幅逾 12%,創下史上最大跌點。日本股市與匯市的劇烈變動,顯示日本央行升息帶來的影響。

一般而言,適度升息有助於提振市場對日圓的信心,並提升日本債券吸引力,穩定資本流動,長期有利於日本金融市場健康發展。不過,若升息速度過快,恐壓抑企業融資與消費意願,打擊內需、地產與民間信心,進而拖累企業獲利與股價表現。此外,升息也將削弱套利交易誘因,導致日圓升值,不利出口企業獲利,使日經指數面臨修正壓力,將加劇金融市場波動風險。

通膨續熱、升息壓力增 日圓能否止貶引關注

展望下半年,日圓走勢與日本利率政策動向成為市場關注焦點。最新數據顯示,日本 5 月核心消費者物價指數(扣除生鮮食品)年增率達 3.7%,創下兩年多以來新高,遠高於日本央行 2% 的通膨目標。若物價持續上升,勢將加劇市場對日本央行升息的預期,未來一年內利率仍有可能上調至 1.25%~1.5%。

至於日圓後市能否止貶,除了避險需求、日本央行利率政策與政府是否干預等因素外,「美日利差是否收斂」更是關鍵。若日本因溫和通膨推升升息動能,而美國通膨趨緩、進入降息循環,雙方貨幣政策出現背離,有望拉近美日利差,進而支撐日圓走勢。反之,若美國通膨再度升溫、聯準會立場轉鷹,或日本升息腳步遲緩,日圓仍恐維持疲弱,處於高檔震盪或持續承壓格局。

TJM Institutional Services 董事總經理 Jim Iuorio 指出,日本通膨若急劇加速,可能會促使日本央行更進一步升息,有可能會推高日圓,從而對日經指數產生不利影響。

握穩避險利器,掌握日股新局

在多重變數干擾下,日本股市波動已成常態,帶動市場對日經 225 指數期貨的關注度持續升溫。2025 年日均交易量達到 3400 張合約。芝商所去年 10 月乘勢上線微型日經期貨,為全球投資人提供更多不同選擇。

芝商股票研究與產品開發部主管 Vijay Sumon 指出,日本央行小心翼翼地管理國內通膨和經濟表現,同時監控貨幣強度,但日圓和日本股市的前景仍將面臨諸多不確定性。芝商所的日經 225 指數期貨系列提供了一套出色的工具,可幫助市場參與者管理他們在日本股票市場的曝險。

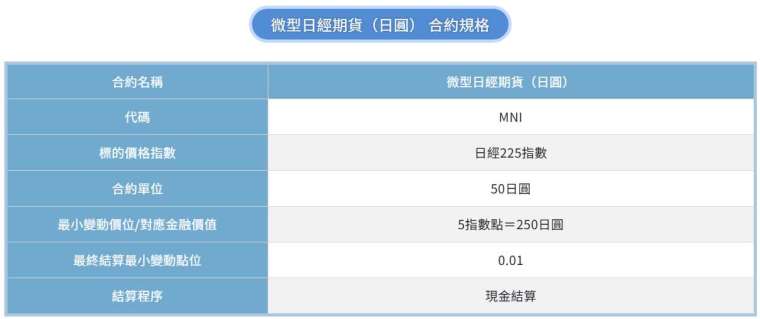

其中,微型日經期貨(MNI)合約規模僅為標準日經期貨的十分之一,大幅降低交易門檻。不論是搭配 ETF、基金或現股操作,皆可靈活運用,降低資金壓力、提升操作彈性。想了解更多合約細節與規格,歡迎前往芝商所中文產品頁面查看。

值得注意的是,目前約 75% 的日經 225 期貨交易發生於東京股市休市期間,顯示國際投資人高度依賴芝商所平台進行夜盤部位調整。而 MNI 具備近 24 小時交易流動性,不受日本當地開盤時間限制,能即時反映美歐重要經濟數據或突發事件對日股的衝擊,讓投資人即便在夜間也能迅速應對市場變動,實現全球風險無縫管理。

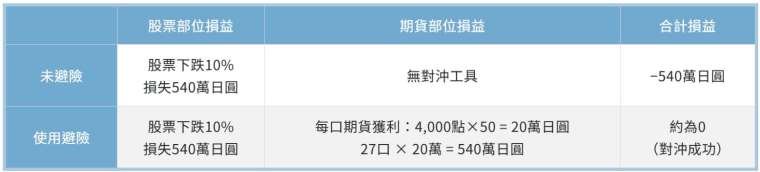

舉例來說,若投資人持有總值 5,400 萬日圓的日本股票部位,擔心日圓急升導致日股回檔、進而造成資產縮水,可透過賣出 MNI 期貨空單進行避險。假設目前日經 225 指數為 40,000 點,1 口 MNI 合約價值為 200 萬日圓(50 日圓 × 40,000 點),需賣出約 27 口(5,400 萬 ÷ 200 萬)來對沖部位。

若未來日經指數下跌 10%,從 40,000 點跌至 36,000 點,現貨部位將損失約 540 萬日圓;但由於期貨空單同步獲利 540 萬日圓,整體資產價值幾近不變。相反地,若指數上漲,期貨雖產生損失,亦可由現貨部位的漲幅進行對沖,達成避險目的。這種靈活且成本低的策略,正是微型期貨深受機構與個人投資人青睞的主因,使得避險不再是大戶專屬的工具。

面對當前市場高波動環境,持有日本股票、ETF 或基金的投資人也可以同時留意日經指數期貨,不僅能有效對沖風險,也為投資組合增添一層防護,堪稱兼顧效率與靈活度的實用避險工具。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告