本週操盤筆記:Fed料降一碼、主要央行決策、黃金續看漲

鉅亨網編譯陳又嘉 綜合外電

投資人及美國總統川普一直等待的時刻就快到了!美國聯準會 (Fed) 是下周將召開會議決定貨幣政策的多個主要央行之一,其決策可能為今年其餘時間市場走向定下基調。

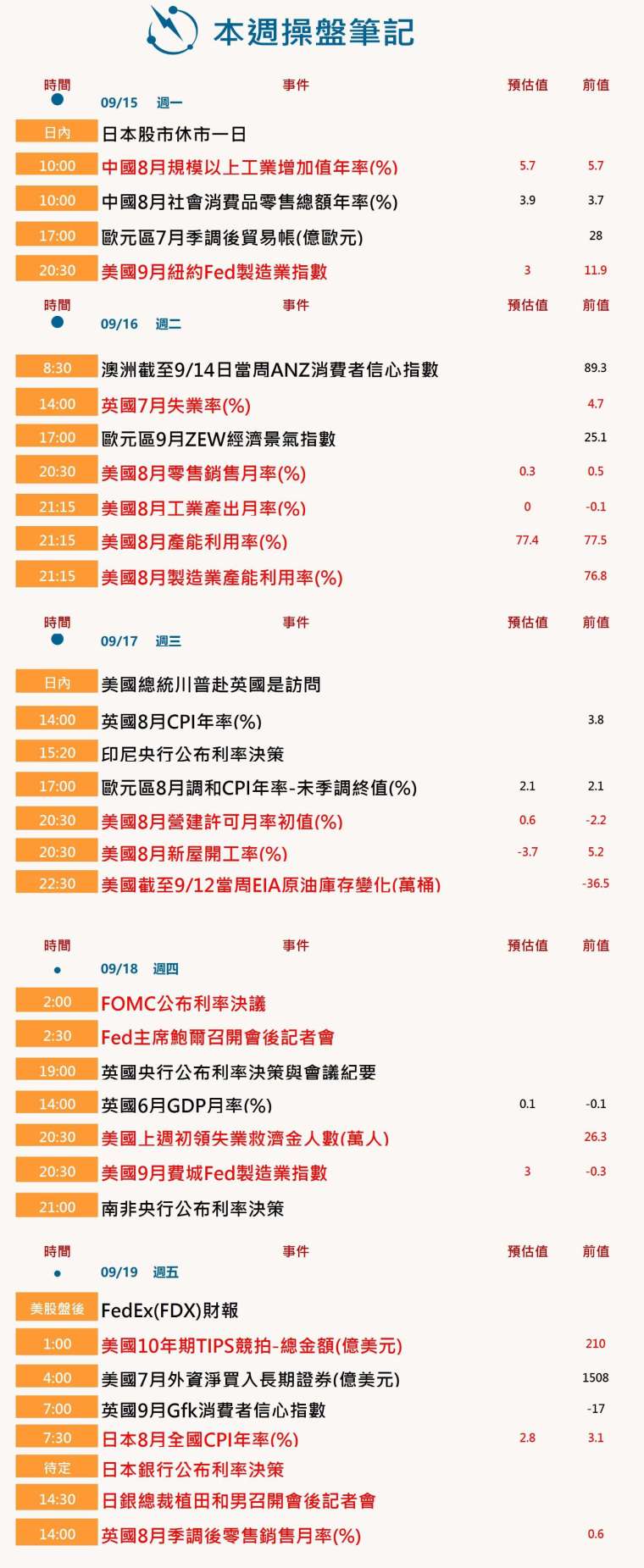

本週操盤筆記 (0915-0919)

1. Fed 終於要出手

本周重頭戲逐漸成形:在暫停九個月後,美國預料將重新啟動貨幣寬鬆。過去兩周,就業市場傳來的壞消息,以及消費者物價指數 (CPI) 和生產者物價指數 (PPI) 報告所顯示的溫和通膨,為 Fed 在 16-17 日的會議上至少降息 25 個基點 (一碼) 鋪平道路,重啟去年 9 月至 12 月期間的寬鬆循環。

部分 Fed 官員,包括主席鮑爾 (Jerome Powell) 在上個月傑克森霍爾 (Jackson Hole) 央行年會上,都已暗示降息即將到來。問題在於:何時?降多少?總統川普的看法很明確:立刻,並且幅度要大。

期貨市場的押注顯示,將聯邦基金利率目標區間從 4.25%-4.5% 下調一碼幾乎已成定局,另有 10% 機率押注大幅降息兩碼。市場已押注 12 月前至少 75 個基點的降息。

2. 日銀升息機會渺

無論美國財長貝森特 (Scott Bessent) 是否正確地批評日本銀行 (BoJ) 落後情勢,9 月 19 日升息看起來機率渺茫。

首先,日本最早要 10 月 4 日才會知道新任首相是誰,而目前的熱門人選在財政與貨幣政策立場上大相逕庭。

可能成為日本首位女首相的高市早苗 (Sanae Takaichi) 是安倍經濟學 (Abenomics) 的支持者,傾向更高的支出與更寬鬆貨幣政策。今年 44 歲、或成為最年輕首相的小泉進次郎 (Shinjiro Koizumi) 則延續即將卸任的財政鷹派石破茂 (Shigeru Ishiba) 的立場。

另一變數是美國的降息。如果在 Fed 寬鬆環境下,日銀選擇升息,可能衝擊日本已經脆弱的債市,加速日元升值,並打擊股市創新高。

目前交易員認為,日銀在年底前升息的可能性約等於「擲硬幣」,而在上個月貝森特批評後,市場原本押注升息機率高達 72%。

3. 歐洲央行們動向

歐洲也將迎來央行決策密集的一周。

英國央行 (BoE) 預計在周四維持利率不變,分析師則因頑固的通膨壓力推遲了對未來降息的預測。

周三將公布 8 月通膨數據,若高於預期,可能進一步強化「短期內不會降息」的觀點。英國就業數據則將於周二公布。

不僅英國,其他國家也面臨比預期更高的通膨,使市場懷疑央行是否還有持續降息的空間。

挪威央行周四也將召開會議。市場押注有約 70% 機率降息一碼,但基礎通膨仍以年增 3.5% 的速度上行,令交易員對降息信心不足。

在 Fed 會議之後,周四歐洲的一系列決策,勢必凸顯主要央行政策路徑的日益分化。

4. 新興市場央行決策

多個主要新興市場央行也將宣布利率決策。

南非央行在設定新的 3% 通膨目標後,將需要重新錨定通膨預期,可能選擇暫時維持利率在 7%,但部分人士認為近期仍有降息空間。

巴西在過去 12 個月升息 450 個基點後,預計將在周三維持利率在近 20 年高點 15%。但在成長放緩與通膨意外下行的情況下,市場開始討論何時可能啟動降息。

印尼央行則面臨財政擴張不確定性。財長 Sri Mulyani 遭撤換——她被視為少數能制衡總統普拉伯沃 (Prabowo Subianto) 大規模支出承諾的官員——令市場感到不安。分析師對周三是否降息仍有分歧,目前政策利率維持在 5%。

5. 黃金持續看漲

黃金在三年間幾乎翻倍,今年已上漲近 40%,有望創下 1980 年 126% 漲幅以來最強年度表現。就連比特幣今年也僅漲約 22%,不及黃金。

美元走弱通常有利金價,下降的利率與實質殖利率也是推升因素。

此外,今年還出現大量助力——地緣政治不確定性、持續的通膨壓力,以及去美元化趨勢。金價已突破每盎司 3,600 美元,需求很大一部分來自央行與長線投資人。

對於經濟學家凱因斯 (John Maynard Keynes) 曾稱作「野蠻遺跡」的黃金來說,表現可謂相當不錯。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 本週操盤筆記:Fed決策、AI支出大戶財報、美國Q2 GDP

- 〈貴金屬盤後〉黃金下挫逾2% 中東緊張再度挑起通膨和升息疑慮

- 金銀反彈難重返歷史高點 分析師:黃金仍有修正壓力 白銀有AI需求支撐

- 金價還沒見底?瑞銀點破短期盤整關鍵:投資需求未現 短期恐下探3850

- 講座

- 公告

上一篇

下一篇