〈鉅亨主筆室〉中國會與美股分道揚鑣?

鉅亨網總主筆邱志昌博士

壹、前言

大陸股市將在,2015年8月下旬進入財報周。根據歷史經驗,最俱強式效率市場的美股,其歷次財報重要數據宣告,多對股價指數造成回檔效果,或均數復歸Mean Reversion空頭走勢;尤其是在股價高檔區時,其下檔壓力更大。如果中國股市國際化進程不變,則第三季8月財報也可能會有此宣告效果。也就是8月下旬時,中國股市會進入高檔整理階段中。財務報表宣告事件,原本就是弱式效率市場行為,因為所有持股或潛在買賣出操作者,多會在此宣告之前,就進行他們所認為的最適操作策略。因此當財報宣告時,只有再出現反應不足Under Reaction、或過度反應Over Reaction的短期現象。

貳、波浪理論就是經濟景氣循環、亦即Momentum Strategies!

圖一:中國上證股價指數日K線圖,鉅亨網首頁

本文在討論中國股市相關文章中多次提過,中國股市常將利多或利空影響累積,最後才在所有國際股市反應完畢後,才一口氣以一段式的上漲或下跌Momentum,將這些效應一次完全反應完畢。也因此上證股價指數,在美國聯準會(以下皆稱:FED)已宣告升息計劃,與希臘債務已經實質違約之下,拖到2015年6月15日才由5,176.79點、也是近多年來最高點一次下跌;一口氣跌到7月9日的3,373.54點,跌掉1,803.25點、跌幅為34.83%。若以財務理論中技術分析艾略特波浪理論(Wave Theory),這種跌幅像是初升段上漲後的回檔。本文認為,長期的波浪理論格局可與Momentum Strategy的論述互相輝映。學者對Momentum Strategy進行研究,是以長期10年以上的時間,以「月股價指數報酬率」為主要研究對象。驗證結果認為,一個股價指數的長期多空循環約為7年,其中多頭趨勢約為3至5年,而空頭趨勢則為1至2年。

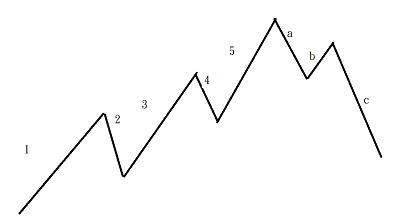

圖二:波浪理論的一個多空循環,自小畫家製作

艾略特波浪理論的多空趨勢循環分為8個波浪,上揚有5個波浪,被命名為1至5浪。第1波是多頭攻勢開始、即第一波主升段;第2波為回檔波、此一回檔波段低點,可能會跌破第1段波浪高點,但這無礙於第3波段上揚,也就是上漲波段行情的延續。通常在第3段應有的上揚,行情大多是緩漲行情,因為它要面對第1波已漲太高的回檔賣壓;也要面對基本面,對上市公司股票真實價格檢驗。因此波浪理論(Wave Principle)的第二上揚段,就是所謂多頭的主升段,多是不知不覺地驚驚漲。直到股市大多數投資者已驚覺,股市續創新高已不回頭時,這時已到第3波段高檔。通常風險的偏好者(Risk Preferred),會在此時以槓桿方式進行投資操作;就是台灣股票市場的融資買進。但緊接在融資買進後頭,通常會是第4波段、即多頭的第二次大回檔;此時市場氣氛已經到一定熱絡地步,因此開始降溫的機率升高。再來就是末升第5段、就是多頭最後一波攻勢。這一波攻擊行為視總體經濟,是否伴隨通貨膨脹而定;如果像2008年時資產價格上揚的狀況,即消費者物價指數顯著上揚,則第5波上揚會有延長現象;就是會讓持股投資人,感覺怎麼會漲到沒完沒了、多頭愛到如膠似漆。但最後當股市次級交易市場成交量增加後,股價指數達到最高檔,開始回檔轉入空頭市場。空頭的第一波是為a段,此時投資者不會認為,這是空頭趨勢的開始。a波跌深後會,有開始進場嘗試買進的投資者,因此形成b波反彈;但因為在第5波或a波中賣掉投資人,大多是中長期的投資者,如主筆文所提,投資台灣半導體上市公司之私募基金等。一般在空頭反彈b波中,其停留時間多不會太久,因為股價看似已經回檔,但又不是真的便宜;就如同目前房價,但房價是否可用波浪驗證?這值得商榷,因為它的均衡成交價格是不連續的,因此掉入b波後形成膠著狀態。最後終於在基本面轉差下,由b波下跌為c波。

圖三:台股加權股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

叁、長期波浪理論其實就是總體經濟的景氣循環!

長期性的股價波浪與總體經濟景氣循環非常吻合,也就是兩者的一致性(Coincident)程度很高;以月K線去做為波浪長期循環,以日K線做為短期波浪理論主角,則可以用在長與短線判斷中。而另外一面,股價指數報酬率是Momentum Strategy研究指標,Momentum Strategy與景氣循環、及波浪理論,三者有共通之處,可以當成碩博士論文去驗證。就如本周一主筆文所提,今2015年加權股價指數高點,即與經發會所編製台灣景氣對策信號3月,景氣對策信號燈同步;信號分數在同一天由高點急速滑落。以財務理論波浪分析,去詮釋台股加權股價指數,由高點4月28日下跌波段時,可將目前正在殺融資餘額現象,視為是台灣股價指數進入短期超跌區中。當然對短線潛在購買者,跌得越深是越恐怖。但是越是超跌,則可進行風險溢價投資空間越大。如果以短期的Momentum,台股短期跌勢在進入殺融資後,就是進入超跌狀態中。看過電視恐怖片?如果將配樂拿掉,一點恐怖感多沒有;股市亦同、拿掉所有利空,則所有已大跌後的股價多是低價、便宜貨。

圖四:台股加權股價指數月K線圖,鉅亨網首頁

但若以長期總體經濟,就是以股價指數月K線圖為波浪主角,運用波浪技術分析去對股價指數詮釋。則這一波台股短期的超跌,應還不是長期多頭結束,雖然全球債務沉積問題還在延燒,最近再由希臘主權債務危機,延燒到美國屬地波多黎各去了。還有第三個重要參數為,全球通貨緊縮(Deflation),近期伴隨著油價可能會再跌破新底,物價問題會更趨嚴肅。原油價格是為傳統產業,而DRAM價格則為電子產業引申性需求(Induced Demand)指標;目前這兩種產品價格多是降溫,就是下游需求不振的引申性效果。但由台股月K線圖檢視,我們發現它與美股之間存在落後效果。 但台股金融類股目前股價偏低,有被市場投資人低估之勢。

肆、中國PMI與美股相關、但未來中國股市將與美股分道揚鑣!

圖五:北海布侖特原油日曲線圖,鉅亨網期貨

由圖三,北海布侖特原油日曲線圖,在7月31日已跌到51.63美元/桶,近幾年以來北海布侖特原油最低價為,2015年1月19日的47.78美元/桶;目前相距只有3.85美元/桶。本文曾多次提過,油價是一般塑膠或紡織產業,引申性需求(Induced Demand)指標。油價下跌代表上游需求低於供給。本文也在本周一主筆文中提過,電子產業DRAM產品價格,或是DRAM公司的股價,也是電子產業有效需求的引申性指標。如果這兩種產業最上游產品,引申性需求多出現庫存,則價格必然破底;電子與傳統產業股價將會再面臨修正。總體經濟的通縮(Deflation),與上市公司的總市值達到一定高峰,及出現有效需求(Efficiency Demand)不足,多是景氣由繁榮或復甦階段,剛要下滑前的信號。[NT:PAGE=$]

以Momentum Strategy長期循環觀點,1至2年空頭市場可能才剛開始。但如果不幸是這樣,股價指數也不會是只跌不漲,它還是會有所起落、大跌後又反彈、回升後又回跌,如此苒荏不休,最後在跌出波浪理論的第a波,及反彈後的再跌的c波後,築出底部再步入多頭禮堂。以台股目前的格局,我們非常懷疑,它目前是在短期的c波,就是已經到底了;但可能還在長期Momentum的a波中,因為經濟景氣才剛由第一季下滑而已。但以上這些理論的論述,多是一種對事實假說(Hypothesis),它必需再經過未來事實的驗證。金融投資必需先要有一定路徑規劃圖,但這只是一種導航作用而已,它不必然會告訴我們前面是否塞車?投資不可以沒有,對行情或股價指數的未來觀點,但必需要有一些不變或可變做法,不變的做法是Fama and French三因子模型中,市價淨比(以下皆稱:P/B)如果已經過低、低於1倍以下,則這是正常公司買進投資最佳價位。但在買進這種股票後不見得會,馬上就能推升股價上揚,因為股價淨值比只在告訴我們,價格是高還是低?它不會告訴我們是否是買進時機。如果要進一步驗證出個股的買進或賣出時機,最好是仿Momentum Strategy做法,在經典的文章中,由其方法論是以單一公司,股價報酬率為主要研究對象,去驗證該上市公司股價多空循環期間與現象。請參考:Profitability of Momentum Strategies:An Evaluation of Alternative Explanations,NARASIMHAN JEGADEESH and SHIERI DAN TITMAN;THE JOURNAL of FINANCE,VL.LVI,NO2,APRIL 2001。

圖六:中國上證股價指數周K線圖,鉅亨網首頁

由圖六,上證股價指數周K線圖,這一大波上證股價指數多頭,起漲時間點為2014年7月7日,股價指數為2,046.96點。以漲幅來看這次6月15日,雖然已經攻到5,178.19點,但這期間只有不到一年。以Momentum Strategy理論,多頭似未到真正長多轉為空頭轉折。如果是這樣的話,未來投資機構必然會發現,在未來幾年中、中國與美國股市多空趨勢,將會分道揚鑣、一個往多頭跑、一個下向走入空頭。這當然是與我們在昨天,主筆文以中國PMI指數、對美股道瓊工業股價指數驗證是有所矛盾。在昨日主筆文中,我們的驗證是中國PMI指數,在7月20日對美股產生空頭宣告效果;紅色供應鏈在全球市場中正式抬頭。投資機構必然會警覺到,既然中國PMI多已造成美股空頭,難道它不會造就本國、即中國股價指數、上證的空頭?由此可以見到中國上證未來多頭攻勢,必需寄望在中國產業轉型升級之上。目前中國PMI指數所宣告內容中,也經突兀出中國紅色供應鏈的崛起,就是中國企業已經在國際產業鏈中,佔有一席重要的地位。

伍、結論:台股的多頭機遇在中國金融改革!

我們認為,未來中國或是與中國PMI指數,息息相關的台股加權股價指數,之所以會與美股分道揚鑣。最主要的變遷、除了來自於中國紅色供應鏈崛起之外,還有最核心的國家建設工程,就是中國的金融改革。中國自2013年底起,進入另一個幾十年的經濟改革,就是金融改革:一、人民幣國際化,即金融與資本帳開放,將是未來中國最大商機。自1989年起是中國社會主義,市場經濟的改革元年,而自2013年起為中國金融改革元年。國際資金目前是以QFII與RQFII制度,進入中國資本市場,離自由開放的程度還有一段路程。二、中國資本市場的國際化,這必需要建立最大的資本市場,即債券市場。中國正仿美國於1792年時,首任財政部長漢密爾頓,將各州地方債轉為國債;然後再以國債當成美元資產,流通於全球各國央行的路徑,建立國債市場。債市是國際資金在進行金融資產投資,進可攻退可守國際資金Parking之處。在金融資產投資,需要建立投資組合,債券是所有效率前緣(Efficiency Frontier)、最基本的投資工具[NT:PAGE=$]

圖七:道瓊工業股價指數月K線圖,鉅亨網首頁

美股道瓊工業股價指數月K線圖,自2009年3月首次量化寬鬆貨幣政策(以下皆稱:QE)開始,從來多還沒有正式回檔整理過。這與台股加權股價指數月K線圖,在同一時間中是非常不一樣的。如果將美股與台股、與中國上證指數做比較研究,則會發現美股與中國股市Momentum持續力道很強,而台股則是漲了又回、回了又漲,同期間報酬率遠遜於美股。但這樣趨勢即將改變,只要台灣可以繼續參與中國大陸經濟發展;則未來取代紅色供應鏈對台股威脅的,會是金融業逐鹿中原,如果台灣的金融也者,可以在國際市場一展鴻圖,則月K線圖也將會告訴我們,台股目前有被低估之虞。(提醒:本文為財金專業研究分享,非股票投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇