英業達(2356)股價回檔16%本益比壓回14倍法人重新聚焦伺服器佈局

優分析 Uanalyze

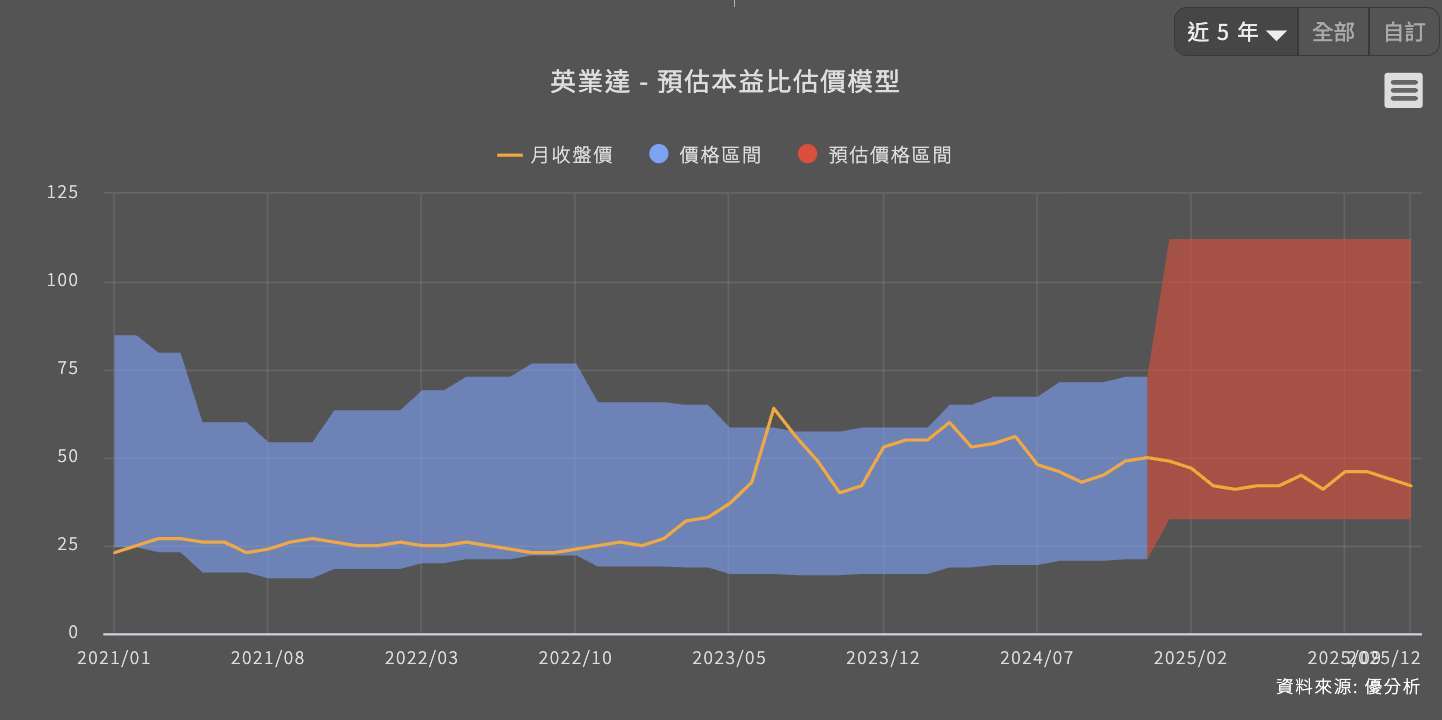

2025年12月31日(優分析/產業數據中心報導)⸺ 電子代工大廠英業達(2356-TW)雖然2025年全年以來股價累計下跌逾16%,但在基本面持續穩健成長的情況下,預估本益比已回到14.34倍。隨著AI資本支出周期延續、AI伺服器出貨放量,法人對2026年展望仍維持正向,預期伺服器業務將維持雙位數年增,成為公司長線穩健成長的主軸。

英業達董事會於12月30日通過新一波資本支出計畫,總額約新台幣146億元,將用於墨西哥與泰國兩大據點的擴廠與設備投資,主力產品涵蓋筆電、伺服器與車用電子,強化全球生產靈活性。

從資本支出結構觀察,英業達目前聚焦兩大方向:一是AI伺服器產線升級,包括HGX、GB、B300等主力機種,搭配液冷與浸沒式冷卻模組;二是海外產能擴建,涵蓋墨西哥、泰國、美國、捷克、越南與印度合資廠區。市場普遍認為,這波投資不僅對應既有客戶的強勁拉貨,也符合北美在地供應鏈政策趨勢。

其中,墨西哥廠已晉升為英業達伺服器出貨的核心據點。目前已具備主機板(L6)與整機(L10/L11)組裝測試產能,並正進一步將部分L6產線自亞洲轉移至當地,提供美系雲端客戶(CSP)快速交付服務,降低關稅與運輸成本,提升大型專案接單成功率。

法人預期至2026年,AI伺服器產品將佔整體伺服器營收超過五成,拉高產品平均單價(ASP)與整體毛利結構,對獲利體質帶來實質正向貢獻。

相較筆電與智慧裝置營收成長預期維持個位數,AI伺服器業務的雙位數成長率已明顯成為英業達營運結構的「重心轉移」。特別是Blackwell平台導入後,全年營收有機會優於原先預估。

儘管股價自高點回檔,但在AI伺服器資本支出延續、墨西哥廠正式發揮效益、新接單能見度提升等多項利多支撐下,英業達營運基本面持續穩健成長。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#偏弱機會股

延伸閱讀

- 鴻海Q2營收年增39.8%、6月飆升52.1% 單月超法人預期9.5% AI伺服器需求續強

- 輝達NVidia印尼大布局!Firmus砸17萬顆GPU建360MW AI園區 6年估進帳300億美元

- 馬來西亞查獲逾1,200萬美元AI晶片走私案疑借道轉運規避出口管制

- 南電法說會|需求強勁,首季營收年增逾3成,ABF載板供需缺口恐擴大至2028年

- 講座

- 公告

上一篇

下一篇