鉅亨網編譯段智恆 綜合外電

綜合外媒報導,美國製藥大廠輝瑞 (Pfizer) 周二 (3 日) 美股盤前公布 2025 會計年度第四季 (截至去年 12/31) 財報,在血栓藥與疫苗等成熟產品需求支撐下,單季營收與調整後獲利雙雙擊敗市場預期,成功抵銷新冠疫苗與口服藥銷售大幅下滑的影響。

不過,輝瑞同時重申對 2026 年的保守財測,並釋出最新肥胖症藥物數據,資訊有限仍未完全消除市場疑慮,投資人持續關注公司能否順利填補新冠產品退潮後的成長缺口。

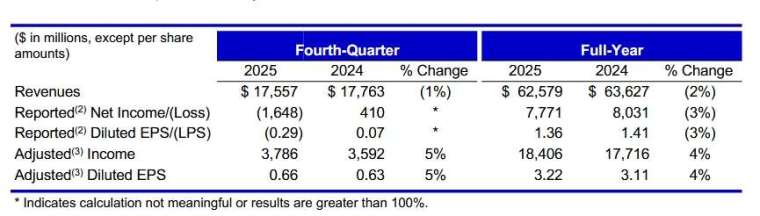

輝瑞第四季營收達 175.6 億美元,高於市場預期的 169.5 億美元;調整後每股盈餘為 0.66 美元,同樣優於分析師預估。公司重申,2026 年營收將落在 595 億至 625 億美元區間,與市場共識大致相符,但整體成長動能仍顯溫和。

截稿前,輝瑞 (PFE-US) 盤前股價挫跌 3.9%,每股暫報 25.62 美元。

輝瑞去年第四季表現優於市場預期,主要來自多項成熟產品的穩定需求。血栓藥 Eliquis 單季銷售約 20 億美元,接近市場預期;肺炎疫苗 Prevnar 銷售約 17 億美元,略高於分析師估值;心臟藥物 Vyndaqel 同樣達到市場預期水準。

疫苗方面,RSV 疫苗 Abrysvo 表現亮眼,全年銷售達 10.3 億美元,明顯高於市場原先預估,成為輝瑞近年少數展現成長動能的新產品之一。

相較之下,新冠相關產品持續拖累整體表現。去年第四季新冠疫苗銷售約 23 億美元,年減約三成;口服藥 Paxlovid 銷售僅 2.18 億美元,年減幅度超過三分之二,亦遠低於市場預期。公司先前已表示,新冠產品銷售高峰已過,未來將持續走低。

儘管單季表現優於預期,輝瑞對中期展望仍維持審慎態度。該公司重申,2026 年營收預估區間為 595 億至 625 億美元,調整後每股盈餘介於 2.8 至 3 美元,整體水準與 2025 年大致持平。

輝瑞指出,展望保守的原因包括新冠產品銷售持續下滑,以及部分舊藥面臨專利到期與競爭加劇的影響。公司預估,新冠疫苗與 Paxlovid 在 2026 年的合計銷售,將較前一年再減少約 15 億美元;另有約 15 億美元的年減幅,來自部分產品失去市場獨占地位。

此外,藥價政策亦為一項長期壓力。輝瑞已將「最惠國藥價」與相關折扣因素納入 2026 年財測考量,並指出價格與毛利率壓縮已反映在指引之中。部分關節炎用藥亦被納入後續醫療保險藥價談判範圍,相關影響將自 2028 年起顯現。

在成長引擎轉換上,輝瑞將希望寄託於新藥研發與併購成果,尤其是去年斥資約 100 億美元收購肥胖症藥物公司 Metsera。輝瑞本周首度公布 Metsera 旗下月用型減重藥物的中期試驗數據,顯示患者在 28 周內的體重降幅最高可達 12.3%。

不過,市場對該數據反應保留,主因公布資訊有限,缺乏更完整的安全性與比較數據,難以判斷該藥物在競爭激烈的肥胖症市場中,能否與諾和諾德與禮來等既有領導廠商抗衡。分析人士指出,輝瑞若要在該領域站穩腳步,產品在療效或安全性上,須展現更明確的差異化優勢。

輝瑞表示,2026 年將是研發關鍵年,預期將啟動約 20 項後期臨床試驗,並鎖定肥胖症藥物於 2028 年前後爭取上市。與此同時,公司也持續推動成本控管,目標在 2027 年底前累計削減約 77 億美元支出,以因應新冠紅利退潮後的轉型壓力。

整體而言,輝瑞短期財報表現優於預期,但中期仍處於成長轉換期,市場關注焦點已從新冠產品,轉向其新藥研發與肥胖症藥物能否順利接棒。

上一篇

下一篇