搶電大作戰 電力=鈔能力

財訊快報

資料中心建置的瓶頸不是算力,而是電力;即使國際大廠產能開出,仍難以彌補美國本土龐大缺口,而重電業因出口加持,是 AI 新基建的支柱。

【文/戴海茜】

核三廠退場、燃氣機組未全面啟動、AI 與半導體等用電需求殷切,即使是財力雄厚的科技公司,如果沒有可靠的電力供應,也難以擴張 AI 業務,使得電網的穩定與韌性成為市場焦點,加上川普「美國製造」推升需求、星際之門機電商機高達 600 億美元,電力市場供不應求,美國變壓器漲價循環上看至 2028 年,都推升這波產業的變革。

根據國際能源署(IEA)發布《2025 世界能源投資》報告,2025 年全球能源投資總額達 3.3 兆美元,較 2024 年微增,其中 2.2 兆投入綠能與低碳技術,而電網基礎建設只拿到 4000 億美元預算;IEA 認為,這樣的落差,勢必會在未來幾年形成壓力測試,台灣更是直接面臨能源的壓力,核電退場、燃氣機組尚未全面接手、再加上半導體與 AI 擴產加速,用電年增率約 2.8%,整體供電系統將面臨前所未見的挑戰。

龐大的能源需求與電力供應問題浮現,首當其衝的是老舊電網的更新,全球鬧電力荒,催生 2026 年起上兆美元級別的投資賽道興起,包括燃氣渦輪機、儲能、核電、電網升級、與算力等基礎設施等,帶動電力基建相關投資板塊,尤其是美國強勁的商機需求。

台電董事長曾文生曾指出,一個變壓器過去要排 12~18 個月,現在要排 24 個月,甚至美國報告顯示要排 60 個月,直言「看到都傻眼」,顯見全世界電力設備競爭非常激烈。

重電設備廠正值黃金期

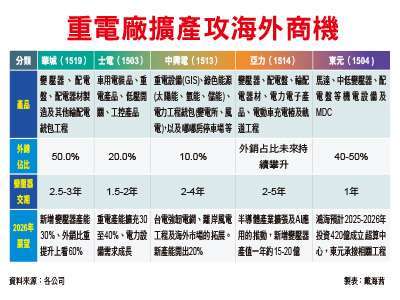

電力設備缺貨、價格調漲勢在必行。重電業者表示,全世界都在要貨,台電催搶重電設備,現在各大廠的產能都爆滿,大型重電設備缺貨恐成新常態,華城總經理許逸德直言,重電市場至今仍處於供需不平衡狀態,短期內沒有明確反轉的跡象,「預期供不應求現象至 2030 年,未來 5~8 年、甚至 10~20 年需求都看很好」。

士電總經理郭約瑟也認為,重電產業的長期電力結構性需求,預期未來 5~10 年都是「樂觀」。

推升重電市場高度需求主要來自台電強韌電網計畫、2050 淨零碳排能源轉型、美國基礎建設及 AIDC(資料中心)加速投入帶動,而這些也是環環相扣,因為,AI 應用帶動電力需求,算力即是電力,產業需要 AI 資料中心,而 AI 資料中心需要強韌電網。

2025 年是台灣能源政策與產業結構同步變革的啟動年,從供給穩定、技術升級,到政策與市場雙引擎帶動,這場轉型重塑產業版圖;首先來看政府推動的「強韌電網十年計畫」,台電 5600 億元強韌電網計畫目標 2028 年加入提前完成,包括電廠建置、變電所、配電自動化及 STATCOM(靜態同步補償器),電廠需要的重電設備量很大,這些都是重電廠非常大的商機。

重電設備訂單已出現結構性成長,包括華城及士電訂單能見度已達 2028 年,兩家公司 2025 年底就已經開始接 2029~30 年的訂單;中興電 2025 年新接訂單規模達到 200 億元,包括儲能、燃氣、離岸風電統包工程等,訂單能見度到 2030 年;亞力也認為未來三年訂單無虞,2025 下半年新增訂單逾 55 億元,在手訂單已超過 110 億元。

資料中心建置核心瓶頸在於穩定電力供應,且在電力供應不足情況,美國將釋出更多電廠新建計畫以滿足資料中心龐大用電量,大幅推升變壓器需求,即便國際大廠產能開出,仍難以彌補美國本土龐大缺口。

輝達(Nvidia)執行長黃仁勳 2025 年 11 月表示,如果想在美國興建資料中心,從動土到 AI 超級電腦中心拔地而起,大概需耗時三年左右才能蓋好一座。微軟執行長納德拉(Satya Nadella)也坦承,目前最大的問題「不是算力,而是電力」,即使有晶片,也沒有足夠的資料中心能「插電」,將造成晶片閒置。Dell 表示,包括 OpenAI 在內的客戶都提到電力限制,許多客戶會以電力供給不及為由,要求推遲交貨時間。

變壓器缺口達三成

AI 是名副其實的「吞電巨獸」,當 AI 伺服器與資料中心不斷擴張下,摩根士丹利(Morgan Stanley)報告中指出,若電力供應無法跟上 AI 成長速度,美國電網可能在 2028 年出現高達 20%的電力缺口,影響範圍將從矽谷延伸至全國產業結構。

根據調研機構伍德麥肯茲(Wood Mackenzie)研究顯示,美國電網升級關鍵的零件電力變壓器,因 AI 資料中心對電力需求暴增,對電力變壓器需求缺口達 30%。(全文未完)

來源:《財訊快報 理財年鑑》202601 期

更多精彩內容請至 《財訊快報 理財年鑑》

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 台美股高檔震盪?外資下半年看好「它」! 揭密全球獲利成長王、本益比僅8.7倍,後市動能大爆發 鎖定韓國產業霸主,布局前瞻巨頭 「大華韓國KOSPI 50(009829)」8/3重磅登場

- 台股盤前|台股暴漲 1,783 點強攻,觀察今日補量與 Alphabet、Tesla 財報

- 野村投信2026年第三季投資展望: 基本面強韌 股優於債 持續看好AI相關族群

- 台股重回到季線之上、上詮、國巨、華邦電

- 講座

- 公告

上一篇

下一篇