AI 需求外溢帶動整條供應鏈,亞洲半導體投資規模創 1360 億美元新高

優分析 Uanalyze

2026年03月04日(優分析/產業數據中心報導)⸺ AI 資料中心建設快速擴張,帶動的不只是高階運算晶片需求,也正推升整個半導體供應鏈的用量。業界指出,建置 AI 伺服器與相關運算系統時,除了高頻寬記憶體(HBM)之外,還需要大量 NAND 與 NOR Flash 記憶體、電源供應元件以及電壓調節器等各類晶片與零組件。

需求規模之大,從單一 AI 伺服器配置即可看出。以 Nvidia 最新的 GB200 AI伺服器機架為例,約需要 120 顆 NOR Flash 晶片,相當於約 120 台個人電腦的使用量。

在 AI 伺服器部署持續增加下,原本較少受到關注的支援型晶片與零組件需求也同步升溫。

市場研究機構 TrendForce 分析,亞洲晶片製造商、封裝測試廠與相關供應鏈企業 2026 年的資本支出總額預計將超過 1,360 億美元,比去年增加 25% 以上。

更值得注意的是,晶片價格上調的範圍正在擴大。過去在 2022 年晶片市場急速修正後,許多中小型晶片廠長時間未調整價格,但在AI需求帶動下,現在連生產成熟製程晶片、記憶體與周邊零組件的企業,也開始陸續調漲價格。

晶片與關鍵零組件需求同步升溫

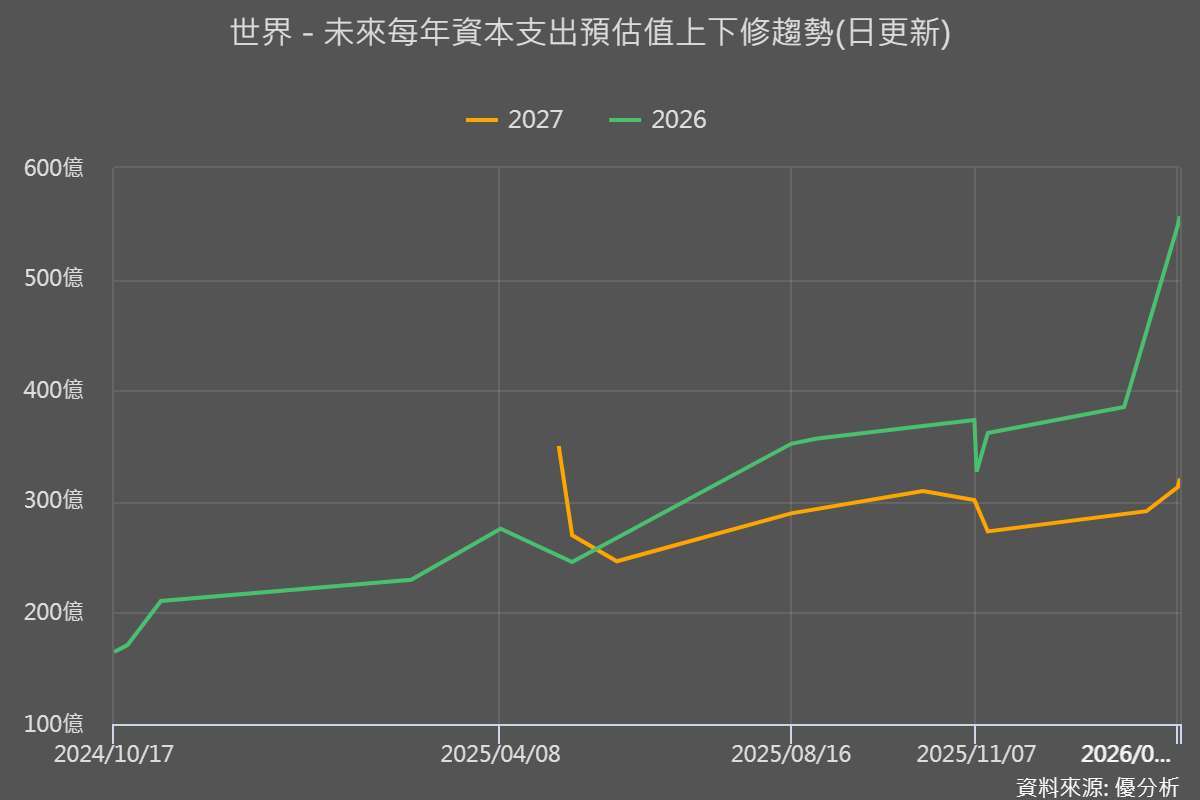

世界(5347-TW)

台積電轉投資的晶圓代工廠世界先進表示,受 AI 資料中心相關電源晶片需求強勁影響,公司已通知部分客戶,2026 年第一季價格將上調約 5%,第二季可能再調升 10% 至 15%。

世界先進董事長方略指出,用於 AI 資料中心的電源相關晶片需求尤其強勁,目前仍處於供不應求的狀態。

隨著公司增加投資擴建產能與新廠,整體成本也將上升,因此需要與客戶協調調整價格,以反映服務價值。

公司表示,2026 年資本支出將維持去年的歷史高檔水準,最高約 700 億新台幣。

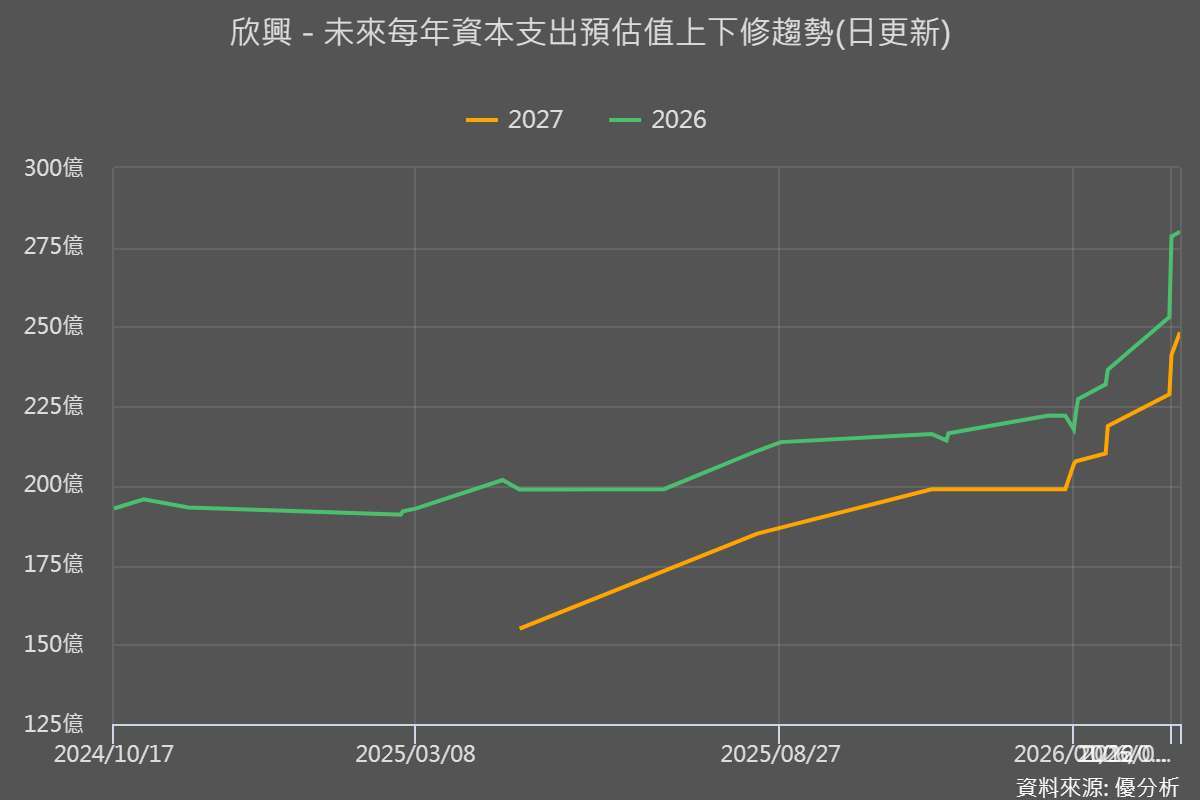

欣興(3037-TW)

全球最大 IC 載板供應商欣興電子表示,自 2025 年第四季以來已多次調整載板價格,2026 年第一季將進一步調漲。

欣興指出,原材料與金屬價格上升,加上 AI 需求持續強勁,使公司有空間反映成本上升。公司也將 2026 年的資本支出計畫由原先的 254 億新台幣上調至 340 億新台幣,創下新高,以擴充AI晶片高階基板產能。

市場同時出現高階玻纖布供應吃緊的情況,導致部分電子產品使用的 IC 載板出現短缺。

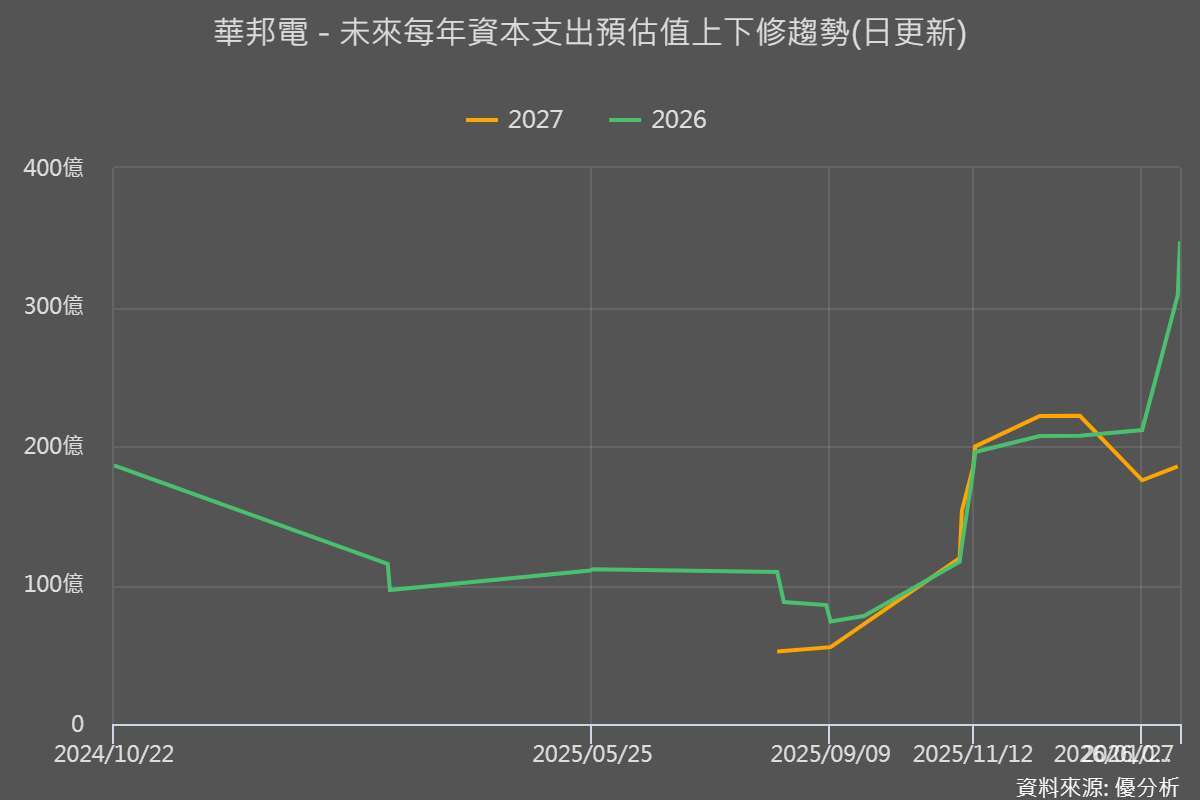

華邦電(2344-TW)

記憶體廠華邦電也加入擴產與調價行列。公司表示,2026 年資本支出將達 421 億新台幣,幾乎是去年的 8 倍,創下歷史新高。

華邦電總經理陳沛銘指出,2026 年第一季公司產品平均價格漲幅將超過 30%;公司今年的投資規模為歷史最高,目標是支撐 2026 年至 2027 年的成長。

半導體產業全面擴產

除了晶片製造與記憶體之外,封裝與測試服務需求同樣明顯增加。日月光投控、京元電等企業都計畫在 2026 年投入創紀錄的資本支出,以擴充產能。

力成科技總經理謝永達表示,目前部分封裝廠的產能已被 Nvidia 等 AI 晶片大客戶大量占用,使許多中型與小型客戶的訂單被迫轉向其他供應商。

在此情況下,只要擁有可立即投入生產的產能,就具有相當高的價值。為因應需求,力成自去年起已在台灣購置多座既有無塵室設施,準備轉作封裝或測試產線。

同時,亞洲主要晶片製造商也同步加大投資。中國最大晶圓代工廠中芯國際(SMIC)已向客戶表示,部分成熟製程產線將調漲價格;台積電 2026 年資本支出預計達 520 億至 560 億美元;南韓三星電子與 SK 海力士也提高 2026 年的投資規模。

全球電源供應設備大廠台達電表示,公司 2026 年資本支出將超過 461 億新台幣,同樣創下新高,目前正積極尋找地點興建新工廠,以因應未來 AI 需求。

儘管市場前景看好,但業界領袖也提醒,AI 數據中心的建設仍面臨多重阻礙;除了晶片本身,施工人力短缺、各地電力與水源供應不足等問題,都可能成為拖慢這波擴建速度的關鍵變數。

幫助投資人理解市場・參與市場,即時掌握第一手資訊

- 主動選股績效夯!專家配置一鍵打包

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 高盛承認對AI「預測失準」!呼籲做多雲端、低配半導體

- 美股現警訊!「融漲」是什麼?如何判斷?

- 〈台泥80週年〉發表萬磅旗艦型地坪新品 鎖定科技廠辦高規格需求

- 貿協率百名企業領袖赴美亞利桑那 深化台美AI與半導體戰略夥伴關係

- 講座

- 公告

上一篇

下一篇