鉅亨網編譯段智恆 綜合外電

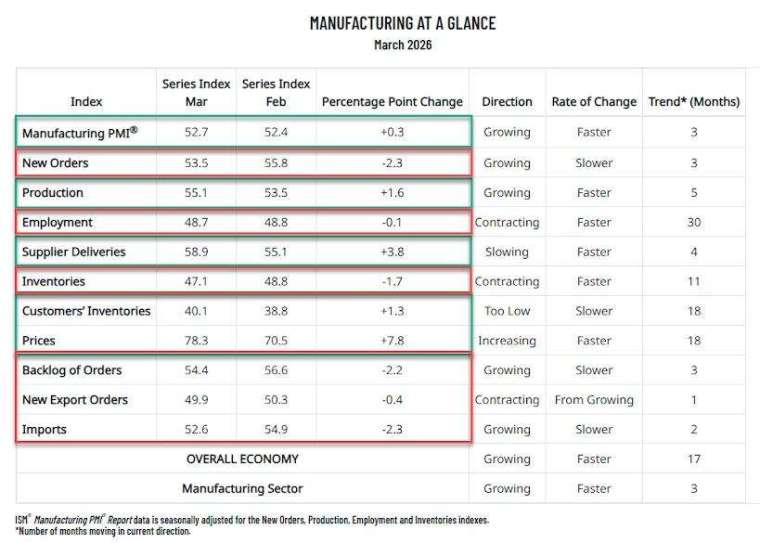

美國製造業 3 月持續擴張,景氣表現為近兩年來最強,但在中東戰事影響下,原物料成本與供應鏈壓力同步升溫,為後續通膨與需求前景投下變數。美國供應管理協會 (ISM) 周三 (4/1) 公布,3 月製造業指數升至 52.7,為 2022 年 8 月以來最高,並連續第三個月維持在 50 以上的擴張區間,高於市場預期的 52.5。

與此同時,投入成本快速上升,價格指數大幅攀升 7.8 點至 78.3,續創 2022 年中以來高點,近兩個月累計漲幅達近十年最大。

標普全球 (S&P Global) 製造業採購經理人指數 (PMI) 亦顯示,3 月製造業活動維持穩健擴張,反映產出成長具韌性,但內部結構已出現分歧。

分析指出,荷姆茲海峽在戰事中幾乎封鎖,使原油與鋁、化肥及氦氣等關鍵原料運輸受阻,推升能源與生產成本。油價自衝突爆發以來已大幅上漲,帶動製造業投入價格上行,並延長供應商交貨時間。ISM 供應商交付指數升至 58.9,顯示物流延遲加劇,但此現象更多反映供應鏈瓶頸,而非需求強勁。

企業回饋亦顯示壓力升溫。ISM 調查中約 64% 的回應偏向負面,其中約 40% 提及中東戰事影響,另有約 20% 指向關稅因素。成本上升可能迫使企業轉嫁價格,進一步推升全年通膨。經濟學家近期亦上修通膨預測,並認為聯準會 (Fed) 降息時程可能因此延後。

儘管整體製造業維持擴張,但細項數據顯示動能出現降溫跡象。新訂單與未完成訂單雖持續成長,但增速放緩;製造業就業指數則顯示人力持續減少,自 2025 年初以來製造業已流失約 10 萬個工作機會。

部分企業為因應成本上升與供應不確定性,開始增加庫存、延後招聘甚至控制人事支出。標普全球指出,儘管企業對未來一年產出仍具信心,但若價格壓力與供應延誤持續,將可能進一步壓抑需求與生產能力。

美國製造業目前呈現「表面擴張、內部承壓」的狀態,在戰事與能源價格影響下,未來走勢仍充滿不確定性,也使市場對通膨與貨幣政策路徑的預期持續分歧。

上一篇

下一篇