〈鉅亨主筆室〉經濟景氣與股市全部完蛋了?

鉅亨網總主筆邱志昌博士

壹、前言

行政院主計總處於8月14日,修正台灣今2015年經濟成長率(以下皆稱:GDP),由3.28%下修為1.56%;而此次預估,明2016年GDP成長率為2.7%。其所根據主要原因是,2015年第三季出口衰退將會持續擴大;程度可能超乎想像。主計總處說,有三項總體經濟數據,將會是自2010年以來表現最差的:一、預估今全年出口金額將衰退7.1%,這是為近六年以來最大衰退。二、預估今年消費者物價指數(以下皆稱:CPI)年增率,將首度出現負成長、跌幅為-0.19%,三、今年台灣GDP成長率,將會是2010年以來最低數據。

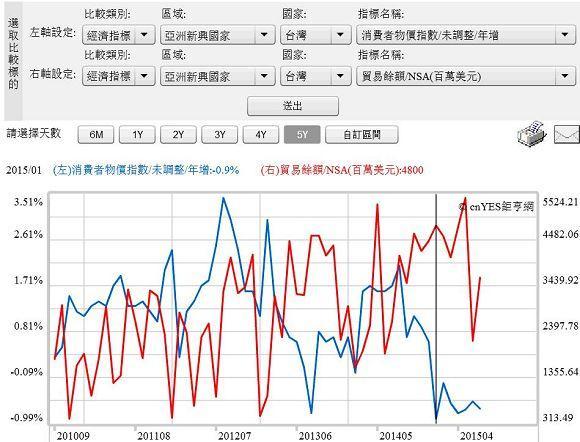

圖一:消費者物價指數與貿易盈餘曲線圖,鉅亨網指標

由上圖一可判斷,近六年多以來、台灣消費者物價與貿易盈餘之比較曲線圖,或可見到台灣經濟發展主要問題。由圖一顯示,CPI成長低迷之趨勢,似已經成為中期趨勢,而貿易盈餘之衰退則、或有季節性因素存在。

貳、台灣經濟景氣由消費者物價指數趨勢一葉知秋?

如果以學術理論學者Irving Fisher等學者對通縮之定義,台灣已符合通貨緊縮(Deflation),因為圖上尚未調整之CPI年增率,已經呈現連6個月下滑。2015年1月份之CPI年增率為-0.9%,2月至6月多是負成長。這項CPI年增率下滑之指數,是自2014年8月起已顯著起跌;但當時貿易盈餘還持續成長。直到今年第二季之後,貿易盈餘才豎起白旗,每況愈下、越來越令人擔心。以指數意義及互動概念,CPI指數年增率下跌近因是,躉售物價指數(以下皆稱:WPI)所驅動;遠因則為生產者物價指數(以下皆稱:PPI)下滑。為什麼PPI會下跌?因為原物料、原油價格下跌;廠商因為產能過剩、對最上游需求衰退。通常在原物料供需市場中,有兩種價格、就是合約與現貨價格,也就是現貨市場與穩定供應商。當景氣熱絡、需求旺盛時,現貨市場價格會因供不應求而上揚;但當需求不足時,則合約價格也必需跟著調降。

以個體經濟學廠商「引伸性需求」(Induced Demands)觀點,目前台灣的經濟景氣會落到今天這種地步,就是內外部有效需求不足、與國際外部供給過剩所造成。在所有商品市場中,價格是由供給與需求雙方共同決定,因此價格下滑必然隱含供給增加,或是需求減少;亦或是兩種現象多發生。運用經濟學理論去詮釋CPI漲跌,要先以供給與需求者,對該項產品價格敏感度,為主要判斷基礎或依據。價格需求彈性較低商品,即使是供過於求,但價格下降不致於太快;因為需求者的需求不會突然大幅衰退。但如果產品價格需求彈性高,則當供過於求時,價格下降速度會非常顯著;尤其當消費者所得停滯時。CPI指數所代表的是,需求彈性較低商品;也就是一般消費者日常生活所需,這些產品價格變動狀況與趨勢。CPI指數時間序列,代表一般消費者消費能力變化,因此CPI下跌隱含的是,「有效需求不足」成份高於「供給過剩」(Oversupply)。因為如果只是供給面出現過剩,需求還穩定成長,則價格滑落速度是會非常緩慢,不會有景氣突然驟冷的狀況。而如果是因為需求衰退,則價格是會顯著滑落的。

[NT:PAGE=$]

圖二:宏達電股價周K線圖,鉅亨網台股

值得注意的是,CPI指數的趨勢代表的是,一般商品市場景氣榮枯。依早期企業管理理論,馬斯洛(Maslow"s hierarchy of needs)金字塔需求理論。消費者會先滿足食、衣、住、行等基本需求後,才會再追求更高貴的生活效用。而由此一CPI時間序列數據已可「一葉知秋」;就是如果連基本生活用品,多已出現需求不足;則也可以推估與理解,消費性電子需求必然已減弱,廠商產品庫存情況也必然已相當顯著。庫存最大風險在於,產品變成短期或長期存貨。在這一次與及前幾次主計總處,或國發會經濟景氣報告中,我們已發現;台灣外銷出口產品在下半年已經出現,必需要進行清除庫存。此代表廠商存貨已經開始增加,這是台灣未來景氣復甦最大威脅。因為去庫存的行銷策略就是降價求售。如果將所有產品售價分拆,則產品售價分為三部份,一為變動成本(Available Cost)、二為固定成本(Fixed Cost)、三為利潤(Profits)。在經濟景氣下滑、有效需求不足時,想要求生存廠商就必需割捨產品價格中,利潤與變動成本兩部份;只要能夠將固定成本拿回來,就可以繼續生存下去。但這樣的殺價競爭,將使同一類產品所有生產者受到威脅。當清庫存、去存貨的競價氛圍出現後,市場中同類型生產者,多可能要被迫跟進;大家多籠罩在即將虧損的陰影中。當然這時候相關上市公司、或該產業類股股價早就會非常難看了。

叁、新台幣匯價真的偏高?需要貶值才有競爭力?

圖三:新台幣兌換美元日曲線圖,鉅亨網首頁

那如果新台幣匯率能夠貶值,則是否可以改善,台灣目前貿易餘額衰退狀況?依台北外匯市場發展基金會統計,新台幣實質有效匯率指數於2014年12月時,降到100以下、為99.29點。而2015年1月時為97.7點、2月為97.6點;6月又爬升到100點以上、為100.05點。而名目有效匯率指數為108.36點,可能是由於物價穩定度高,因此實質有效匯率、與名目匯率指數差異越來越大。以近一年樣本資料顯示,2014年12月時、新台幣名目與實質有效匯率指數差異最小,前者為105.59點、後者為100.5點;兩者之差距為5.09點。但自2015年之後、兩者不斷拉開,2015年6月時已到相差8.31點。一國匯率的變動應是在消費者購買力,與出口競爭力之間取得平衡點。以台灣貿易盈餘曲線圖四、及景氣對策信號圖檢視;在2015年5月時景氣與盈餘多是在最佳狀態,如果促成貿易盈餘J曲線效果,其所需要醞釀時間最快為一季,則在此3個月之前,即2015年2月時之名目、與實質有效匯率指數、為105.75點與97.6點;這一個匯率的配對,應該就是對台灣經濟的最佳組合。這是否代表著,新台幣匯率必需以此為參考,將有效匯率指數調整到,名目匯率指數為105.75點、而實質匯率則降到100點以下?這樣對台灣貿易盈餘,是否就會造就J曲線效果?這可能需要進一步由,外匯與貨幣決策經濟學家,以計量經濟學方法驗證。

圖四:台灣景氣對策信號與貿易盈餘曲線圖,鉅亨網指標

台灣目前實質有效匯率指數為100.05點,如果以97.6點為標準,則在其它競爭對手國家多無競貶策略下,台灣央行要將實質有效匯率壓低到97.6點方法;就是緩慢貶值。這極有可能就是這一波,新台幣匯率真的是緩慢貶值原因,如圖二;新台幣匯率由30.20兌1美元開始緩貶,至8月12日時已為32.46兌1美元;貶幅為7.48%。這與亞洲其它國家如韓國相比,在同一期間韓元兌美元由1,092兌1美元,貶值至1,177兌1美元,貶值幅度約為7.78%;台灣新台幣與韓國貨幣貶值幅度大約是相同的。根據此項證據,我們認為台灣這波經濟景氣的下滑,是因為本身產業轉型升級力道,不及於中國紅色供應鏈;未來部分重要電子零組件產業,有可能被中國企業取代。其次為全球景氣復甦停滯,大部份的邊際增加所得,已被高房價或居住成本所吞噬;受全球經濟景氣的影響比重高。新台幣匯價應非關鍵因素,冰凍三尺、非一日之寒。

[NT:PAGE=$]

肆、台灣錢淹腳目、股市雖大跌但外資金未外逃、多頭枕戈待旦!

圖五:台灣10年期公債殖利率周曲線圖,鉅亨網債券

因為景氣急速衰退,因此過去一周以來,台灣貨幣市場資金異常寬鬆;金融同業隔夜拆款利率顯著下跌。而由於股市短期尚未盤出底部,因此投資性資金似乎多停泊到公債市場去。這已造成台灣10年期政府公債殖利率,由2015年5月4日之1.67%,下跌至8月10日之1.23%,債市買氣旺盛、價格上揚。這種趨勢與國際金融情勢,顯然有相當大差異;更與2015年4月17日崩跌的,德國政府10年期公債存在著天壤之別。如果單以台灣金融市場目前現實情勢變遷判斷,大概有兩種情況是值得慶幸的:一、雖然台股加權股價指數已經走入中期空頭趨勢,由4月下旬之10,014.12點跌到近期之8,235.95點,但卻並未曾有外資大清倉,將台股當成「提款機」跡象。這與東南亞國家金融市場,2015年第一及第二季變遷有所不同。最大的不同是,印尼與泰國、馬來西亞等這些新興國家,他們的股與匯、債市多是同步重跌,而新台幣匯率卻相對顯著穩定。東南亞這些國家債券殖利率多是上揚,投資在這些高收益債的共同基金,多已經出現顯著帳面價差虧損;但台灣同一年期國債殖利率卻是大跌的。二、且由以上圖五,台灣10年期公債殖利率持續下跌,也隱約見到雖然台股遭逢顯著賣壓,也跌掉一大段、但外資並沒有大逃亡跡象。或是說外資它們與國內投資機構一樣,多躲到台灣政府公債市場中去避險了;過去一兩季以來,外資在台灣股市售得的資金,也轉往停泊Parking到債市中。如果是這樣的話,則將會顯現這波台股中期空頭趨勢,未必已經演變轉為長期空頭:長多仍有背水一戰、置死地而後生的機會。

圖六:台股加權股價指數月K線圖,鉅亨網首頁

這種股價指數長多尚未結束的可能,與台灣產業、與經濟發展步調與方向有關。因為自1989年中國大陸開始市場經濟後,進行所謂社會主義市場經濟改革,台灣企業就開始雁行到中國大陸。而台灣經濟就在1990年,達到第一波國際化與產業外移前最高潮;而金融市場的先行指標、台股加權股價指數,也在1990年2月12日登上12,682.41點。自此之後台股就未曾再創新高,這距離現在也接近25年了。自此1990年後至2003年,長達約14年時間是台灣經濟景氣大調整期。其中歷經銀行業全面開放,出現過度金融(Over Banking)。金融業進入完全競爭市場(Full-competition Market)後,為求生存因此對不動產與消費金融大肆放款,以致於造成消費者卡債、房地產市場不景氣、不動產不良債權(NPL)大增。為收拾這兩大金融「殘局」,政府在1997年時曾降低金融業者營業稅率,立法院並且訂定卡債破產者重生方案,也成立不良資產收購機構;而對大陸投資則由「戒急用忍」,漸漸走向負面表列管理、積極開放。我們曾經論證過,在2012年時台股類股多頭行情,就是建立在對、即將成形的「兩岸經濟合作架構協定」(以下皆稱:ECFA)之上。

圖七:台股加權股價指數日K線圖,鉅亨網首頁

2004年台灣跟隨全球景氣復甦恢復。但台股加權股價指數,也未曾也隨當時全球景氣繁榮期超越歷史高點,對萬點行情也只是蜻蜓點水、驚鴻一瞥。 2012年歐洲主權債務危機前,台股加權股價指數最高指數,就只有在2011年2月初攻到9220.69點,而此次的高點10,014.12點的起漲點,也就在2012年的6月7,296.28點。依照市場分析師邏輯,如果台股加權股價指數,這一波還有攻戰萬點能力,則它的回檔就應在8,655.2點前後止跌;就是:10,014.12點-7,296.28點=1,358.92點。10,014.12點-1,358.92點=8,655.2點;但近期台股已經跌到,2015年8月14日之8,305.64點,套句多頭的話語:這是假跌破?我們認為,外資雖然由多頭的主流類股電子股中撤退,但在成熟的台灣經濟中,外資可能正在尋找台股下一波多頭商機。(提醒:本文為財金專業研究分享,絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

上一篇

下一篇